O que é Capital Gearing Ratio?

O rácio de endividamento de capital é o rácio entre o capital total e a dívida total; esta é uma métrica especialmente importante quando um analista está tentando investir em uma empresa e deseja comparar se a empresa possui uma estrutura de capital correta ou não.

O Capital Gearing Ratio da maioria das empresas de petróleo e gás despencou desde 2013. Por quê? Isso é bom ou ruim?

Mas, primeiro, qual é o índice de Gearing de Capital? Ele nos fala sobre a estrutura de capital das empresas. Em termos gerais, o Capital Gearing nada mais é do que a relação entre o patrimônio líquido e a dívida total. Essas informações críticas sobre a estrutura de capital tornam esse índice um dos índices mais significativos a se observar antes de investir.

Por meio dessa relação, os investidores podem entender o quão direcionado está o capital da empresa. O capital da empresa pode ser de baixa ou alta engrenagem. Quando o capital de uma empresa é composto de mais ações ordinárias em vez de outros fundos de juros fixos ou com dividendos, diz-se que foi reduzido. Por outro lado, quando o capital da empresa consiste em menos ações ordinárias e mais em fundos de juros ou dividendos, diz-se que é altamente orientado.

Agora, por que é importante saber se o capital da empresa é de alta ou baixa engrenagem? Aqui está o porquê. Empresas com baixo nível de endividamento tendem a pagar menos juros ou dividendos, garantindo o interesse dos acionistas ordinários. Por outro lado, empresas com alta orientação precisam dar mais juros aumentando o risco dos investidores. Por isso, bancos e instituições financeiras não querem emprestar dinheiro às empresas que já estão bem equipadas.

Além disso, dê uma olhada na taxa de capitalização

Fórmula de relação de alavancagem de capital

Agora, vamos dar uma olhada mais de perto na fórmula para que possamos calcular o índice sozinhos para entender os detalhes da estrutura de capital de uma empresa.

Veja como você pode calcular a razão de alavancagem de capital -

Rácio de endividamento de capital = capital ordinário / fundos com remuneração fixa.

Vamos entender o que vamos incluir no Patrimônio Líquido Ordinário e nos Fundos de Renda Fixa (Renda).

- Patrimônio líquido ordinário: iremos considerar o patrimônio líquido e deduzir as ações preferenciais (se houver).

- Fundos com juros fixos: aqui, a lista é longa. Precisamos incluir muitos componentes sobre os quais as empresas pagam juros. Por exemplo, incluiremos empréstimos / dívidas de longo prazo, debêntures, títulos e ações preferenciais.

Portanto, do acima exposto, fica claro que tomaremos a razão simples entre as ações ordinárias e todos os outros componentes da estrutura de capital. E a partir da relação, poderíamos entender se o capital da empresa é alto ou baixo.

Interpretação do índice de alavancagem de capital

Em primeiro lugar, o índice de alavancagem de capital também é chamado de alavancagem financeira. A alavancagem financeira é uma coisa boa para uma empresa que precisa expandir seu alcance. Mas, ao mesmo tempo, é igualmente útil para uma empresa gerar receita suficiente para pagar os juros dos empréstimos que tomou emprestado e saldar a dívida. É por isso que as empresas de alta tecnologia correm grande risco quando ocorre uma crise econômica. Durante a crise econômica, essas empresas declararam falência. Assim, depender muito da dívida para pagar pela operação contínua da empresa nem sempre é uma boa ideia. Então, do que as empresas precisam? A resposta de uma palavra é “equilíbrio”.

Em segundo lugar, há um conceito ao qual as empresas prestam atenção ao projetar seu gearing de capital, que é a “negociação com base no patrimônio”. Como a alavancagem de capital deve ser planejada com bastante antecedência, é importante que as empresas valorizem esse conceito de “negociação de capital”. Isso significa que enquanto o lucro líquido do negócio for maior que o custo do pagamento de juros, os acionistas ordinários continuariam ganhando sua participação, o que em termos simples pode ser chamado de “maximização da riqueza dos acionistas”. Muitos pensadores empresariais argumentam que “maximizar a riqueza dos acionistas” é um dos propósitos mais importantes da administração de uma empresa. Então é por isso que é importante entender se a empresa é altamente ou pouco orientada e como a empresa está se saindo em termos de cobrir o pagamento de juros e obter um lucro decente.

Exemplo de relação de alavancagem de capital

Vamos dar alguns exemplos para ilustrar a engrenagem de capital para que possamos cobrir esse conceito em todos os aspectos.

Exemplo 1

Temos as seguintes informações sobre a Empresa A -

| Detalhes | Em US $ |

| Patrimônio Líquido | 300.000 |

| Dívida de curto prazo | 200.000 |

| Dívida de longo prazo | 300.000 |

Precisamos descobrir a razão de alavancagem de capital.

Este exemplo é básico, e nós apenas colocaremos o valor no local adequado para descobrir a proporção.

| Detalhes | Em US $ |

| Dívida de curto prazo (1) | 200.000 |

| Dívida de longo prazo (2) | 300.000 |

| Fundos com juros (1 + 2) | 500.000 |

Rácio de alavancagem de capital = capital ordinário / fundos com juros fixos

| Detalhes | Em US $ |

| Patrimônio líquido (3) | 300.000 |

| Fundos com juros (4) | 500.000 |

| Taxa de alavancagem de capital | 3: 5 (marcha alta) |

A partir do índice acima, podemos concluir que a dívida é mais prevalente na estrutura de capital do que o patrimônio líquido. Portanto, é altamente orientado.

Exemplo # 2

A empresa MNP forneceu as informações abaixo nos últimos 2 anos -

| Detalhes | 2015 (em US $) | 2016 (em US $) |

| Patrimônio comum | 300.000 | 400.000 |

| Ações preferenciais a 7% | 200.000 | 100.000 |

| Bond @ 8% | 300.000 | 200.000 |

Precisamos calcular o índice de alavancagem de capital e veríamos se a empresa está com alta ou baixa engrenagem nos últimos 2 anos.

A partir do exemplo acima, podemos ver que as ações preferenciais e os títulos são fundos com dividendos e juros. E também recebemos patrimônio comum.

Assim, ao somar os fundos com juros / dividendos, obtemos -

| Detalhes | 2015 (em US $) | 2016 (em US $) |

| Ações preferenciais a 7% | 200.000 | 100.000 |

| Bond @ 8% | 300.000 | 200.000 |

| Fundos com juros / dividendos totais | 500.000 | 300.000 |

Agora podemos calcular a razão de alavancagem de capital dos últimos 2 anos -

| Detalhes | 2015 (em US $) | 2016 (em US $) |

| Capital comum (A) | 300.000 | 400.000 |

| Fundos com juros / dividendos totais (B) | 500.000 | 300.000 |

| Taxa de alavancagem de capital (A / B) | 3: 5 | 4: 3 |

De acordo com essa relação, podemos facilmente dizer que em 2015 a empresa estava em alta. Mais tarde, porém, com o aumento do patrimônio líquido no ano de 2016, a estrutura de capital da empresa tornou-se reduzida. A ideia é ver a proporção do patrimônio líquido ordinário e os fundos que rendem juros / dividendos em uma estrutura de capital. Se a estrutura de capital da empresa consiste em mais fundos com juros / dividendos, o capital da empresa é altamente direcionado e vice-versa.

Exemplo # 3

Vejamos as informações abaixo fornecidas pela F Corporation -

| Detalhes | Em US $ |

| Patrimônio Líquido | 840.000 |

| Ações preferenciais | 160.000 |

| Descoberto Bancário | 50.000 |

| Dívida de curto prazo | 600.000 |

| Dívida de longo prazo | 300.000 |

Calcule o índice de alavancagem de capital para F Corporation.

Aqui, há uma adição interessante. Podemos ver que um cheque especial bancário está sendo dado. Devemos incluir o descoberto bancário na carteira de ações ordinárias ou incluí-lo nos fundos que rendem juros?

Se olharmos com atenção, veremos que o descoberto bancário é uma forma de empréstimo que exige juros, oferecendo ao mutuário dinheiro extra quando ele não tinha nenhum em sua conta. Portanto, para um descoberto bancário, o mutuário precisa pagar juros. Isso significa que deve ser incluído nos fundos que rendem juros.

Então, vamos calcular os fundos com juros / dividendos no caso deste exemplo -

| Detalhes | Em US $ |

| Ações preferenciais | 160.000 |

| Descoberto Bancário | 50.000 |

| Dívida de curto prazo | 600.000 |

| Dívida de longo prazo | 300.000 |

| Total de juros / fundos que geram dividendos | 11,10.000 |

Agora, essa proporção seria -

| Detalhes | Em US $ |

| Patrimônio Líquido | 840.000 |

| Fundos que geram juros / dividendos | 11,10.000 |

| Taxa de alavancagem de capital | 21:37 (alta marcha) |

Também neste caso, o capital da empresa é altamente direcionado.

Agora fica a pergunta: o que uma empresa faria se descobrisse que seu capital está altamente direcionado e ela precisa tomar medidas para reduzir gradativamente o capital.

Calculate Capital Gearing Ratio - Nestlé Exemplo

O instantâneo abaixo é o balanço patrimonial consolidado da Nestlé em 31 de dezembro de 2014 e 2015

fonte: Nestlé

O cálculo da dívida total da Nestlé em 2015 e 2014 é o seguinte -

- A Parcela Atual da Dívida Financeira era de CHF 9.629 e CHF 8.810 em 2015 e 2014, respectivamente.

- Parcela de dívida de longo prazo = CHF 11.601 (2015) e CHF 12.396 (2014)

- Dívida total (2015) = CHF 9.629 + CHF 11.601 = CHF 21.230

- Dívida total (2014) = CHF 8.810 + CHF 12.396 = CHF 21.206

Cálculo do índice de alavancagem de capital

| Em milhões de CHF | 2015 | 2014 |

| Patrimônio líquido total (1) | 63.986 | 71.884 |

| Dívida Total (2) | 21.230 | 21.206 |

| Total do patrimônio líquido em dívida | 3,01x | 3,38x |

O rácio de Gearing de capital diminuiu de 3,38x em 2014 para 3,01x em 2015. Este rácio diminuiu principalmente devido à diminuição do capital próprio contribuído pela recompra de ações próprias e também devido a uma redução das reservas de conversão.

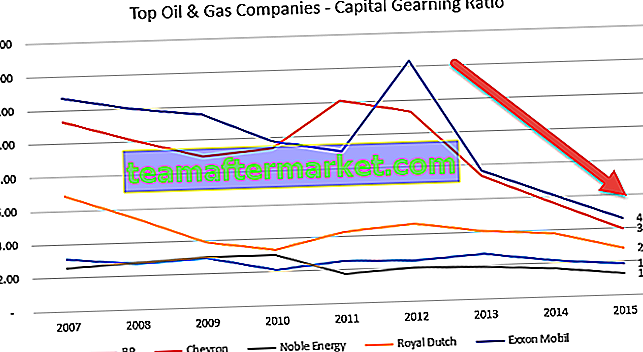

Capital Gearing Ratio - Estudo de caso de empresas de petróleo e gás

Abaixo está o gráfico Equity to Debt da Exxon, Royal Dutch, BP, Noble Energy e Chevron.

Fonte de dados: ycharts

A tabela abaixo nos fornece os índices de Gearing de Capital de 2007 a 2015 dessas empresas de Petróleo e Gás.

| Ano | BP | Chevron | Energia Nobre | Holandês real | Exxon Mobil |

| 2015 | 1,85 | 3,97 | 1,30 | 2,79 | 4,56 |

| 2014 | 2,14 | 5,59 | 1,70 | 3,78 | 6,07 |

| 2013 | 2,69 | 7,33 | 1,93 | 4,04 | 7,66 |

| 2012 | 2,43 | 11,29 | 2.03 | 4,63 | 14,33 |

| 2011 | 2,52 | 12,11 | 1,77 | 4,26 | 9,07 |

| 2010 | 2,10 | 9,39 | 3,01 | 3,34 | 9,78 |

| 2009 | 2,93 | 9,00 | 3,02 | 3,89 | 11,51 |

| 2008 | 2,75 | 10,12 | 2,78 | 5,47 | 11,99 |

| 2007 | 3,08 | 11,30 | 2,56 | 6,85 | 12,72 |

Fonte de dados: ycharts

Uma tendência comum a todas as empresas na diminuição do rácio de gearing de capital, especialmente após o ano de 2013. Em 2013-2014, iniciou-se uma desaceleração dos preços das commodities (petróleo), e foi aí que a maioria das empresas de petróleo e gás foi atingida. Essas empresas não conseguiram gerar fortes fluxos de caixa com as operações e tiveram que recorrer a dívidas como fonte de financiamento, aumentando assim seu endividamento total. Este aumento da dívida resultou em uma redução do índice.

Investigando a redução da Pepsi na taxa de alavancagem de capital

Por que você acha que o Capital Gearing Ratio da Pepsi diminuiu?

Fonte de dados: ycharts

O índice de alavancagem de capital pode diminuir devido a três razões -

- Aumento da dívida

- Diminuição do patrimônio líquido

- Ambos (1) e (2), cada um contribuindo de forma significativa.

Vejamos a dívida e o patrimônio líquido da Pepsi ao longo dos anos no gráfico abaixo.

fonte: ycharts

Observamos que a dívida tem aumentado constantemente nos últimos 5 anos. Em 2015, a dívida da Pepsi era de $ 32,28 bilhões, em comparação com $ 28,90 bilhões.

No entanto, o que é importante notar é uma mudança repentina no patrimônio líquido. O patrimônio líquido da Pepsi diminuiu de US $ 24,28 bilhões em 2013 para US $ 11,92 bilhões em 2015.

Vamos investigar o que causou essa queda repentina no patrimônio líquido.

Abaixo está um instantâneo da seção de patrimônio líquido do balanço patrimonial da Pepsi de 2015 e 2014.

fonte: Arquivos da Pepsi SEC

Notamos que dois itens contribuíram para uma redução do patrimônio líquido.

- Aumento de Outras perdas abrangentes acumuladas. Estas são as perdas que não foram realizadas e podem incluir itens como ganhos / perdas cambiais, ganhos / perdas não realizados em títulos, etc.

- Recompra de ações que resultou em um aumento nas ações em tesouraria. Essa recompra de ações resultou em uma redução do Patrimônio Líquido.

Como podemos ver acima, o principal fator que contribuiu para a diminuição do Índice de Gearing de Capital da Pepsi foi a queda acentuada do Patrimônio Líquido.

Como as empresas reduzem o índice de alavancagem de capital?

Normalmente, há quatro coisas que uma empresa pode fazer para reduzir a alavancagem de capital. Existem algumas razões pelas quais as empresas devem reduzir sua alavancagem de capital.

Primeiro, a empresa precisa atrair mais investidores, tornando isso mais fácil para eles. Se o capital da empresa for altamente direcionado, seria muito arriscado para os investidores investirem. Assim, até e a menos que a empresa reduza sua alavancagem de capital, seria difícil atrair mais investidores.

Em segundo lugar, a empresa precisa seguir o princípio da perpetuidade. Se o capital da empresa for elevado por um longo período de tempo, será difícil para eles saldar a dívida e, como resultado, eles precisam declarar falência.

Então, quais são as quatro coisas que as empresas podem fazer para reduzir a alavancagem de capital?

Aqui estão eles -

- Aumente os lucros durante o período: a melhor e muitas vezes a maneira mais prudente de reduzir a alavancagem de capital é obter mais lucros. Se a empresa pode gerar mais fluxo de caixa (mais lucros nem sempre significam mais entrada de caixa, mas mais entrada de caixa pode geralmente significar melhores lucros), então seria mais fácil para as empresas pagarem a dívida e reduzirem a relação de transmissão elevada .

- Tentar reduzir o capital de giro: Se as empresas têm que reduzir o capital de giro, elas precisam reduzir os níveis de estoque, receber o pagamento dos devedores rapidamente e alongar o prazo de pagamento aos credores. Mais dinheiro em menos tempo ajudará a pagar a dívida rapidamente. (também, olhe para o índice de capital de giro)

- Converter empréstimos em ações: as empresas podem converter empréstimos em ações oferecendo ações em vez de dinheiro. Isso ajudará de duas maneiras. Em primeiro lugar, as empresas não precisariam gerar mais caixa para saldar dívidas. E, em segundo lugar, mesmo que as empresas tenham mais caixa, elas poderiam usá-lo em outro lugar e, como resultado, a dívida seria convertida em ações.

- Vender ações para gerar caixa: Se as empresas puderem vender ações, elas terão dinheiro para pagar as dívidas. Mas essa não é uma ideia muito boa se uma empresa deseja permanecer no mercado por muito tempo.

Limitações

O índice de alavancagem de capital é um índice útil para descobrir se o capital de uma empresa está sendo utilizado corretamente ou não. Para os investidores, a importância do índice de alavancagem de capital reside em se o investimento é arriscado ou não. Se o capital da empresa consiste em mais fundos que rendem juros, isso significa que é um investimento mais arriscado para os investidores. Por outro lado, se a empresa tiver mais ações ordinárias, o interesse dos investidores será atendido.

A única limitação possível do índice de alavancagem de capital é esta - esse índice não é o único que você deve observar sempre que pensa em investir em uma empresa. Aqui está a lógica básica por trás disso. Digamos que você esteja olhando para a estrutura de capital da Empresa A. A Empresa A tem 40% de ações ordinárias e 60% dos fundos emprestados no ano de 2016. Agora você julga que a Empresa A seria um investimento arriscado porque é altamente orientado. Mas, para ter uma visão geral, você precisa olhar além de um ou dois anos de dados. Você precisa olhar para a última década da estrutura de capital da empresa e então ver se a Empresa A vem mantendo o ritmo alto há mais tempo. Se sim, então é definitivamente um investimento mais arriscado. Mas se não for esse o cenário e eles tomaram emprestado algumas dívidas para sua necessidade imediata,então você pode ir em frente e pensar sobre o investimento (sujeito ao fato de você verificar também outros índices da empresa).

Na analise final

O rácio de alavancagem de capital é mais importante do que considerado. É uma das primeiras coisas que você deve verificar se deseja investir em uma empresa. A forma como uma empresa decide financiar seus projetos diz muito sobre a existência de longo prazo da empresa. Se a empresa sempre assume alto risco apenas porque precisa investir em projetos lucrativos, você deve pensar duas vezes antes de investir. Sem prudência, nenhum planejamento pode ser bem-sucedido. Portanto, observe o índice de alavancagem de capital da empresa, o fluxo de caixa líquido da empresa e o lucro líquido da empresa antes de tomar qualquer decisão sobre o investimento.

Postagem Útil

Original text

- Fórmula de grau de alavancagem financeira

- Cálculo do Dividend Yield Ratio

- Exemplo de taxa de pagamento de dividendos

- Taxa de cobertura de juros <