Qual é a taxa de capitalização?

Os índices de capitalização são um conjunto de índices que ajudam um analista a determinar como a estrutura de capital da empresa afetará se um investimento for feito na empresa - este conjunto inclui dívida sobre capital, dívida de longo prazo para capitalização de mercado e dívida total para capitalização de mercado como proporções úteis.

A dívida sobre o patrimônio líquido da Pepsi estava em torno de 0,50x em 2009-1010. No entanto, começou a aumentar rapidamente e está atualmente em 2.792x. O que isso significa para a Pepsi? Como sua relação dívida / patrimônio líquido aumentou drasticamente? Isso é bom ou ruim para a Pepsi?

Com esse índice, tentamos entender o quanto uma empresa injetou “dívida” em sua estrutura de capital. É simples; vamos verificar a proporção da dívida no capital total. Para entender isso, primeiro precisamos entender a estrutura de capital.

A estrutura de capital representa a proporção do patrimônio líquido e da dívida do capital de uma empresa. A regra geral para qualquer empresa é manter uma proporção de 2: 1 entre seu patrimônio e dívida. Mas na vida real, isso nem sempre acontece. Portanto, nós, como investidores, precisamos olhar para isso e verificar quanto patrimônio líquido e dívida há no capital de uma empresa.

Mas apenas uma proporção não seria capaz de nos dar uma imagem precisa. Então, vamos olhar para três índices pelos quais entenderemos a dívida na capital. Isso também é chamado de índice de alavancagem financeira. Os três índices que examinaremos são - Índice de dívida sobre patrimônio líquido, Índice de dívida de longo prazo sobre capitalização e Índice de dívida total sobre capitalização.

Vamos dar uma olhada nas fórmulas dessas três proporções.

Fórmula de relação de capitalização

# 1 - Rácio dívida / capital próprio

Primeiro, vamos olhar para o índice dívida-patrimônio.

Índice dívida-patrimônio = dívida total / patrimônio líquido

Aqui, levaremos em consideração a dívida total e a compararemos com o patrimônio líquido. Esse é o índice básico da estrutura de capital, que nos dá uma ideia de quanto dívida e patrimônio líquido são injetados no capital da empresa. Aqui, a dívida total inclui dívidas de curto e longo prazo, e o patrimônio líquido inclui tudo, desde capital social, reserva, participação de não controladores e patrimônio líquido atribuível aos acionistas.

No caso de uma empresa livre de dívidas, o índice dívida / patrimônio líquido seria nulo e, então, a ideia desse índice é irrelevante.

# 2 - Dívida de longo prazo para capitalização

Vamos dar uma olhada na próxima proporção.

Taxa de capitalização = Dívida de longo prazo / Capitalização

Esta é a primeira proporção mais importante de capitalização. Estamos analisando todos os três para entender a proporção da dívida de todos os ângulos. Esse índice nos mostra a proporção da dívida de longo prazo em relação à capitalização.

Capitalização significa a soma da dívida de longo prazo com o patrimônio líquido. Na seção de exemplo, vamos entender como calculá-lo.

# 3 - Dívida total para capitalização

Vejamos a terceira razão mais importante.

Taxa de capitalização = dívida total / capitalização

A única diferença entre o índice anterior e este é a inclusão da dívida de curto prazo. Neste índice, examinaremos a dívida total e descobriremos a proporção da dívida total em comparação com a capitalização.

A dívida total significa dívida de longo prazo e dívida de curto prazo. E capitalização significa, como sempre, a dívida mais o patrimônio líquido. Mas, nesse caso, a capitalização também incluiria dívida de curto prazo (isso significa capitalização = dívida de longo prazo + dívida de curto prazo + patrimônio líquido).

Na seção de exemplo, veremos como calcular essa relação.

Interpretação

Se levarmos em consideração os três índices acima, poderíamos entender como uma empresa está se saindo no longo prazo.

Mas precisamos usar a discriminação ao julgar a alavancagem de uma empresa, dependendo do setor em que opera. Uma empresa que é muito intensiva em capital e tem fluxo de caixa previsível geralmente tem um índice de endividamento mais alto. Por exemplo, empresas de telecomunicações, serviços públicos e dutos são muito intensivas em capital e têm fluxos de caixa razoavelmente maiores. Assim, os índices de capitalização para esse tipo de empresa são mais elevados em cenários normais.

Em outros casos, as empresas de TI e varejo têm baixa intensidade de capital e, portanto, índices mais baixos.

Os investidores também devem pensar nos fluxos de caixa das empresas nas quais desejam investir. Eles precisam verificar se essas empresas em particular têm entrada de caixa líquida suficiente para pagar a dívida. Se as empresas tiverem um montante adequado de fluxos de caixa, seu índice de capitalização será geralmente maior e vice-versa. Para entender isso, os investidores devem olhar para um índice de alavancagem - índice de cobertura de juros.

Dê uma olhada na proporção -

Taxa de cobertura de juros = EBIT / Despesa de juros

EBIT significa lucro antes de juros e impostos. Se olharmos para a declaração de renda de uma empresa, poderíamos olhar para o EBIT imediatamente. Essa medida é usada para verificar se a empresa tem lucro suficiente para pagar seus juros ou não. Além de examinar os índices de dívida, os investidores devem examinar o índice de cobertura de juros para descobrir se a empresa tem lucros suficientes para pagar seus juros.

Além de analisar os índices de endividamento e o índice de cobertura de juros, os investidores também devem analisar de vez em quando, não apenas uma ou duas vezes. Para ter uma ideia clara de onde a empresa está em termos de capitalização, os investidores devem olhar os números ao longo do tempo. Por fim, eles também devem comparar os índices de capitalização e o índice de cobertura de juros com as empresas pares para obter um melhor entendimento.

Além disso, observe o EBIT x EBITDA.

Exemplo de proporção de capitalização

Agora vamos dar uma olhada em alguns exemplos para entender essa proporção em detalhes.

Exemplo 1

A M Corporation forneceu algumas informações no final do ano e, com base nas informações abaixo, precisamos entender a proporção de capitalização da M Corporation do ponto de vista de um investidor -

| Detalhes | Em US $ |

| Patrimônio Líquido | 100.000 |

| Dívida total | 100.000 |

| Dívida de curto prazo: Dívida de longo prazo | 3: 2 |

Recebemos esta informação. Agora vamos descobrir três proporções que nos ajudarão a entender essa proporção da M Corporation.

Vamos começar com a primeira proporção.

Índice dívida-patrimônio = dívida total / patrimônio líquido

Aqui é dado o endividamento total e também conhecemos o patrimônio líquido.

Então, colocando o valor no índice, obteríamos o Índice de dívida / patrimônio como -

| Detalhes | Em US $ |

| Patrimônio líquido (A) | 100.000 |

| Dívida Total (B) | 100.000 |

| Índice dívida / patrimônio líquido (B / A) | 1 |

A partir da relação dívida / patrimônio líquido, podemos concluir que esta é uma empresa relativamente boa que tem usado tanto seu patrimônio líquido quanto sua dívida igualmente para financiar suas operações e expansão.

Vejamos a próxima proporção.

Taxa de capitalização = Dívida de longo prazo / Capitalização

Conhecemos o endividamento total e a relação entre a dívida de curto e longo prazo é dada.

Vamos calcular a dívida de longo prazo e a dívida de curto prazo primeiro.

| Detalhes | Em US $ |

| Dívida total | 100.000 |

| Dívida de curto prazo: Dívida de longo prazo | 3: 2 |

| Dívida de longo prazo | 40.000 |

| Dívida de curto prazo | 60.000 |

Agora, colocando o valor da dívida de longo prazo em proporção, obtemos -

| Detalhes | Em US $ |

| Patrimônio líquido (1) | 100.000 |

| Dívida de longo prazo (2) | 40.000 |

| Letras maiúsculas (3 = 1 + 2) | 140.000 |

| Razão de capitalização 1 (2/3) | 0,285 |

A partir do índice acima, podemos concluir que o índice da corporação M é menor. Se essa empresa é do setor de TI, ela está indo muito bem. Mas se for de uma indústria de capital intensivo, como telecomunicações, serviços públicos, etc., a M Corporation precisa melhorar sua proporção.

Vejamos a terceira proporção.

Taxa de capitalização = dívida total / capitalização

Aqui, o valor de capitalização seria diferente, pois precisamos incluir a dívida total na capitalização.

| Detalhes | Em US $ |

| Patrimônio líquido (D) | 100.000 |

| Dívida Total (E) | 100.000 |

| Capitalização (D + E) | 200.000 |

Vamos colocar o valor na proporção.

| Detalhes | Em US $ |

| Dívida Total (G) | 100.000 |

| Capitalização (F) | 200.000 |

| Razão de capitalização 2 (G / F) | 0,50 |

Da relação acima, podemos concluir o mesmo. Se essa empresa é do setor de TI, ela está indo muito bem. Mas se for de uma indústria de capital intensivo, como telecomunicações, serviços públicos, etc., a M Corporation precisa melhorar sua taxa de capitalização.

Exemplo # 2

A Empresa C forneceu as informações abaixo -

| Detalhes | Em US $ |

| Patrimônio Líquido | 300.000 |

| Dívida total | 200.000 |

| EBIT | 75.000 |

| Despesas de Juros | 20.000 |

Precisamos calcular o índice de capitalização e o índice de cobertura de juros.

Esse exemplo é importante porque precisamos entender, como investidor, o papel da cobertura de juros nas metas de longo prazo da empresa. Se uma empresa pode ter caixa suficiente para pagar os juros de sua dívida, então ela estaria em uma boa posição para avançar; caso contrário, a empresa não seria capaz de fazer melhorias substanciais em sua posição atual.

Vamos calcular as razões.

Como nos foi dado dívida total e patrimônio líquido

Vamos calcular a capitalização.

| Detalhes | Em US $ |

| Patrimônio líquido (1) | 300.000 |

| Dívida Total (2) | 200.000 |

| Capitalização (1 + 2) | 500.000 |

Colocando o valor da dívida total e da capitalização na proporção, obtemos -

| Detalhes | Em US $ |

| Dívida Total (3) | 200.000 |

| Capitalização (4) | 500.000 |

| Razão de capitalização 2 (3/4) | 0,40 |

A empresa C precisa melhorar sua capitalização se quiser ter sucesso no longo prazo; no entanto, depende do tipo de setor em que se encontra.

Vamos calcular o índice de cobertura de juros agora.

Taxa de cobertura de juros = EBIT / Despesa de juros

Colocando o valor do EBIT e Despesa de juros, obtemos -

| Detalhes | Em US $ |

| EBIT (5) | 75.000 |

| Despesa de juros (4) | 20.000 |

| Taxa de cobertura de juros (5/4) | 3,75 |

Nesse caso, o índice de cobertura de juros é bastante bom. Isso significa que a empresa tem uma boa posição em termos de receita, mesmo que o índice de capitalização seja muito menor. Para entender o quadro completo, precisamos examinar todos os índices da empresa e, em seguida, decidir se investir na empresa é uma boa ideia ou não.

Exemplo Nestlé

Abaixo, o instantâneo é o balanço patrimonial consolidado da Nestlé em 31 de dezembro de 2014 e 2015

fonte: Nestlé

Da tabela acima -

- Parcela atual da dívida = CHF 9.629 (2015) e CHF 8.810 (2014)

- Parcela de dívida de longo prazo = CHF 11.601 (2015) e CHF 12.396 (2014)

- Dívida total = CHF 21.230 (2015) e CHF 21.206 (2014)

# 1 - Rácio dívida / capital próprio

Rácio dívida / capital próprio = dívida total / capital total

| Em milhões de CHF | 2015 | 2014 |

| Dívida Total (1) | 21230 | 21206 |

| Patrimônio líquido total (2) | 63986 | 71884 |

| Dívida total sobre o patrimônio líquido | 33,2% | 29,5% |

O índice de endividamento total em relação ao patrimônio líquido aumentou de 29,5% em 2014 para 33,2% em 2015.

# 2 - Taxa de capitalização = Dívida de longo prazo / Capitalização

| Em milhões de CHF | ||

| 2015 | 2014 | |

| Dívida de longo prazo | 11601 | 12396 |

| Dívida total | 21230 | 21206 |

| Patrimônio Total | 63986 | 71884 |

| Dívida total e patrimônio líquido (capitalização) (2) | 85216 | 93090 |

| Razão | 13,6% | 13,3% |

O rácio de capitalização aumentou marginalmente de 13,3% em 2014 para 13,6% em 2015.

# 3 - Taxa de capitalização = Dívida total / Capitalização

| Em milhões de CHF | ||

| 2015 | 2014 | |

| Dívida Total (1) | 21230 | 21206 |

| Patrimônio Total | 63986 | 71884 |

| Dívida total e patrimônio líquido (capitalização) (2) | 85216 | 93090 |

| Razão | 24,9% | 22,8% |

O rácio de capitalização aumentou marginalmente de 22,8% em 2014 para 24,9% em 2015.

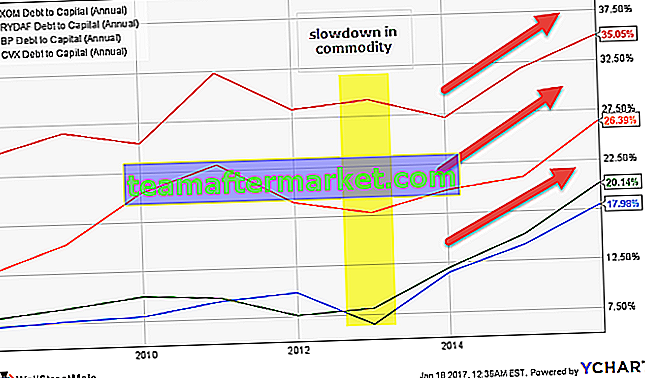

Analisando a taxa de capitalização de empresas de petróleo e gás (Exxon, Royal Dutch, BP e Chevron)

Abaixo está o gráfico (dívida sobre capital total) da Exxon, Royal Dutch, BP e Chevron.

fonte: ycharts

Observamos que esse índice aumentou para a maioria das empresas de óleo e gás. Isso se deve principalmente à desaceleração dos preços das commodities (petróleo), resultando em fluxos de caixa reduzidos, prejudicando seu balanço patrimonial.

| Período | BP | Chevron | Holandês real | Exxon Mobil |

| 31 de dezembro de 15 | 35,1% | 20,1% | 26,4% | 18,0% |

| 31 de dezembro de 14 | 31,8% | 15,2% | 20,9% | 14,2% |

| 31 de dezembro de 13 | 27,1% | 12,0% | 19,8% | 11,5% |

| 31/12/12 | 29,2% | 8,1% | 17,8% | 6,5% |

| 31 de dezembro de 11 | 28,4% | 7,6% | 19,0% | 9,9% |

| 31/12/10 | 32,3% | 9,6% | 23,0% | 9,3% |

| 31-dez-09 | 25,4% | 10,0% | 20,4% | 8,0% |

| 31-dez-08 | 26,7% | 9,0% | 15,5% | 7,7% |

| 31-dez-07 | 24,5% | 8,1% | 12,7% | 7,3% |

fonte: ycharts

Os pontos importantes a serem observados aqui são os seguintes -

- O índice da Exxon aumentou de 6,5% para 18,0% em um período de 3 anos.

- O índice de BP aumentou de 28,4% para 35,1% em um período de 3 anos.

- O rácio Chevron aumentou de 8,1% para 20,1% num período de 3 anos.

- A proporção da Royal Dutch aumentou de 17,8% para 26,4% em um período de 3 anos.

Comparando a Exxon com seus concorrentes, notamos que a taxa de capitalização da Exxon é a melhor. A Exxon permaneceu resiliente neste ciclo de baixa e continua a gerar fortes fluxos de caixa por causa de suas reservas de alta qualidade e execução administrativa.

Por que a taxa de capitalização da Marriott International aumentou drasticamente - um estudo de caso

Por que você acha que a relação dívida / capital aumentou drasticamente?

fonte: ycharts

Só para revisitar, qual é a fórmula da relação dívida / capital = dívida total / (dívida total + patrimônio líquido)

A empresa levantou uma dívida desproporcional?

A imagem abaixo fornece detalhes da dívida da Marriott International de 2014 e 2014. Observamos que a dívida aumentou marginalmente. Definitivamente, não podemos culpar esse aumento marginal da dívida pelo aumento do índice de capitalização.

fonte: Registros da Marriott International SEC

O patrimônio líquido é a resposta?

O patrimônio líquido diminuiu? SIM, aconteceu!

Dê uma olhada no instantâneo abaixo do fluxo de caixa das atividades de financiamento da Marriott International. Notamos que a empresa vem recomprando ações. Em 2015, a Marriott International recomprou US $ 1,917 bilhão em ações em tesouraria. Da mesma forma, em 2014, comprou de volta US $ 1,5 bilhão em ações em tesouraria.

fonte: Registros da Marriott International SEC

Com isso, o Patrimônio Líquido reduziu fortemente, o que pode ser verificado no balanço abaixo.

fonte: Registros da Marriott International SEC

Observamos que o patrimônio líquido era - $ 3,59 bilhões em 2015 e -2,2 bilhões em 2014.

Por se tratar de um número negativo, o capital total (Dívida Total + Patrimônio Líquido) diminui, aumentando o índice de capitalização. (Simples!)