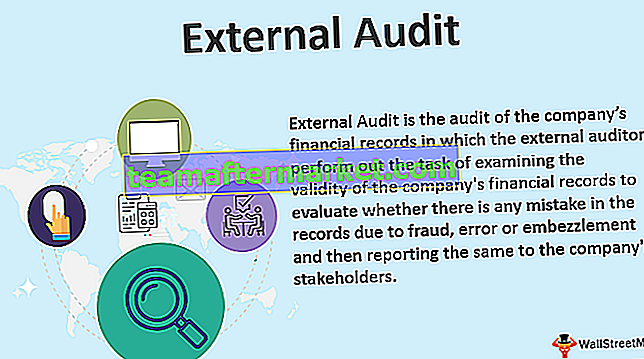

O que é auditoria externa?

Auditoria Externa é definida como a auditoria dos registros financeiros da empresa em que auditores independentes executam a tarefa de examinar cuidadosamente a validade dos registros financeiros da empresa, a fim de descobrir se há alguma distorção nos registros devido a fraude, erro ou apropriação indébita e posteriormente reportá-la aos stakeholders da empresa.

O objetivo da auditoria externa inclui a determinação da integridade e exatidão dos registros contábeis do cliente, para garantir que os registros dos clientes sejam preparados de acordo com a estrutura contábil que se aplica a eles e para garantir que as demonstrações financeiras do cliente apresentar os resultados verdadeiros e justos e a posição financeira.

Exemplo de auditoria externa

A empresa XYZ ltd fabrica as peças de vestuário e está listada como empresa de capital aberto, ou seja, vende suas ações ao público. A empresa quer saber se está sujeita a que as suas demonstrações financeiras sejam auditadas pelo auditor externo ou não?

Por lei, todas as empresas de capital aberto ou sociedades que vendem suas ações ao público são legalmente obrigadas a ter suas demonstrações financeiras auditadas por auditor externo. O objetivo inclui a determinação da integridade e precisão dos registros contábeis do cliente, para garantir que os registros dos clientes sejam preparados de acordo com a estrutura contábil e para garantir que as demonstrações financeiras do cliente apresentem a posição financeira verdadeira e justa . Assim, a empresa irá nomear o auditor que irá realizar a auditoria externa da empresa e dar o seu relatório de auditoria por escrito, que será baseado nas várias evidências e informações recolhidas sobre a visão verdadeira e apropriada das demonstrações financeiras fornecidas a ele partes envolvidas.

Funções e responsabilidades de uma auditoria externa

- A principal responsabilidade é verificar o livro-razão geral da empresa e fazer todas as outras consultas essenciais da administração da empresa. Ajuda a determinar a imagem real da situação de mercado da empresa e da situação financeira, que fornece ainda a base para as decisões de gestão.

- Examine a validade dos registros financeiros para descobrir se há alguma distorção no registro da empresa devido a fraude, erro ou desfalque. Assim, aumenta a autenticidade e credibilidade das demonstrações financeiras como as demonstrações financeiras da empresa.

- Se houver erros no processo de contabilidade da empresa, então pode proibir que o proprietário da empresa tome as decisões que são melhores para a empresa. Uma auditoria ajuda a superar esse problema em grande medida, pois os procedimentos da auditoria são projetados de tal forma que ajudam na detecção de erros no sistema e outras atividades fraudulentas. As auditorias também garantem o registro das transações contábeis de acordo com o princípio contábil geralmente aceito. Ajuda o proprietário da empresa a cobrir-se quando se trata de seguir as diferentes regras e regulamentos que a entidade registrada deve seguir.

Limitações da auditoria externa

- A auditoria é realizada por meio da análise dos dados amostrais da empresa, que o auditor considera relevantes para seu exame. Um auditor não avalia e analisa todas as transações que ocorreram na empresa. Assim, ele apenas expressa sua opinião de auditoria sobre as demonstrações financeiras e dados com base nos dados de amostra que lhe são fornecidos. Portanto, isso não dá a garantia total sobre a posição financeira da empresa.

- As despesas envolvidas na realização de uma auditoria podem ser muito altas.

- Em todas as etapas da contabilidade, desde a preparação até a finalização das demonstrações financeiras e até a emissão da opinião da auditoria, há o envolvimento de seres humanos e, portanto, tornando-a sujeita ao erro. Além disso, se houver falta de conhecimento ou experiência de um auditor na área relevante, o objetivo da auditoria não resolverá.

Pontos importantes

- O principal objetivo para o qual a auditoria externa é conduzida inclui a determinação da integridade e precisão dos registros contábeis do cliente, para garantir que os registros dos clientes sejam preparados de acordo com a estrutura contábil que se aplica a eles e para garantir que o as demonstrações financeiras do cliente apresentam os resultados verdadeiros e justos e a posição financeira. O revisor oficial de contas pode solicitar os livros, registos ou informações financeiras da empresa em relação àquilo que a administração não pode negar.

- Depois de realizar a auditoria e coletar as informações necessárias, o auditor externo deve fornecer seu relatório de auditoria por escrito, que será baseado nas várias evidências e dados coletados na visão verdadeira e apropriada das demonstrações financeiras fornecidas a ele às partes interessadas .

- Mais comumente, uma auditoria externa tem como objetivo obter a certificação das demonstrações financeiras da empresa. Certos investidores e credores exigem essa certificação para sua análise. Além disso, todas as empresas de capital aberto ou corporações que vendem suas ações ao público são legalmente obrigadas a ter suas demonstrações financeiras auditadas e obter essa certificação.

Conclusão

Do exposto, pode-se concluir que a auditoria externa é um dos principais tipos de auditoria em que os auditores trabalham sobre os livros contábeis, registros de compras, estoque e outros relatórios financeiros para verificar se a empresa está funcionando da maneira correta. Eles fazem o planejamento da auditoria e trabalham com base nisso. Eles também determinam se a empresa segue os GAAP ou não. Eles realizam o teste e, em seguida, apresentam um relatório detalhado às pessoas envolvidas. É conduzida com o objetivo de reunir informações diversas para que o auditor possa dar sua opinião sobre a visão verdadeira e apropriada da situação financeira da empresa na data do balanço. A auditoria externa aumenta a autenticidade e credibilidade das demonstrações financeiras, uma vez que as demonstrações financeiras da empresa estão sendo verificadas por uma parte externa independente.