Qual é o Custo dos Produtos Vendidos (CPV)?

O custo dos produtos vendidos (CPV) é o total acumulado de custos diretos incorridos com relação aos produtos ou serviços vendidos e inclui despesas diretas como o custo da matéria-prima, custo de mão de obra direta e outras despesas diretas, mas exclui todas as despesas indiretas incorridas pelo companhia.

É o custo que está diretamente relacionado com a produção das mercadorias vendidas em uma empresa. Em outras palavras, o CPV é o acúmulo dos custos diretos que entraram nas mercadorias vendidas pela sua empresa. Este valor inclui o custo de quaisquer materiais utilizados na produção da mercadoria e também inclui os custos de mão de obra direta para a produção do referido poço. Os custos de mão de obra incluem mão de obra direta e mão de obra indireta.

- Os custos de materiais incluem custos diretos como matérias-primas, bem como suprimentos e materiais indiretos. Quando quantidades não acidentais de suprimentos são mantidas, o contribuinte deve manter estoques dos suprimentos para fins de imposto de renda, cobrando-os como despesa ou mercadorias vendidas como usadas e não como compradas.

- Os custos de mão de obra direta são os salários pagos aos funcionários que passam todo o seu tempo trabalhando diretamente no produto que está sendo fabricado. Os custos indiretos de mão de obra são os salários pagos a outros funcionários da fábrica envolvidos na produção. Os custos de impostos sobre a folha de pagamento e benefícios adicionais são geralmente incluídos nos custos de mão de obra, mas podem ser tratados como despesas gerais.

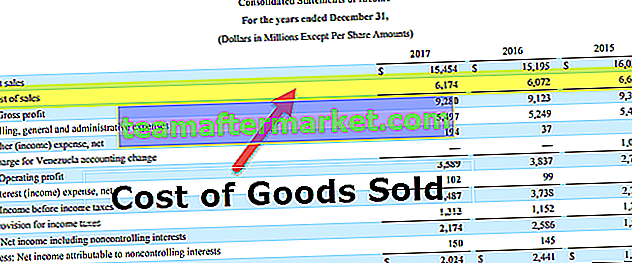

- Exclui despesas indiretas, como custo de vendas ou custos de marketing. Na apresentação da demonstração do resultado, as mercadorias vendidas são subtraídas da receita líquida para se chegar à margem bruta de um negócio.

- No setor de serviços, isso incluiria impostos sobre a folha de pagamento, mão de obra e benefícios para funcionários que estão diretamente envolvidos na prestação do serviço. Todos os custos associados às despesas indiretas são excluídos do CPV, como despesas de marketing, despesas gerais e taxas de envio.

- Por exemplo, do custo de um laptop, o fabricante incluiria os custos do material necessário para as peças do laptop mais os custos de mão de obra usados para montar as peças do laptop. O custo de envio dos laptops aos revendedores e o custo da mão de obra incorrida para vendê-los seriam excluídos. Além disso, os custos incorridos com os laptops que estão em estoque durante o ano não serão incluídos no cálculo do Custo dos Produtos vendidos, sejam os custos diretos ou indiretos. Em outras palavras, incluem o custo direto de produção de bens ou serviços que são vendidos aos clientes durante o ano.

Impacto do método de estoque

Ele também pode ser afetado pelo tipo de metodologia de custo usada para derivar o custo do estoque final. Existem três métodos de registro do custo de estoque durante um período - Primeiro a entrar, Primeiro a sair (PEPS) , Último a entrar, Primeiro a sair (UEPS) e Método de custo médio .

Considere o impacto dos seguintes métodos de custeio de estoque:

- Método primeiro a entrar , primeiro a sair - Neste método, conhecido como Inventário FIFO , a primeira unidade adicionada ao inventário CPV é considerada a primeira a ser usada. Em um ambiente inflacionário, onde os preços estão aumentando, o PEPS resulta na cobrança de bens de custo mais baixo ao CPV.

- Método último a entrar , primeiro a sair - Neste método, conhecido como Estoque UEPS , a última unidade adicionada ao estoque de custo de mercadorias vendidas é considerada a primeira a ser usada. Em um ambiente inflacionário em que os preços estão aumentando, o UEPS resulta na cobrança de bens de custo mais elevado ao custo.

- Método do custo médio - O custo médio é calculado dividindo o custo total dos produtos prontos para venda pelo número total de unidades prontas para venda. Ele fornece um custo unitário médio ponderado que é aplicado às unidades disponíveis no fechamento do estoque no final do período.

Exemplo de custo de mercadorias vendidas

O custo varia dependendo se o negócio é varejo, atacado, manufatura ou serviços.

- No varejo e no atacado, o CPV durante o período do relatório envolve o início e o término dos estoques. É claro que inclui as compras feitas durante o período do relatório.

- Na manufatura, envolve estoques de produtos acabados, além de estoques de matérias-primas, estoques de produtos em processo, mão de obra direta e custos indiretos diretos da fábrica.

- No caso do negócio de serviços, a receita provém das atividades de indivíduos, e não da venda de produtos. Portanto, calcular o custo dos produtos vendidos é uma tarefa menor devido ao baixo nível de uso de materiais necessários para obter a receita.

Importância do COGS

O CPV é um componente importante das demonstrações financeiras. É deduzido da receita da empresa para se chegar ao lucro bruto. O lucro bruto é uma medida que avalia a eficácia com que a empresa está gerenciando seu custo operacional no processo produtivo. Custo dos produtos vendidos usado por analistas, investidores e gerentes para prever o lucro bruto da empresa. Se o CPV aumentar, o lucro bruto diminuirá e vice-versa. As empresas, portanto, conseguirão manter seu CPV baixo para que o lucro líquido seja maior.

O CPV pode ser usado internamente para medir o sucesso da empresa e determinar quando os preços de um determinado produto precisam ser aumentados. Os produtos vendidos também podem ser usados para definir as margens de lucro e como base para o preço do seu produto.

Limitações de COGS

Ele pode ser facilmente ajustado alocando ao estoque custos de fabricação mais altos do que os incorridos, ajustando a quantidade de estoque em estoque final no final de um período contábil, supervalorizando estoque em estoque, deixando de cancelar estoque desatualizado, etc. Quando o custo Se o estoque for propositalmente inflado, o CPV será reduzido, o que, por sua vez, resultará em uma margem de lucro bruto maior do que a real e, portanto, em uma receita líquida inflacionada.