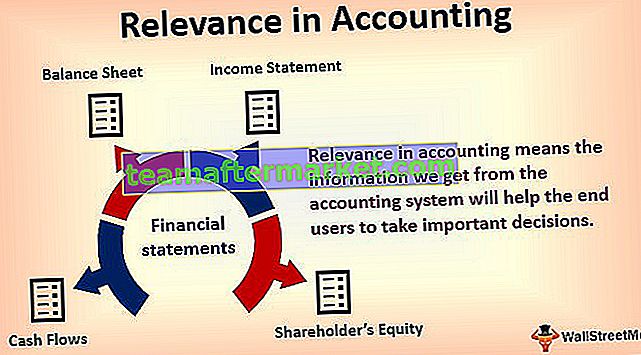

O que é relevância em contabilidade?

Relevância na contabilidade significa que as informações que obtemos do sistema de contabilidade ajudarão os usuários finais a tomar decisões importantes. Os usuários finais podem ser partes interessadas internas ou externas. As partes interessadas internas incluem gerentes, funcionários e proprietários de negócios. Por stakeholders externos, entendemos investidores, credores, etc. Portanto, relevância na contabilidade indica a capacidade de influenciar os usuários finais das demonstrações financeiras em seu processo de tomada de decisão.

Explicado

De acordo com o GAAP, as informações devem ser úteis, compreensíveis, oportunas e pertinentes para os usuários finais na tomada de decisões importantes.

Uma demonstração de resultados de dez anos não tem muito significado para um investidor. As informações financeiras devem ser oportunas para serem relevantes aos investidores.

Por fim, relevância na contabilidade também significa que deve ser útil para o processo de tomada de decisão dos usuários finais. Por exemplo, as empresas podem relatar o salário atual dos funcionários de maneira compreensível e oportuna, mas isso não torna essas informações relevantes para um investidor.

Relevância na contabilidade para quem?

Em seguida, devemos entender quais informações seriam relevantes para quem?

- O relatório anual da empresa elaborado pelos administradores da empresa é de grande importância para os acionistas. Agora, pode haver diferentes tipos de acionistas em uma empresa. Os acionistas que possuem algumas ações da empresa estão mais interessados no preço da ação por dia. O preço da ação nunca será mencionado em um balanço patrimonial ou na demonstração do resultado. O balanço patrimonial e a demonstração do resultado mostram a capacidade de gerar fluxos de caixa futuros. Desta forma, os acionistas encontrarão nela sentido e serão úteis para a sua tomada de decisão quanto ao objetivo do investimento.

- Um gerente que está dentro da empresa será responsável por tomar algumas decisões estratégicas ou operacionais com base na situação. Assim como o gerente deve estimar o preço / lucratividade de um produto. Essas informações diretamente não estarão disponíveis no relatório anual. O relatório anual, geralmente preparado pelos gestores, ajudará o gestor na precificação de um produto. Assim, tomando o relatório anual e tendo em mente os princípios contábeis e retrocedendo em um cálculo, o gerente pode calcular o preço / lucratividade de um produto.

- O acionista que detém um grande número de ações da empresa terá mais interesse em conhecer o lucro gerado e distribuído pela empresa. Mas também deve ser entendido que os acionistas não devem tirar uma conclusão precipitada vendo apenas o relatório financeiro atual. Deve também compreender as premissas e políticas seguidas na elaboração do relatório contábil. Então, usando os números por algum tempo, poderá entender o lucro gerado e o lucro distribuído, que os relatórios anuais também vão iluminar. Desta forma, as informações serão relevantes para os acionistas na tomada de decisão.

Cada parte interessada precisa de informações úteis. É a razão pela qual o princípio da relevância é de primordial importância para a contabilidade financeira.

Exemplos

Exemplo 1

Se uma empresa deseja tomar um empréstimo de um banco, o banco deve primeiro saber se a empresa será capaz de pagar o empréstimo com juros. Portanto, as demonstrações financeiras da empresa devem ser relevantes para o banco na tomada de decisão sobre a concessão de um empréstimo à empresa.

Demonstrações financeiras como balanços, declarações de renda e fluxo de caixa apresentam informações importantes para o banqueiro na tomada de decisões. Deve-se observar também que as informações devem ser oportunas. O banqueiro não irá considerar as demonstrações financeiras com mais de dez anos .

A informação deve ser compreensível. A demonstração financeira deve estar em formato de contabilidade adequado. Por último, a informação deve ser útil para o banqueiro tomar a importante decisão de conceder ou não um empréstimo à empresa.

Exemplo # 2

A empresa ABC anuncia que seu ganho por ação aumentou de $ 40 para $ 45. É uma informação importante e relevante para os investidores na tomada de decisão, uma vez que ganhos crescentes proporcionam um bom retorno para os investidores.

Exemplo # 3

Nas fusões e aquisições, o adquirente estará disposto a pagar o prêmio, pois espera as sinergias (aumento esperado na receita, economia de custos), que serão geradas pelas aquisições. O adquirente pode estimar as sinergias do valor da empresa da empresa, que novamente será calculado a partir do balanço patrimonial da empresa-alvo e do EBITDA, que pode ser obtido do relatório financeiro da empresa-alvo.

É uma informação importante e relevante para o adquirente, pois vai influenciar a sua decisão, se vale a pena pagar um prémio pela empresa-alvo ou não. Se informações oportunas e precisas não forem fornecidas, o adquirente pode subestimar ou superestimar a empresa, o que, por sua vez, será uma grande perda para o adquirente.

Pensamentos finais

Uma demonstração financeira é relevante quando possui dados valiosos o suficiente para fazer previsões / estimativas sobre eventos futuros, como o cálculo dos fluxos de caixa futuros, que serão importantes para os investidores na tomada de decisões.

Muitas partes interessadas também usam demonstrações financeiras anteriores para analisar o desempenho futuro da empresa em relação à lucratividade. Deve conter dados precisos de acordo com os padrões contábeis. Qualquer informação imprecisa pode ser enganosa. Portanto, esses dados falsos não se enquadram na definição de relevância contábil. Este tipo de informação não pode ser útil para a empresa na tomada de decisões.

Em suma, a relevância contábil deve conter informações precisas e ordenadas. A relevância dos números contábeis depende da pessoa que os usa. E terá mais significado se tiver sido usado por algum tempo e mais útil se compreendermos os princípios contábeis geralmente aceitos com base nos quais o relatório financeiro foi preparado.