Fórmula para calcular a fórmula de volatilidade implícita?

A volatilidade implícita é um dos parâmetros importantes e um componente vital do modelo Black-Scholes, que é um modelo de precificação de opções que fornecerá o preço de mercado ou valor de mercado da opção. A fórmula de volatilidade implícita deve descrever onde a volatilidade do ativo subjacente em questão deve estar no futuro e como o mercado a vê.

Quando alguém faz a engenharia reversa na fórmula preta e de Scholes, não para calcular o valor do valor da opção, mas leva dados como o preço de mercado da opção, que deve ser o valor intrínseco da opção e, em seguida, tem que trabalhar para trás e então calcular a volatilidade. A volatilidade implícita no preço da opção é, portanto, chamada de volatilidade implícita.

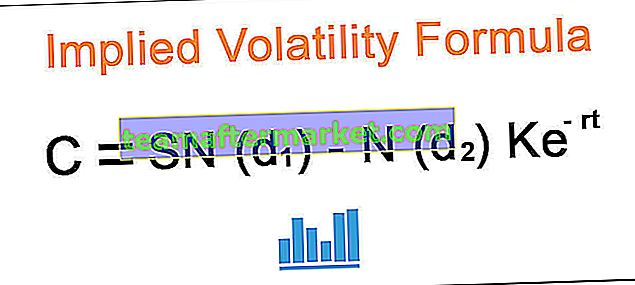

C = SN (d 1 ) - N (d 2 ) Ke-rt

Onde,

- C é a Opção Premium

- S é o preço do estoque

- K é o preço de exercício

- r é a taxa livre de risco

- é a hora de amadurecer

- e é o termo exponencial

É preciso trabalhar retroativamente na fórmula acima para calcular a volatilidade implícita.

Cálculo da volatilidade implícita (passo a passo)

O cálculo da volatilidade implícita pode ser feito nas seguintes etapas:

- Etapa 1 - Reunir as entradas do modelo Black e Scholes, como o preço de mercado do subjacente, que pode ser a ação, o preço de mercado da opção, o preço de exercício do subjacente, o prazo de vencimento e a taxa livre de risco .

- Passo 2 - Agora, deve-se inserir os dados acima no modelo Black e Scholes.

- Etapa 3 - Depois que as etapas acima forem concluídas, é necessário começar a fazer uma pesquisa iterativa por tentativa e erro.

- Passo 4 - Também se pode fazer a interpolação que pode estar próxima da volatilidade implícita e, ao fazer isso, pode-se obter a volatilidade implícita próxima aproximada.

- Etapa 5 - Isso não é simples de calcular, pois requer cuidado em cada estágio para calcular o mesmo.

Exemplos

Você pode baixar este modelo em Excel de fórmula de volatilidade implícita aqui - Modelo em Excel de fórmula de volatilidade implícitaExemplo 1

Suponha que ao preço de compra do dinheiro seja 3,23, o preço de mercado do subjacente seja 83,11 e o preço de exercício do subjacente seja 80. Resta apenas um dia para o vencimento e suponha que a taxa livre de risco seja 0,25%. Com base nas informações fornecidas, você deve calcular a volatilidade implícita.

Solução

Podemos usar a fórmula de Black e Scholes abaixo para calcular a volatilidade implícita aproximada.

Use os dados fornecidos abaixo para o cálculo da volatilidade implícita.

= SN (d 1 ) - N (d 2 ) Ke-rt

3,23 = 83,11 x N (d1) - N (d2) x 80 x e-0,25% *

Usando o método iterativo e de tentativa e erro, podemos tentar calcular na Volatilidade Implícita, digamos 0,3, onde o valor será 3,113 e, a 0,60, o valor será 3,24, portanto, o vol está entre 30% e 60%.

Método de tentativa e erro - Preço da chamada a 30%

= $ 83,11 * e (-0,00% * 0,0027)) * 0,99260- $ 80,00 * e (-0,25% * 0,0027) * 0,99227

= $ 3,11374

Método de tentativa e erro - Preço da chamada a 60%

- = $ 83,11 * e (-0,00% * 0,0027)) * 0,89071- $ 80,00 * e (-0,25% * 0,0027) * 0,88472

- = $ 3,24995

Agora podemos usar o método de interpolação, para calcular a volatilidade implícita na qual deve existir:

- = 30% + (3,23 - 3,11374) / (3,24995 - 3,11374) x (60% - 30%)

- = 55,61%

Portanto, o Vol implícito será de 55,61%.

Exemplo # 2

As ações XYZ estão sendo negociadas a $ 119. O Sr. A comprou a opção de compra por $ 3, que tem 12 dias restantes para expirar. A opção tinha o preço de exercício de $ 117 e você pode assumir a taxa livre de risco de 0,50%. O Sr. A, que é um trader, deseja calcular a volatilidade implícita com base nas informações fornecidas a você acima.

Solução

Podemos usar a fórmula de Black e Scholes abaixo para calcular a volatilidade implícita aproximada.

Use os dados fornecidos abaixo para o cálculo da volatilidade implícita.

= SN (d 1 ) - N (d 2 ) Ke-rt

3,00 = 119 x N (d1) - N (d2) x 117 x e-0,25% * 12/365

Usando o método iterativo e de tentativa e erro, podemos tentar calcular a Volatilidade Implícita, digamos em 0,21, onde o valor será 2,97, e em 0,22, o valor será 3,05, portanto, o vol está entre 21% e 22%.

Método de tentativa e erro - Preço da chamada de 21%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,68028- $ 117 * e (-0,50% * 0,0329) * 0,66655

- = $ 2,97986

Método de tentativa e erro - Preço da chamada em 22%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,67327- $ 117 * e (-0,50% * 0,0329) * 0,65876

- = $ 3,05734

Agora podemos usar o método de interpolação, para calcular a volatilidade implícita na qual deve existir:

- = 21% + (3. - 2,97986) /(3,05734 - 2,97986) x (22% - 21%)

- = 21,260%

Portanto, o Vol implícito será de 21,26%

Exemplo # 3

Suponha que o preço das ações do Kindle seja de $ 450 e sua opção de compra esteja disponível a $ 45 pelo preço de exercício de $ 410 com a taxa livre de risco de 2% e faltem 3 meses para o vencimento da mesma. Com base nas informações acima, você deve calcular a volatilidade implícita.

Solução:

Podemos usar a fórmula de Black e Scholes abaixo para calcular a volatilidade implícita aproximada.

Use os dados fornecidos abaixo para o cálculo da volatilidade implícita.

= SN (d 1 ) - N (d 2 ) Ke-rt

45,00= 450 x N (d1) - N (d2) x 410 x e-2,00% * (2 * 30/365)

Usando o método iterativo e de tentativa e erro, podemos tentar calcular a Volatilidade Implícita, digamos 0,18, onde o valor deve ser 44,66 e 0,19, o valor deve ser 45,14, portanto, o vol está entre 18% e 19%.

Método de tentativa e erro - Preço da chamada a 18%

- = $ 450,00 * e (-0,00% * 0,2466)) * 0,87314- $ 410 * e (-2,00% * 0,2466) * 0,85360

- = $ 44.66054

Método de tentativa e erro - Preço da chamada de 19%

- = $ 450,00 * e (-0,00% * 0,2466)) * 0,86129- $ 410 * e (-2,00% * 0,2466) * 0,83935

- = $ 45,14028

Agora podemos usar o método de interpolação, para calcular a volatilidade implícita na qual deve existir:

- = 18,00% + (45,00 - 44,66054) / (45,14028– 44,66054) x (19% - 18%)

- = 18,7076

Portanto, o Vol implícito será de 18,7076%.

Consulte a planilha excel fornecida acima para cálculos detalhados.

Relevância e usos

Sendo a volatilidade implícita prospectiva, deve ajudar a avaliar o sentimento sobre a volatilidade do mercado ou de uma ação. No entanto, deve-se notar que a volatilidade implícita não prevê a direção para a qual uma opção está se inclinando. Essa volatilidade implícita pode ser usada para comparar com a volatilidade histórica e, portanto, as decisões podem ser tomadas com base nesses casos. Esta pode ser a medida de risco que o comerciante está colocando.