O que é transação comercial?

Uma transação comercial é um termo contábil que se refere aos eventos que ocorrem com terceiros (ou seja, clientes, fornecedores, etc.), tendo valor monetário e tendo valor econômico tangível para a economia da empresa, bem como impactando a posição financeira de a empresa.

Explicação

Em termos mais simples, as transações comerciais são definidas como o evento que ocorre com qualquer terceiro, que é mensurável em considerações monetárias e que tem um efeito financeiro na empresa. Por exemplo, no caso de uma empresa de manufatura, a empresa precisa comprar matéria-prima para ser utilizada na produção de produtos acabados. Para o mesmo, a empresa fará uma transação com o fornecedor, que terá um valor monetário; isso afetará as finanças da empresa.

Características

- Essas transações são mensuráveis em termos monetários.

- Envolve um evento que ocorre entre a organização e um terceiro.

- A transação é inserida para a entidade, não para qualquer finalidade individual.

- Eles são suportados pelos documentos autorizados e legítimos relacionados ao evento ou transação realizada, por exemplo, no caso de uma venda, o pedido de venda e a fatura serão considerados como documentos legais para apoiar o negócio.

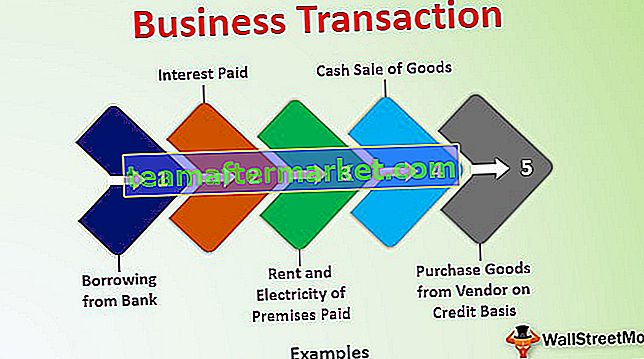

Exemplos de transações comerciais

# 1 - Empréstimo do Banco

Esta transação afetará duas contas, uma é Dinheiro / Conta bancária (Ativos) e a segunda é Conta de Empréstimo (Passivo)

# 2 - Compre mercadorias do fornecedor com base no crédito

Esta transação terá efeito em duas contas, uma é a Conta de Compra e a segunda é a Conta do Fornecedor (Passivo). Essa transação também afetará o estoque, pois o estoque aumentará (Ativos).

# 3 - Aluguel e eletricidade de instalações pagas

Esta transação afetará duas contas, uma é Dinheiro / Conta bancária (Ativos) e a segunda é Conta de aluguel e eletricidade (Despesa).

# 4 - Venda em dinheiro de mercadorias

Esta transação afetará duas contas; um é Caixa / Conta bancária (Ativos) e o segundo é Conta de Venda (Receitas). Essa transação também afetará o estoque, pois o estoque diminuirá (Ativos).

# 5 - Juros pagos

Esta transação afetará duas contas, uma é Dinheiro / Conta bancária (Ativos) e a segunda é Conta de juros (Despesas).

Tipos de transações comerciais

Essas transações podem ser classificadas em duas bases. Essas bases são descritas a seguir:

# 1 - Transação em dinheiro e transação de crédito

- Transação em dinheiro: uma transação na qual está envolvido dinheiro significa que o pagamento é recebido ou pago no momento da realização do negócio. Por exemplo, o Sr. A pagou Rs.10000 como aluguel de suas instalações em dinheiro. Esta é uma transação em dinheiro porque envolve pagamento em dinheiro no momento da transação. Da mesma forma, o Sr. A comprou artigos de papelaria por Rs. 5000 e pago em dinheiro como contraprestação.

- Transação de crédito: Em transações de crédito, o dinheiro não está envolvido no momento da transação; em vez disso, a contraprestação paga é posterior a um determinado período (denominado como período de crédito). Por exemplo, o Sr. A vendeu mercadorias a um cliente a crédito e concedeu a ele um período de crédito de 30 dias. Portanto, nesta transação, o dinheiro não está envolvido no momento da venda, mas o cliente pagará após um período de crédito de 30 dias.

# 2 - Transação Interna e Transação Externa

- Transação interna: em uma transação interna, não há parte externa envolvida. Essas transações não envolvem nenhuma troca de valor com a outra parte externa, mas tem termos ou valor monetário, ou seja, redução ao valor recuperável do ativo imobilizado. Reduz o valor dos ativos fixos.

- Transação Externa: Em uma transação externa, há duas ou mais partes envolvidas na transação. São as transações usuais que ocorrem diariamente. Por exemplo, compra de bens, venda, despesas de aluguel, despesas de eletricidade pagas, etc.

Importância

Elas são transações do dia a dia e podem ocorrer uma vez por ano ou mais de uma vez por ano. Mas, ao administrar uma empresa, é provável que isso aconteça Porque, se não houver nenhuma transação, isso significa que a entidade não está funcionando e está em um nível obsoleto e será encerrada eventualmente. Portanto, ter essas transações implica que a entidade está funcionando.

Também depende de transações que se a entidade é uma desvantagem ou está crescendo. Se houver poucas transações na entidade, significa que está funcionando, mas se houver muitas transações na entidade, significa que está crescendo. Portanto, essas transações mantêm a empresa em existência e maiores e frequentemente as transações que podem estar relacionadas a práticas de negócios mais competitivas e interação de negócios com o ambiente externo e interno do negócio.

Transações de negócios vs. transações de investimento

- As transações de negócios são geralmente as transações que são inseridas pela organização e são como comércio, comércio ou manufatura. As transações de investimento são celebradas para a venda ou compra de títulos negociáveis e outros ativos que podem ou não estar diretamente ligados ao negócio.

- As transações comerciais geram receita, que é denominada receita da empresa e é tributável na rubrica "Lucros e ganhos da propriedade comercial". Em contraste, as transações de investimento geram um ganho de capital, que é tributável na rubrica "Renda de ganhos de capital".

- Se a compra e venda de um ativo for igual ao negócio comercial geral do avaliado, essas transações serão consideradas como transações comerciais, ao passo que se a compra e venda de um ativo for uma atividade independente em relação ao curso normal dos negócios. As transações serão consideradas como uma transação de investimento.

- Em geral, a frequência dessas transações é enorme em números, uma vez que são inseridas no curso dos negócios, em comparação com as transações de investimento inseridas, pois são transações independentes.

Benefícios

- O registro dessas transações auxilia na avaliação da eficácia dos negócios e da geração de lucros pela entidade durante o respectivo período.

- O registro da transação ajuda a bifurcar a receita produzida pelas atividades de negócios das outras receitas, que podem ser combinadas com um ganho de capital, receita de loteria, receita de salário, etc.

- Eles são registrados e, no final do ano ou por um período determinado, as contas finais são preparadas através deles para determinar a posição financeira do avaliado.

- Isso ajuda o avaliado a registrar e arquivar suas declarações de imposto de renda de acordo com as normas legais com uma bifurcação adequada de sua receita e despesas nas partes apropriadas.

Conclusão

As transações comerciais são as transações inseridas pelo avaliado para fins comerciais com o terceiro; medido em consideração monetária; registrados nos livros de contas do beneficiário. O registro dessas transações nos livros de contas do avaliado depende dos documentos relativos ao evento, que fornecem suporte adequado para justificar as transações. O registro de transações de negócios ajuda o avaliado a avaliar sua receita de negócios separada de outras receitas. A bifurcação auxilia o autuado a fazer a declaração do Imposto de Renda (ITR) para o período exigido pelas normas legais.