Qual é a margem de contribuição da unidade?

A margem de contribuição da unidade é o valor do preço de venda do produto além do custo variável por unidade, para simplificar, é o preço de venda do produto menos o custo variável que foi incorrido para produzir o produto.

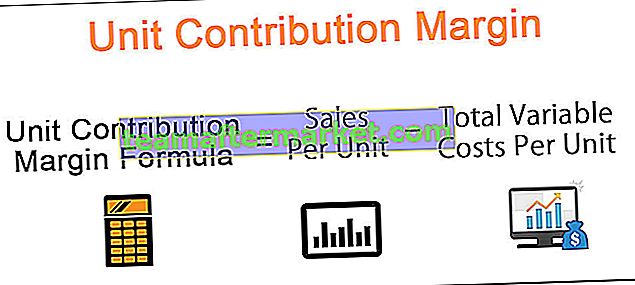

Como calcular a margem de contribuição da unidade?

A fórmula é a seguinte:

Aqui, os custos variáveis por unidade referem-se a todos os custos incorridos pela empresa na produção do produto. Incluem custos variáveis de fabricação, vendas e gerais e administrativos - por exemplo, matérias-primas, mão de obra e contas de eletricidade. Custos variáveis são aqueles custos que mudam conforme e quando há uma mudança na venda. Um aumento de 10% nas vendas resulta em um aumento de 10% nos custos variáveis.

Exemplos de margem de contribuição da unidade

Exemplo 1

Vamos começar dando um exemplo da introdução. Além disso, vamos supor que o preço de venda de um único cupcake seja $ 20. O custo variável de fazer um único cupcake é de $ 10. Portanto, a margem de contribuição por unidade adicional do cupcake será:

$ 20 - $ 10 = $ 10

Significa simplesmente que, com a venda deste cupcake, a receita líquida ou lucro aumenta em $ 10.

Um ponto importante a ser observado aqui é que os custos fixos não são considerados na avaliação da margem de contribuição por unidade. Na realidade, haverá uma contribuição negativa para a margem de contribuição por unidade da componente de custos fixos.

Exemplo # 2

Vejamos outro exemplo em que uma empresa fabrica conjuntos de móveis. Os dados necessários são os seguintes:

- O preço de venda do conjunto de móveis = $ 150

- Custo de fabricação variável = $ 80

- Custo variável da mão de obra = $ 30

- Venda variável e custo administrativo = $ 10

- Número de unidades vendidas durante o período contábil = 2500

Como fórmula de margem de contribuição unitária = Vendas por unidade - Custos variáveis totais por unidade

= $ [150 - (80 + 30 + 10)]

= $ [150-120] = $ 30

No exemplo acima, a Margem de Distribuição Total seria calculada da seguinte forma:

- Margem de contribuição total = Receita de vendas - Despesas variáveis totais

- Receita de vendas = (preço de venda) * (nº de unidades vendidas) = 150 * 2500

A receita de vendas será:

- Despesa variável total = (custos variáveis totais por unidade) * (nº de unidades vendidas)

- = (80 + 30 + 10) * (2500)

Portanto, a despesa variável total será:

Portanto, Margem de Contribuição Total = 375000-30000 = $ 75000

A Margem de Contribuição Total será:

Exemplo # 3

Neste exemplo, consideraremos um caso em que uma empresa está na fabricação de vários produtos. Considere a tabela abaixo para os dados comerciais necessários:

Custo variável total para A = 75.000 + 1150

Custo variável total para B = 150000 + 2500

Custo variável total para C = 8000 + 250

E,

Margem de contribuição total para A = $ (100000-76150) = $ 23850

Margem de contribuição total para B = $ (185000-152500) = $ 32500

Margem de contribuição total para C = $ (75000-8250) = $ 66750

Assim,

Margem de contribuição de A = $ (23850) / (nº de unidades de A vendidas) = $ 23850/300 = $ 79,5

Margem de contribuição de B = $ (23850) / (nº de unidades de B vendidas) = $ 32500/250 = $ 130

Margem de contribuição de C = $ (23850) / (no. De unidades de C vendidas) = $ 66750/250 = $ 267

Observação: como podemos ver aqui, embora a divisão da receita seja maior para o Produto B, é o Produto C que tem a maior margem de contribuição da unidade. Na verdade, é o produto C que apresenta a maior lucratividade.

Como a margem de contribuição da unidade é útil para uma empresa?

- Isso nos ajuda a determinar como uma unidade adicional de um produto afeta o lucro da empresa. É obtido subtraindo-se os custos variáveis incorridos durante a produção dessa unidade adicional de produto da venda do próprio produto.

- Ajuda a empresa a compreender quão lucrativa é no nível do produto. Isso dá aos gerentes uma visão essencial sobre vários aspectos do negócio e os ajuda a tomar decisões mais bem informadas. Novamente, referindo-se ao nosso exemplo anterior, saber a margem de contribuição da unidade de cada um dos produtos vendidos na padaria ajudará o gerente a tomar várias decisões.

- Essas decisões podem variar de decidir qual produto continuar ou interromper a produção e venda, quantas unidades adicionais de um produto a serem produzidas, como definir o preço do produto ou como determinar as comissões sobre as vendas.

Conclusão

Embora a fórmula da margem de contribuição por unidade seja uma matriz benéfica para os gerentes considerarem enquanto maximizam seus lucros, tomar decisões apenas com base nela, ou mesmo cortar produtos com a margem de contribuição mais baixa, pode nem sempre ser a coisa certa a fazer. Os gerentes também devem considerar o custo fixo associado à produção ao lado.

No geral, ele fornece informações valiosas quando usado com outros parâmetros na tomada de decisões de negócios importantes.