O que é fluxo de caixa de operações (atividades operacionais)?

O fluxo de caixa das operações é a primeira das três partes da demonstração do fluxo de caixa que mostra as entradas e saídas de caixa do negócio operacional principal em um ano contábil; Atividades operacionais incluem caixa recebido de vendas, despesas em dinheiro pagas por custos diretos, bem como o pagamento é feito para financiamento de capital de giro.

Mais importante - Baixe o fluxo de caixa do modelo Excel de operações

Baixe exemplos do Excel para calcular o CFO usando o método direto e indireto

'Fluxo de caixa das operações' tenta examinar as entradas e saídas de caixa causadas pelas operações de negócios principais e, por sua vez, examinar o caixa gerado pelos produtos e serviços da empresa. O principal componente que é refletido nesta parte do demonstrativo mostra as mudanças feitas no segmento de caixa, contas a receber, estoque, depreciação e contas a pagar. A comunidade de analistas analisa esta seção com hawkeye, pois mostra a viabilidade do negócio conduzido pela empresa.

No longo prazo, se a empresa precisa permanecer solvente no nível líquido do fluxo de caixa das operações, as necessidades de permanecer líquido positivo (ou em outras palavras, as operações devem gerar entradas de caixa positivas).

Como preparar o fluxo de caixa das atividades operacionais?

Vamos dar uma olhada em como esta seção da demonstração do fluxo de caixa é preparada. Compreender o método de preparação nos ajudará a avaliar o que todos e foram todos a olhar para que possamos ler as letras miúdas desta seção.

O ponto inicial desta seção é a figura do lucro líquido, que está disponível na demonstração do resultado da empresa. Se toda a receita da empresa foi em dinheiro e não há despesas não monetárias, então este permanece como o valor principal. Porém, como, na realidade, isso não é verdade, portanto, os encargos não caixa e as vendas a prazo no ano precisam ser ajustados. Vamos entender isso por meio de um exemplo hipotético.

Vamos supor que o Sr. X comece um novo negócio e tenha planejado que, no final do mês, ele irá preparar suas demonstrações financeiras como demonstração de resultados, balanço patrimonial e demonstração de fluxo de caixa.

1º mês : Não houve receita no primeiro mês e nenhuma despesa operacional; portanto, a declaração de renda resultará em lucro líquido zero. No fluxo de caixa da operação, o ponto de partida seria o lucro líquido, que será zero. No entanto, há uma redução no caixa em 700 dólares, pois a empresa decidiu comprar alguns estoques.

| Dinheiro de atividades operacionais (para o primeiro mês) | |

| Resultado líquido | $ - |

| Aumento no estoque | $ -700,00 |

| Dinheiro fornecido (usado) em atividades operacionais | $ -700,00 |

2º Mês : Durante este mês, a empresa conseguiu vender 10 unidades de produtos ao preço de 80 dólares cada. A entrega do produto era feita no dia 20 do mês, e o comprador recebia uma fatura no valor de 800 dólares com vencimento até o dia 10 do mês seguinte. O custo desse produto vendido é de 500 dólares. Portanto, de acordo com a demonstração de resultados, o lucro líquido foi de $ 300 no segundo mês.

| Atividades de CFO (para o segundo mês) | |

| Resultado líquido | $ 300,00 |

| Aumento de contas a receber | $ -800,00 |

| Diminuição do estoque | $ 500,00 |

| Dinheiro fornecido (usado) em atividades operacionais | $ - |

Observe que o fluxo de caixa das atividades operacionais acima é apenas para o segundo mês. O fluxo de caixa acumulado por dois meses seria semelhante ao mostrado na tabela abaixo.

| Atividades do CFO (final do segundo mês) | |

| Resultado líquido | $ 300,00 |

| Aumento de contas a receber | $ -800,00 |

| Aumento no estoque | $ -200,00 |

| Dinheiro fornecido (usado) em atividades operacionais | $ -700,00 |

Compreendendo este demonstrativo acumulado de dois meses: O lucro líquido dos dois meses de operação da empresa foi de 300 dólares. Como o valor ainda não foi recebido pela empresa, está no contas a receber (-800 reais). Durante os dois meses, o estoque aumentou em 200 dólares, portanto, mostrado como negativo na declaração cumulativa. Como resultado, os fluxos de caixa para o período de dois meses mostram que o caixa do Sr. X das atividades operacionais é de $ 700 negativos . Portanto, em termos simples, uma empresa trouxe mercadorias e pagou por elas; portanto, ocorreu saída de caixa. A empresa conseguiu vender a mercadoria, mas o dinheiro ainda não foi recebido. Conseqüentemente, a empresa em um nível cumulativo está sendo negativa no CFO.

3º Mês: Este é o mês em que termina o trimestre para a empresa. A empresa comprou equipamentos de escritório no início do mês por 1100 dólares (contabilizados em atividades operacionais). Devido à compra do equipamento de escritório, a empresa também incorreu em despesas de depreciação não monetárias de 20 dólares durante o mês.

| Atividades de CFO (pelo terceiro mês) | |

| Resultado líquido | $ - |

| Taxa de depreciação adicionada de volta | $ 20,00 |

| Dinheiro fornecido (usado) em atividades operacionais | $ 20,00 |

Observe que o CFO acima é apenas para o terceiro mês, o fluxo de caixa acumulado para o trimestre seria semelhante ao mostrado na tabela abaixo.

| Atividades de CFO (final do trimestre) | |

| Resultado líquido | $ 300,00 |

| Taxa de depreciação adicionada de volta | $ 20,00 |

| Aumento de contas a receber | $ - |

| Diminuição do estoque | $ -200,00 |

| Dinheiro fornecido (usado) em atividades operacionais | $ 120,00 |

Compreendendo este demonstrativo acumulado do trimestre: O lucro líquido do trimestre de operação da empresa foi de 300 dólares. Durante os três meses, o estoque aumentou em 200 dólares, portanto, mostrado como negativo na demonstração acumulada. Há uma taxa de depreciação de 20 dólares, que é adicionada de volta. Como resultado, os fluxos de caixa para o período de três meses mostram que o caixa do Sr. X das atividades operacionais é de $ 120.

Calculando o Fluxo de Caixa das Operações - Método Direto

O cálculo do fluxo de caixa das operações usando o método direto inclui a determinação de todos os tipos de transações em dinheiro, incluindo recebimentos em dinheiro, pagamentos em dinheiro, despesas em dinheiro, juros em dinheiro e impostos.

As etapas para calcular o fluxo de caixa das operações usando o método direto são fornecidas abaixo -

A) Recebimento de Caixa: Representa a quantidade real de dinheiro recebido durante o período

B) Pagamento em dinheiro: Representa a quantidade real de pagamentos em dinheiro aos fornecedores

C) Despesas de caixa podem incluir vendas, administração, P&D e mudanças em outros passivos operacionais

D) Os juros de caixa reconhecem apenas despesas de juros pagas em dinheiro

E) Imposto em dinheiro: Representa apenas os impostos pagos em dinheiro

Fórmula de fluxo de caixa operacional (método direto) = Recebimentos de caixa - Pagamentos em dinheiro - Despesas em dinheiro - Juros em dinheiro - Impostos em dinheiro

Mais importante - Baixe o fluxo de caixa do modelo Excel de operações

Baixe exemplos do Excel para calcular o CFO usando o método direto e indireto

Fluxo de caixa de operações - Exemplo de método direto

As vendas da demonstração de resultados da ABC Corporation foram de $ 650.000; lucro bruto de $ 350.000; custos de vendas e administrativos de $ 140.000; e imposto de renda de $ 40.000. As despesas de vendas e administrativas incluíram $ 14.500 para depreciação.

Calcule o fluxo de caixa das operações usando o método direto.

As seguintes informações adicionais estão disponíveis

- Recebimento em dinheiro = $ 650.000 - ($ 81.000 - $ 65.000) = $ 634.000

- Pagamento em dinheiro = $ 300.000 - ($ 55.000 - $ 42.000) - (45.000 - $ 38.000) = $ 280.000

- Despesa de caixa = $ 140.000 - $ 14.500 = $ 125.500

- Impostos em dinheiro = $ 40.000

Fluxo de caixa de operações usando a fórmula do método direto =

$ 634.000 - $ 320.000 - $ 125.500 - $ 40.000 = $ 188.500

Calculando o fluxo de caixa das operações usando o método indireto

O cálculo do fluxo de caixa das operações pelo método indireto parte do lucro líquido e ajusta conforme a movimentação do balanço.

As etapas para calcular o fluxo de caixa das operações usando o método indireto são fornecidas a seguir.

Passo 1:

- Comece com o lucro líquido

Passo 2:

- Subtrair: identificar ganhos ou perdas resultantes de financiamento e investimentos (como ganhos com a venda de terrenos)

Etapa 3:

- Adicionar: Encargos não monetários à receita (como depreciação e amortização do goodwill) e subtrair todos os componentes de receita não monetários.

Passo 4:

- Adicione ou subtraia alterações nas contas operacionais.

- Ativos operacionais: O aumento nos saldos dos ativos operacionais é subtraído, enquanto a diminuição nessas contas é adicionada.

- Passivos operacionais: os aumentos nos saldos das contas de passivos operacionais são adicionados, enquanto as diminuições são subtraídas

Fórmula de fluxo de caixa de operações (método indireto) = Lucro líquido + ganhos e perdas de financiamento e investimentos + encargos não caixa + mudanças nas contas operacionais

Fluxo de caixa de operações - Exemplo de método indireto

Vamos trabalhar com o mesmo exemplo de fluxo de caixa de operações que usamos para usar a abordagem direta.

As vendas da demonstração de resultados da ABC Corporation foram de $ 650.000; lucro bruto de $ 350.000; custos de vendas e administrativos de $ 140.000; e imposto de renda de $ 40.000. As despesas de vendas e administrativas incluíram $ 14.500 para depreciação.

Calcule o fluxo de caixa das operações usando o método indireto

As seguintes informações adicionais estão disponíveis

Uma vez que não nos é fornecida a Declaração de Renda, vamos preparar rapidamente uma declaração de Renda acima.

Etapa 1: Lucro líquido - US $ 170.000

Etapa 2: Não há ganhos ou perdas de financiamento e investimentos = $ 0

Etapa 3: adicionar depreciação (item não monetário) de $ 14.500

Etapa 4: adicionar ou subtrair alterações nas contas operacionais

- Saída de caixa devido a mudanças nas contas a receber = 65.000 - 81.000 = -16.000

- Entrada de caixa devido a mudanças no estoque = 55.000 - 42.000 = 13.000

- Entrada de caixa devido a mudanças nas contas a pagar = 45.000 - 38.000 = 7.000

- Mudanças totais nas contas operacionais = -16.000 + 13.000 + 7.000 = $ 4.000

Fórmula de fluxo de caixa de operações (método indireto) = $ 170.000 + $ 0 + 14.500 + $ 4.000 = $ 188.500

Por que isso é importante?

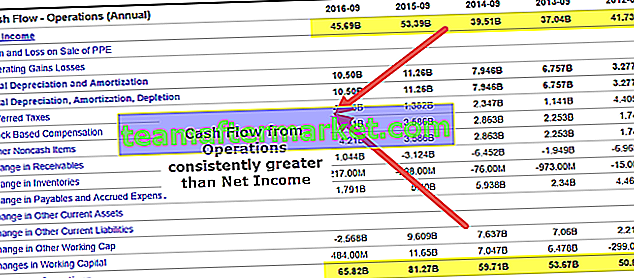

O CFO é sempre comparado ao lucro líquido da empresa. Se for consistentemente superior ao lucro líquido, pode-se presumir com segurança que a qualidade dos lucros da empresa é alta. Foi visto que os analistas levantam uma bandeira vermelha quando o CFO está abaixo do lucro líquido. A questão, neste caso, é por que o lucro líquido reportado não está se transformando em caixa para a empresa.

fonte: ycharts

A principal razão pela qual uma empresa existe é para gerar receita e gerar receita para os acionistas. Esta é a principal razão pela qual avaliar se a empresa tem sido capaz de gerar caixa por meio de atividades operacionais é um componente importante. Como mencionado acima, podemos ver que a Apple Incorporation no FY15 gerou $ 81,7 bilhões em caixa de atividades operacionais, dos quais $ 53.394 bilhões foram gerados como receita líquida.

Vamos agora dar uma olhada no fluxo de caixa das operações de outra empresa e ver o que isso fala sobre a empresa. É o caso da Box. A empresa durante anos não gerou lucro contábil, mas os investidores continuaram colocando dinheiro na empresa com uma sólida proposta de negócio.

fonte: ycharts

Nosso objetivo é fazer com que você avalie a importância do fluxo de caixa na empresa e como ele desempenha um papel crítico no mundo dos negócios. Pense em uma empresa farmacêutica que está realizando uma forte pesquisa e desenvolvimento, e há a possibilidade de ver um medicamento patenteado de grande sucesso sendo lançado em alguns anos. Nesse período, os investidores estarão atentos ao fato de a empresa ter caixa suficiente para continuar as operações nesse período.

Conclusão

Como vimos ao longo do artigo, podemos ver que o fluxo de caixa das operações é um grande indicador das principais operações da empresa. Pode ajudar um investidor a avaliar as operações da empresa e ver se as operações principais estão gerando muito dinheiro no negócio. Se a empresa não estiver gerando dinheiro com as operações principais, ela deixará de existir em alguns anos.

Postagens úteis

Original text

- Fluxo de caixa de finanças

- Fluxo de caixa de investimentos

- Comparação de fluxo de caixa e fluxo de caixa livre

- Exemplo de análise de fluxo de caixa <