O que é o Diário Geral?

O diário geral é o diário da empresa em que é feito o registro inicial de todas as transações que não são registradas em nenhum diário especializado mantido pela empresa, como diário de compras, diário de vendas, diário de caixa, etc.

Sempre que ocorre um evento ou uma transação, é registrado em um diário. O periódico pode ser de dois tipos - periódico especializado e periódico geral.

Um diário especializado registra eventos ou transações especiais relacionados ao próprio diário. Existem principalmente quatro tipos de diários especializados - Diário de vendas, Diário de recebimentos de caixa, Diário de compras e Diário de desembolsos de caixa. A empresa pode ter mais periódicos especializados dependendo de suas necessidades e tipo de transações, mas os quatro periódicos mencionados acima contêm a maior parte das atividades contábeis.

Todas as outras transações não registradas em um diário de especialidade são contabilizadas em um Diário Geral . Ele pode ter os seguintes tipos de transações:

- Contas a receber

- Contas a pagar

- Equipamento

- Depreciação acumulada

- Despesas

- Receitas e despesas de juros, etc.

Contabilidade de diário geral

A contabilidade por partidas dobradas é o método mais comum de contabilidade geral do diário. Cada transação comercial é feita por uma troca entre duas contas. Existem duas contas iguais e opostas para todas as transações, ou seja, crédito e débito. Portanto, quando uma transação é registrada em um diário, ela debita uma conta e credita a outra.

Por exemplo, uma empresa adquire $ 5.000 em estoque usando o dinheiro. Uma entrada no diário seria feita em que a conta de dinheiro é reduzida em $ 5.000 e a conta de estoque é aumentada em $ 5.000.

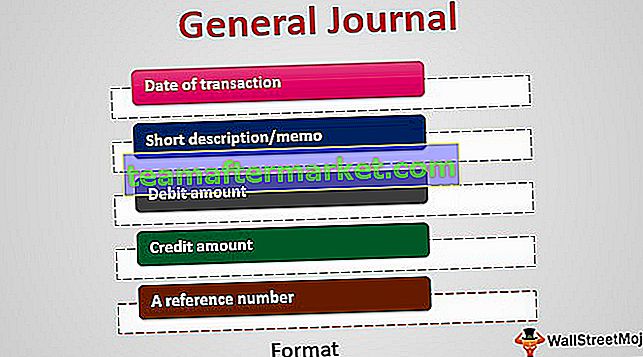

Formato de revista geral

Ele fornece a ordem cronológica de todas as atividades não especializadas. Consiste em 4 ou 5 colunas:

- Data da transação

- Breve descrição / memorando

- Montante de débito

- Quantidade de crédito

- Um número de referência (referenciando o razão do diário como um indicador fácil)

Exemplos de periódicos gerais

Nos exemplos de diário geral da tabela acima, podemos ver os registros de cada transação como duas linhas - uma conta de débito e uma conta de crédito.

Processo de Fluxo

Vejamos o processo de fluxo das entradas antes e depois de serem registradas no diário geral. Antes que a entrada seja feita, o fabricante deve decidir:

- as contas que serão afetadas pela transação

- qual conta debitar e qual conta creditar

Depois de fazer os lançamentos no diário geral na contabilidade, todas as transações são resumidas e lançadas no razão.

Um razão é uma conta de entrada final, que é uma conta mestre que resume as transações na empresa. Possui contas individuais que registram ativos, passivos, patrimônio líquido, receitas, despesas, ganhos e perdas.

Alguns exemplos de contas no livro-razão:

- Contas a receber (uma conta de ativo)

- Contas a pagar (uma conta passiva)

- lucros retidos (uma conta de patrimônio)

- vendas de produtos (uma conta de receita)

- custo das mercadorias vendidas (uma conta de despesas)

Para resumir: todas as transações contábeis são armazenadas em um diário que atua como um repositório intermediário de informações, que são então registradas em um livro razão geral. O razão, por sua vez, é usado para agregar essas informações às demonstrações financeiras de uma empresa, que são chamadas de balancete inicial.

Usos

Discutimos o uso de diários para registrar as transações da Empresa e é usado na contabilidade geral de diários. Um diário também pode ser usado para investir. Um corretor individual ou um gestor de fundos profissional pode formar um diário onde ele registra os detalhes das negociações feitas durante o dia. Esses registros podem ser usados para fins de tributação, auditoria e avaliação.

Esses registros podem ajudar os traders a avaliar o desempenho de suas negociações e investimentos ao longo de algum tempo e fornecer-lhes informações sobre seus fracassos e sucessos. Os traders podem aprender com o passado e melhorar nas negociações futuras.

Esse jornal geralmente consiste em negociações lucrativas e não lucrativas, listas de observação, condições pré e pós-mercado e análises e notas sobre cada negociação sendo comprada ou vendida.

Avanços tecnológicos

Embora isso esteja em prática desde o tempo em que a manutenção de registros é feita, no entanto, com os avanços da tecnologia, quase todas as empresas e até mesmo pequenas empresas estão usando software de contabilidade de diário geral. A simples entrada de dados dessas transações neste software registra-as nas contas do diário e do razão. Muitos desses softwares fornecem drop downs simples para registrar as transações, tornando as tarefas complexas e tediosas muito fáceis.

Conclusão

Diário geral é um registro inicial que registra todas as transações, exceto aquelas que são registradas em um diário especializado, como diário de caixa, diário de compras, etc. Ele indica a data da transação, descrição, crédito e informações de débito em um duplo sistema de escrituração. Esses lançamentos contábeis manuais são usados para formar um razão geral e as informações são transferidas para as respectivas contas do razão geral. Os livros são então usados para fazer balancetes e, finalmente, as demonstrações financeiras. No entanto, esses diários eram mais visíveis nos dias de manutenção de registros manuais. Com o advento da tecnologia, a tarefa de manutenção de registros ficou mais fácil com todas as informações sendo armazenadas em um único repositório, sem periódicos especializados em uso.