Definição de Depreciação de Unidade de Produção

A depreciação da unidade de produção, também chamada de método da atividade, calcula a depreciação com base na unidade de produção e ignora a passagem do tempo ao longo da vida útil de um ativo, ou seja, a depreciação da unidade de produção é diretamente proporcional à produção. É usado principalmente no setor de manufatura.

O valor de um mesmo ativo pode ser diferente devido ao seu uso. Por exemplo, um ativo X produz 10 unidades e outro ativo Y produz 20 unidades, ambos são o mesmo ativo, mas a depreciação de Y será maior em comparação com o ativo X por causa de mais unidades produzidas.

Fórmula de depreciação da unidade de produção

Separaremos a fórmula de depreciação da unidade de produção em duas partes para melhor entendê-la.

Etapa # 1: a fórmula de depreciação por unidade é representada como abaixo,

Depreciação por unidade = (Custo - Valor residual) / Unidade de produção total estimadaEtapa 2: A fórmula de despesas de depreciação é representada como abaixo,

Despesa de depreciação = Taxa de depreciação por unidade × Unidade produzida em um determinado ano.

Custo: Inclui preço de compra, instalação, taxa de entrega e despesas acessórias.

Valor residual: é o valor que receberá no final da vida de um ativo.

Unidade de produção estimada: É basicamente uma estimativa da unidade produzida pelo ativo ao longo de sua vida útil.

Exemplo de método de depreciação da unidade de produção

Vamos discutir um exemplo de método de depreciação da unidade de produção.

Você pode baixar este modelo em Excel de depreciação de unidade de produção aqui - Modelo em Excel de depreciação de unidade de produçãoSuponha que um item de ativo adquirido em 5 de janeiro ao custo de $ 50000 tenha estimado o uso de 20.000 horas. Durante o primeiro ano, o referido equipamento consumiu 4000 horas. O valor residual estimado é de $ 4000.

Solução:

Etapa # 1: primeiro, precisamos calcular a taxa de depreciação por unidade; o cálculo será como abaixo.

- Depreciação por unidade = ($ 50000 - $ 4000) / 20.000 horas

- Taxa por unidade = $ 2,3 por hora

Etapa 2: Em seguida, precisamos calcular a depreciação para o ano específico com base na taxa de depreciação por hora; o cálculo será como abaixo.

- Despesa de depreciação = 4000 horas × 2,3 por hora

- Despesa de depreciação (depreciação total) = $ 9200

- Valor do ativo após a depreciação = ($ 50000- $ 9200) = $ 40800

- Suponha que no 2º ano o referido equipamento tenha usado 8.000 horas, então o valor da depreciação será -

- Depreciação total = 8.000 horas × 2,3 por hora = $ 18.400

- Valor do ativo após a depreciação = ($ 40800- $ 18400) = $ 22400

- Como podemos ver, o valor da depreciação está aumentando devido ao aumento da unidade de produção.

Mudança no método de depreciação da unidade de produção

- De acordo com o antigo padrão contábil, a mudança no método de depreciação é tratada como uma mudança na política contábil e a depreciação cobrada retroativamente;

- De acordo com o novo padrão contábil, a mudança no método de depreciação será tratada como uma mudança na estimativa contábil e cobrança de depreciação prospectivamente ao longo da vida útil de um ativo.

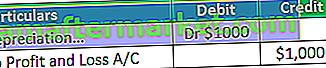

- A diferença decorrente da mudança no método da unidade de produção a cargo de lucros e perdas a / c. Suponha que, de acordo com o método antigo, o valor de depreciação seja $ 1.000, mas, de acordo com o novo método, o valor de depreciação seja 2.000.

- Nesse caso, a depreciação extra surge devido à mudança em um novo método e debitaremos ($ 2.000- $ 1.000) $ 1.000 do valor adicional de lucros e perdas a / c.

- Suponha que, de acordo com o método antigo, o valor de depreciação seja $ 4000, mas como o novo valor de depreciação do método seja $ 3000. Nesse caso ($ 4000- $ 3000), $ 1000 serão creditados em lucros e perdas a / c.

Vantagens do Método de Depreciação da Unidade de Produção

As diferentes vantagens relacionadas ao método de depreciação da unidade de produção são as seguintes:

- É cobrado com base no uso do ativo e evita cobrar depreciação desnecessária. Por exemplo, o maquinário produziu 5.000 unidades em 340 dias. Segundo este método, a depreciação será cobrada com base em 5.000 unidades, que por 340 dias em vez de o ano inteiro, portanto, fornece receita e custo de conceito correspondentes.

- É benéfico para determinar a eficiência de um ativo.

- Nesse método, o custo, ou seja, a depreciação, combina com a receita, ou seja, a produção.

- Com esse método, a empresa pode rastrear seus lucros e perdas com mais precisão em comparação com o método linear. Por exemplo, 1000 unidades produzidas pelo maquinário em 320 dias e os dias restantes o maquinário estava ocioso.

- Segundo este método, a depreciação é cobrada com base em 320, em vez do ano inteiro. Mas pelo método linear, a depreciação cobrará o ano inteiro; portanto, como você pode ver, o método de unidade de produção é mais preciso para derivar lucros e perdas em comparação com a linha reta.

- Uma depreciação maior na maioria dos anos produtivos pode ajudar a compensar os custos mais altos associados a níveis de produção mais altos porque a depreciação é proporcional direta à produção unitária. Quanto mais a produção, maior a depreciação.

- Por exemplo, suponha que no primeiro ano os ativos produziram 1000 unidades e no segundo ano 2.000 unidades, então o custo de produção no segundo ano será maior e a depreciação do valor também será maior em comparação com 1 ano.

- Este método é muito útil em empresas de manufatura porque a depreciação é cobrada com base na unidade produzida, em vez de no ano inteiro ou parte do ano.

Desvantagens da Depreciação da Unidade de Produção

As diferentes desvantagens relacionadas à depreciação da unidade de produção são as seguintes:

- Este método fornece depreciação com base apenas no uso, mas na realidade, existe um número final de fatores que causam uma redução no valor de um ativo.

- Por exemplo, a depreciação também surge devido ao efluxo do tempo. Às vezes, os ativos de manufatura permanecem ociosos em uma fábrica. Ainda, neste método, a depreciação não pode cobrar quando uma máquina está ociosa na fábrica devido ao qual o valor real do ativo não pode ser derivado usando este método.

- Praticamente é um desafio calcular a depreciação sob este método devido à complexidade. Por exemplo, existem vários ativos e cada ativo produz unidades diferentes em um determinado ano. Manter o controle de cada ativo é muito difícil, principalmente quando os produtos são produzidos em vários processos.

- Sob este método, o valor dos dois mesmos ativos pode ser diferente devido ao seu uso.

- Este método não pode ser utilizado para fins fiscais porque, neste caso, não é considerada a depreciação com base na unidade produzida; em vez disso, cobram depreciação, que é seguida pelo regime tributário.

Limitações

As diferentes limitações relacionadas à depreciação da unidade de produção são as seguintes:

- Este método não pode ser aplicado onde a máquina permanece ociosa na fábrica. Por exemplo, um ativo produz 1000 unidades em 350 dias e permanece inativo por 15 dias. Nesse caso, a depreciação será calculada com base em 1000 unidades, ou seja, apenas para 350 dias. A depreciação do período de inatividade, ou seja, 15 dias, não será calculada; portanto, se opõe à passagem do tempo.

- Este método não pode ser aplicado a ativos que não sejam ativos de manufatura, como edifícios e móveis.

- É difícil derivar o valor correto de depreciação sob esse método porque ele se aplica apenas a usuários e ignora o efluxo do tempo.

- Este método não pode ser usado por todos os negócios, como empresa comercial, indústria de serviços porque, neste negócio, a depreciação não é calculada com base na unidade produzida; em vez disso, eles seguem o método da linha reta ou método WDV.

Conclusão

O método de depreciação da unidade de produção se aplica basicamente a ativos de manufatura onde o tempo ocioso é menor e a produção é eficiente. Hoje em dia, esse método é mais popular para determinar a eficiência de um ativo. Ele fornece depreciação para cada ativo com base em sua eficiência de produção. A seleção deste método é muito crítica porque precisamos acompanhar cada ativo e sua produção, portanto, antes de selecionar este método, certifique-se de que tudo está sob controle; caso contrário, será um desafio usar esse método.