Definição da declaração de patrimônio líquido

A demonstração do patrimônio líquido é um relatório financeiro que faz parte das demonstrações financeiras que capturam as mudanças no valor patrimonial da empresa (ou seja, aumento ou redução no valor patrimonial desde o início de um determinado período financeiro até o final desse período. Ele contém capital social e lucros retidos.

Fornece informação relativa à atividade relacionada com o capital aos utilizadores das demonstrações financeiras e é um dos elementos financeiros utilizados pelos analistas para compreender a evolução financeira da empresa. O patrimônio líquido é a empresa que liquidou o valor dos ativos disponíveis aos acionistas após todos os passivos. Indica o patrimônio líquido da empresa. Também é conhecido como Patrimônio Líquido.

Componentes da Demonstração do Patrimônio Líquido

A seguir estão os componentes da demonstração do patrimônio líquido.

# 1 - Capital Social

Ele contém o capital investido pelos investidores da empresa. A propriedade dos investidores é indicada por meio das ações / ações. As empresas geralmente emitem ações ordinárias ou preferenciais. Os movimentos ou mudanças na estrutura e valor do capital são registrados no patrimônio líquido.

Ação ordinaria

Os acionistas ordinários têm mais direitos na empresa em termos de voto na decisão da empresa, mas no que se refere ao pagamento são os últimos na lista de prioridades. Em caso de liquidação, os acionistas ordinários serão pagos somente após a liquidação das obrigações externas, em seguida aos detentores de títulos e acionistas preferenciais, e o restante será pago aos acionistas ordinários.

Estoque de preferência

As ações preferenciais gozam de uma reivindicação maior nos ganhos e ativos da empresa do que os acionistas ordinários. Eles terão direito ao pagamento de dividendos antes que os acionistas ordinários recebam os seus. Eles não têm direito de voto.

Ações em tesouraria

Ações em tesouraria é o valor das ações recompradas / recompradas pela empresa. Atua como uma redução do capital social. É a diferença entre Ações emitidas e ações em circulação.

Capital Social = Capital no início do período (+) Ações emitidas no período (-) Recompra / Venda / Recompra de Ações (ações em tesouraria).# 2 - Lucros retidos

Os lucros retidos são os lucros / lucros totais da empresa acumulados ao longo dos anos. Ainda não foram distribuídos aos acionistas e retidos pela empresa para investimento no negócio. A empresa o utiliza para gerenciar a posição de capital de giro, aquisição de ativos, reembolso da dívida, etc.

Os lucros retidos de uma empresa lucrativa apresentarão uma tendência de aumento se não forem distribuídos aos acionistas. A demonstração do patrimônio líquido captura o movimento dos lucros retidos.

Lucros acumulados = Lucros acumulados no início do período (+) lucro / prejuízo líquido durante o período de relatório atual (-) Dividendos pagos aos acionistas.

# 3 - Lucro líquido e pagamento de dividendos

O lucro líquido / receita líquida é o dinheiro ganho pela empresa no período do relatório. Soma-se aos lucros retidos iniciais disponíveis. A empresa faz pagamentos de dividendos do valor disponível em lucros retidos. O pagamento do dividendo fica a critério da companhia, não sendo obrigatório.

# 4 - Outro rendimento abrangente

Ele captura os ganhos e perdas não realizados que não são relatados na demonstração do resultado. Não é percebido e é um impacto nacional. Pode surgir devido a responsabilidades com pensões. Os investimentos efetuaram transações em moeda estrangeira e transações de cobertura.

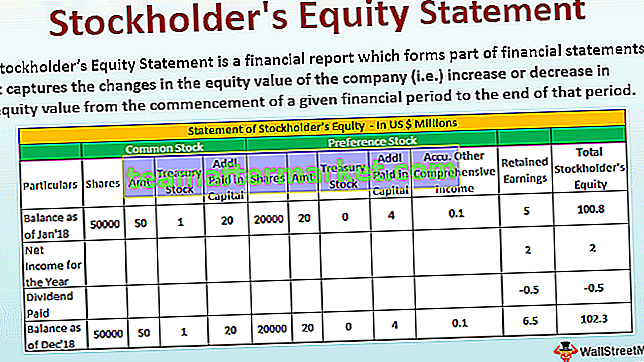

Exemplo de demonstração do patrimônio líquido

Abaixo está um exemplo de demonstração do patrimônio líquido.

A seguir estão os detalhes relativos à XYZ Corp em 31 de dezembro de 2018.

Formato de declaração de patrimônio líquido

Abaixo está o formato da demonstração do patrimônio líquido

Cálculo do capital integralizado adicional de ações ordinárias

- = 50000 * 40

- = 2000000

Cálculo do capital adicional integralizado de ações preferenciais

- = 20.000 * 20

- = 400000

Conclusão

A demonstração do patrimônio líquido faz parte do balanço patrimonial das demonstrações financeiras. Os três principais eventos que impactam o patrimônio líquido da empresa são as mudanças no capital social por emissão de ações ou por venda ou recompra; mudanças nos lucros retidos que são influenciados pelo lucro ou prejuízo do período atual e o pagamento de dividendos; e a movimentação de outros resultados abrangentes.

Os usuários das demonstrações financeiras podem compreender o movimento do valor patrimonial. Ajuda a compreender o desempenho do negócio e a saúde financeira e as decisões da empresa em termos de capital social, dividendos, etc.

O patrimônio líquido pode ser positivo ou negativo. Se for positivo, indica que os ativos da empresa são maiores do que os passivos. Se for negativo, indica que os passivos são maiores do que seus ativos. A negatividade pode surgir devido à recompra de ações; Reduções; Perdas contínuas. Se a negatividade continuar por um período mais longo, a empresa pode entrar em insolvência devido à saúde financeira precária.

A saúde financeira geral pode ser compreendida analisando a demonstração do patrimônio, pois ela dá uma visão ampla do desempenho.