Significado das vendas brutas

A Venda Bruta é uma medida das vendas totais da empresa, sejam produtos ou serviços ou ambos relatados por uma entidade durante um determinado período, excluindo as devoluções, abatimentos, abatimentos e descontos. Também é chamado de vendas de primeira linha. Em termos informais, podemos dizer que é a receita dos produtos que saíram das gôndolas e chegaram aos clientes. É um valor bruto, ou seja, não leva em consideração nenhum dos ajustes.

Como calcular as vendas brutas?

Some o valor da fatura de todos os itens vendidos durante o período específico. Calcule o valor de venda com base no preço de venda antes de deduzir descontos, abatimentos, devoluções ou qualquer tipo de abono. Fazendo isso, chegaremos ao valor de vendas de primeira linha da empresa.

A fórmula de vendas brutas pode ser representada conforme abaixo -

Fórmula de vendas brutas = soma de todos os valores nas faturas de vendas

Exemplos de vendas brutas

Vejamos agora exemplos para calcular as vendas brutas.

Exemplo 1

Calcule as vendas brutas a partir dos seguintes detalhes da fatura fornecidos abaixo -

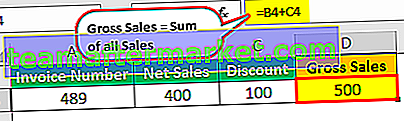

- Fatura 489 - As vendas líquidas foram de $ 400 . No entanto, um desconto de $ 100 foi concedido na referida fatura.

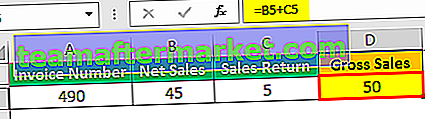

- Fatura 490 - A receita líquida após a devolução das mercadorias foi de $ 45 . $ 5 de mercadorias foram devolvidos.

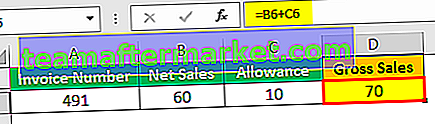

- Fatura 491 - Um sapato tinha um pequeno defeito. Após o subsídio concedido, o valor total pago pelo cliente foi de $ 60. Um subsídio de $ 10 foi dado ao cliente pelo defeito.

Solução:

Primeiro, calcularemos as vendas de cada fatura.

Fatura 489

- Vendas brutas (Fatura 489) = Vendas Líquidas + Desconto

- = $ 400 + $ 100

- = $ 500

Fatura 490

- Vendas brutas (Fatura 490) = Vendas líquidas + Retorno de Vendas

- = $ 45 + $ 5

- = $ 50

Fatura 491

- Vendas (Fatura 491) = Vendas líquidas + Provisão

- = $ 60 + $ 10

- = $ 70

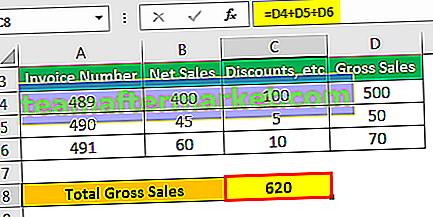

Agora, o total será -

- = $ 500 + $ 50 + $ 70

- = $ 620

Portanto, as vendas totais são de $ 620.

Exemplo de vendas brutas # 2

Se uma empresa registrar receita de vendas de $ 3 milhões como vendas, a empresa registrará isso como vendas de primeira linha.

No mesmo exemplo, se considerarmos que a empresa permite um desconto de 1% nas vendas, ou seja, $ 30.000 e reembolsa $ 10.000 por conta de garantias, devoluções, etc.

Aqui também, as vendas de primeira linha seriam iguais a $ 3 milhões, mas o valor que levaria em consideração todos os fatores acima seriam as vendas líquidas. As vendas líquidas, portanto, seriam = $ 3.000.000 - $ 30.000 - $ 10.000 = 2.960.000.

A maioria dos investidores geralmente se confunde com termos como Vendas Brutas, Receitas e Vendas Líquidas. Vamos agora analisar as diferenças entre os três termos.

Vendas brutas x receita

Uma vez que vendas do bloco principal da receita total para a empresa, vendas e receita são os dois termos que costumam ser usados alternadamente. Mas há uma pequena diferença. Vamos entender isso com a ajuda de uma tabela que resume as diferenças entre os dois.

| Sr. Não | Vendas Brutas | receita | |

| 1 | É a receita total gerada por uma empresa com as vendas da empresa. | Receita total gerada por uma empresa; | |

| 2 | Vendas brutas = Unidades vendidas * Preço de venda. | Receita = Vendas + Outras Receitas | |

| 3 | Indica a capacidade de venda da empresa no mercado. | A receita indica a capacidade da empresa de alocar recursos, investir dinheiro e ganhar mais dinheiro. |

Vendas brutas vs. vendas líquidas

| Sr. Não | Vendas Brutas | Vendas Líquidas | |

| 1 | Eles são o valor total de vendas sem quaisquer deduções. | Vendas líquidas são o valor total das vendas após as deduções do valor bruto. | |

| 2 | É um valor 'bruto' e, portanto, seria mais alto em valor em comparação com as vendas líquidas. | Vendas líquidas são o total após a dedução dos reembolsos, descontos, abatimentos, etc. | |

| 3 | Nem preciso dizer que depende das vendas que aconteceram durante o ano e não das vendas líquidas. | Depende das vendas brutas, pois é derivado das vendas líquidas. | |

| 4 | Vendas brutas = Unidades vendidas * Preço de venda. | Vendas líquidas = vendas - todas as deduções necessárias | |

| 5 | As deduções incluem despesas operacionais, ou seja, despesas operacionais são deduzidas | As deduções incluem despesas não operacionais, ou seja, despesas não operacionais são deduzidas | |

| 6 | Embora seja chamado de vendas de primeira linha, ele fornece uma imagem um pouco menos precisa e enganosa das vendas reais da empresa. | Ele dá uma imagem muito mais precisa das vendas da empresa e sua realização a partir das vendas. Essa medida é mais adequada para ser conhecida como vendas de primeira linha. |

Apresentação das Vendas Brutas nas Contas

- São os primeiros títulos que podemos ver em uma demonstração de resultados.

- Consiste em todas as transações de vendas realizadas durante o período indicado no título da demonstração do resultado, seja mensal, trimestral, semestral ou anual.

- Descontos nas vendas, abatimentos, devoluções e abatimentos são deduzidos na próxima linha.

- Depois de deduzir os descontos de vendas, devoluções e abatimentos das vendas brutas, o saldo é apresentado na terceira linha como vendas líquidas.

Usos

Alguns dos usos são os seguintes:

- É usado para calcular o volume de vendas do ponto de equilíbrio no qual os custos se tornam iguais à receita de vendas.

- É usado para várias funções gerenciais e contábeis.

- As metas são definidas para a equipe de vendas e o pessoal de marketing, geralmente com base no número de vendas brutas.

- Essa medida é importante para que as empresas de varejo apresentem declarações fiscais periodicamente.

Limitações

Algumas das limitações são as seguintes:

- O valor é enganoso porque a quantidade de números de vendas apresentados é exagerada.

- É um valor que não está sujeito a ajustes, somente após o qual o valor real das vendas pode ser determinado. Por isso, não é o valor de venda mais procurado para a tomada de decisões ou para tirar conclusões.

- Esse valor só é relevante no setor de varejo de consumo, onde são realizadas grandes vendas.

- O valor bruto de vendas impede que os consumidores determinem.

Conclusão

A soma de todas as receitas de vendas de uma entidade não afetada por quaisquer ajustes é a venda bruta. Embora tenham seus usos na contabilidade, apresentação e pagamento de impostos, não têm muita utilidade após o cálculo das vendas líquidas. À primeira vista, pode parecer bom, mas isso pode ser antes dos descontos exorbitantes, reembolsos, devoluções de vendas e ajustes, depois dos quais pode não parecer tão bom. Conseqüentemente, as vendas líquidas são um valor de vendas ligeiramente mais utilitárias porque representam o valor após a contabilização dos ajustes.