O que são afirmações de auditoria?

As afirmações de auditoria são as reivindicações inerentes feitas pela administração da empresa no que diz respeito ao reconhecimento e apresentação dos diferentes elementos das demonstrações financeiras da empresa que são usados para a auditoria dessas demonstrações financeiras.

Eles envolvem procedimentos geralmente usados pelos auditores para testar as diretrizes, políticas, controles internos e processos de relatórios financeiros de uma empresa. Essas afirmações são as representações e reivindicações explícitas ou implícitas feitas pela administração de uma empresa durante a preparação das demonstrações financeiras de sua empresa.

As afirmações de auditoria referem-se principalmente à correção dos diferentes elementos das demonstrações financeiras e divulgações de uma empresa. Asserções de auditoria também chamadas de afirmações de demonstrações financeiras e afirmações de gerenciamento.

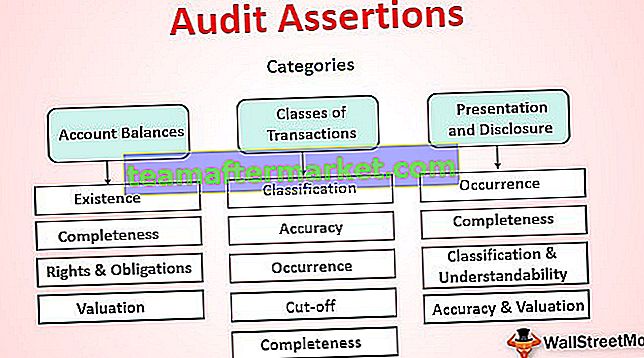

Diferentes categorias de afirmações

As afirmações de auditoria podem ser amplamente listadas em três categorias gerais que estão listadas abaixo:

- Saldos de conta - Essas afirmações geralmente pertencem às contas do balanço do período, como ativos, passivos e saldos patrimoniais.

- Classes de transações - contas de demonstração de resultados geralmente usam essas afirmações.

- Apresentação e divulgação - Essas afirmações tratam da apresentação e divulgação de diferentes contas nas demonstrações financeiras.

Lista de afirmações de auditoria relacionadas a saldos de contas

# 1 - Existência

Refere-se ao fato de que o ativo, o passivo e os saldos patrimoniais mencionados nos livros existem no final do exercício. Essa afirmação é crítica para as contas de ativos porque é um reflexo da força da empresa.

# 2 - Completude

Refere-se ao fato de que os ativos, passivos e saldos patrimoniais que precisavam ser reconhecidos estão registrados nas demonstrações financeiras. Você precisa observar que omitir qualquer um dos aspectos de uma conta pode levar a uma representação incorreta da saúde financeira da empresa.

# 3 - Direitos e obrigações

Diz respeito à confirmação de que a entidade tem o direito de propriedade dos ativos e obrigações pelos passivos registrados nas demonstrações financeiras.

# 4 - Avaliação

Esse tipo de afirmação está relacionado à avaliação adequada dos ativos, passivos e saldos patrimoniais. A valorização das rubricas do balanço deve ser correta, pois contas sobrevalorizadas ou subavaliadas resultarão na representação incorreta dos fatos financeiros. Você deve realizar a avaliação corretamente para refletir uma posição precisa e justa da posição financeira da empresa.

Lista de afirmações de auditoria relacionadas a classes de transações

# 1 - Ocorrência

Refere-se ao fato de que todas as transações registradas nas demonstrações financeiras ocorreram e estão relacionadas com a entidade declarada.

# 2 - Completude

Trata-se do fato de que todas as transações que deveriam ser reconhecidas foram registradas nas demonstrações financeiras de forma completa e abrangente.

# 3 - Precisão

Refere-se ao fato de que todas as transações foram reconhecidas com precisão em seus valores corretos. Por exemplo, quaisquer ajustes necessários foram corretamente reconciliados e contabilizados nas demonstrações.

# 4 - Cut-off

Refere-se ao fato de todas as transações terem sido registradas no período contábil apropriado. Transações como despesas antecipadas e provisionadas devem ser reconhecidas corretamente nas demonstrações financeiras.

# 5 - Classificação

Esse tipo de afirmação serve para confirmar que todas as transações foram classificadas e apresentadas de forma adequada nas demonstrações financeiras.

Lista de afirmações de auditoria relacionadas à apresentação e divulgação

# 1 - Ocorrência

Refere-se à apresentação de todas as transações e à divulgação de todos os eventos nas demonstrações financeiras e confirma que ocorreram e estão relacionadas com a entidade.

# 2 - Completude

Diz respeito a todas as transações, eventos, saldos e outros assuntos que devem ser divulgados nas demonstrações financeiras e confirma sua divulgação adequada.

# 3 - Classificação e compreensão

Esse tipo está relacionado à abrangência dos eventos, saldos, transações divulgados e outras questões financeiras. Confirma que todos foram classificados corretamente e apresentados de forma clara de forma a auxiliar no entendimento das informações contidas nas demonstrações financeiras.

# 4 - Precisão e avaliação

Essa afirmação confirma que as transações, saldos, eventos e outros assuntos financeiros semelhantes foram divulgados corretamente em seus valores apropriados.

Relevância e usos das afirmações de auditoria

O entendimento das afirmações de auditoria é muito importante do ponto de vista do investidor porque quase todas as métricas financeiras usadas para avaliar as ações de uma empresa são verificadas por meio dessas afirmações. As afirmações de auditoria visam verificar os números financeiros apurados com base nos dados das demonstrações financeiras da empresa. Se, no caso, os números forem imprecisos, isso resultaria em uma deturpação das métricas financeiras, que incluem a relação preço / valor contábil (P / B) ou lucro por ação (EPS).

Essas são algumas das métricas financeiras comumente usadas por analistas e investidores para avaliar as ações da empresa. Durante o processo de auditoria das demonstrações financeiras de uma empresa, a idéia principal de um auditor é verificar e confirmar a confiabilidade dos fatos e dos números reconhecidos nas demonstrações financeiras e capturar os fatos verdadeira e justa nas afirmações de auditoria.