Definição de ganhos operacionais

Lucro operacional ou lucro operacional é o valor do lucro que uma empresa obtém após deduzir os custos operacionais diretos e indiretos da receita de vendas. Também é conhecido como EBIT, ou seja, lucro antes de juros e impostos. Não consideramos os juros e impostos e outras receitas não operacionais ao calcular a receita operacional.

Explicação

Lucro operacional é o número de lucros que a empresa obtém de suas operações principais. É um dos conceitos importantes que ajudam os investidores e credores a conhecerem o lucro que a empresa está gerando com o seu core business.

Para calcular o lucro operacional da empresa, precisamos entender e distinguir entre os vários tipos de custos e como eles aparecem em nossa Demonstração de Resultados. Existem três tipos de demonstrativos financeiros que uma empresa prepara: Declaração de Renda, Balanço e Demonstração de Fluxo de Caixa. A demonstração do resultado mostra a lucratividade da empresa. Os balanços mostram os ativos e passivos da empresa. E o uso da Demonstração do fluxo de caixa é para saber sobre as entradas e saídas de caixa da empresa. O lucro operacional faz parte da demonstração do resultado da empresa.

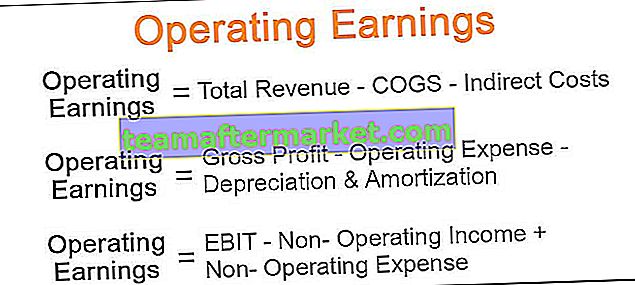

Fórmula de ganhos operacionais

Existem três fórmulas para calcular os ganhos operacionais:

1. Lucro operacional = Receita total - CPV - Custos indiretos 2. Lucro operacional = Lucro bruto - Despesa operacional - Depreciação e amortização 3. Lucro operacional = EBIT - Lucro não operacional + Despesa não operacional- Receita total: Esta é a receita total de vendas obtida pela empresa com a venda de seus produtos ao cliente. Vamos entender os diferentes termos usados nas fórmulas acima.

- Custos diretos : os custos diretos são as despesas diretamente associadas ao custo de fabricação de qualquer mercadoria ou prestação de qualquer serviço. Por exemplo, custo do trabalho, custo da matéria-prima.

- Custos Indiretos : São os custos que não podem ser diretamente vinculados à fabricação de um produto. Também são chamados de custos indiretos. Por exemplo, custos de aluguel e salário.

- Lucro bruto : calculamos o lucro bruto ou a receita bruta subtraindo o custo dos produtos vendidos da receita.

- Despesas operacionais : são as despesas incorridas na administração do negócio principal. Por exemplo, aluguel, salários e custo do seguro.

- Depreciação e Amortização : É o custo de desgaste de ativos tangíveis e intangíveis.

- Receita não operacional : receita obtida de outras atividades que não sejam as principais; Por exemplo, lucro com a venda de ativos.

- Despesas não operacionais : despesas não relacionadas com o funcionamento do negócio principal. Por exemplo, custo de juros e impostos.

Como funciona o lucro operacional?

O lucro operacional funciona conforme a ordem abaixo. Temos um número de receita de vendas a partir do qual reduzimos o CPV, ou seja, o custo dos produtos vendidos, que inclui o custo da matéria-prima, o custo dos salários, etc. para obter o Lucro Bruto. Outras despesas operacionais, como aluguel, custo de seguro, depreciação, etc., são reduzidas do Lucro bruto para obter os valores do lucro operacional.

Existe outro método para calcular os lucros operacionais. Podemos começar da parte inferior da demonstração do resultado, ou seja, pegar o valor do Lucro líquido e adicionar despesas de juros e impostos para obter o lucro operacional da empresa.

Exemplo

Há uma empresa fabricante de calçados, calcule o lucro operacional a partir das informações fornecidas abaixo.

Receita de vendas $ 3.00.000.000 Custo dos bens vendidos $ 1.00.000.000 Despesas de marketing e vendas $ 20.000.000 Custo de escritório e administração $ 10.000.000 Custo de depreciação $ 20.000.000 Custo de juros $ 10.000.000 Taxa de imposto 30%.

Solução

Cálculo de ganhos operacionais

O lucro operacional = receita total - CPV - custos indiretos

- = 3.00.000.000 - 1.00.000.000 - (20.000.000 + 10.000.000 + 20.000.000)

- = 1,50,00.000

Receita operacional = Lucro bruto - Despesa operacional - Depreciação e amortização

- = 2.00.000.000 - (20.000.000 + 10.000.000) - 20.000.000

- = 1,50,00.000

Receita operacional = EBIT - Receita não operacional + Despesa não operacional

- = 1,50,00.000 - 0 + 0

- = 1,50,00.000

Lucro líquido

- = 14000000-4200000

- Lucro líquido = 9800000

Importância

É um indicador importante do desempenho dos negócios. Ele também é usado no cálculo de vários índices financeiros.

Credores, investidores e administração monitoram de perto o EBIT da empresa para acompanhar o desempenho da empresa. Este é um aspecto importante a considerar ao tomar uma decisão de investir, pois os investidores podem comparar as diferentes empresas em seu nível operacional.

O lucro operacional é uma medida indireta da lucratividade da empresa. Quanto maior a receita operacional, mais lucrativa é a empresa.

Conclusão

Assim, o Resultado Operacional é um conceito importante que ajuda a conhecer a saúde financeira da empresa. Embora o lucro líquido desempenhe um papel importante na compreensão da saúde financeira da empresa, se compararmos empresas com diferentes estruturas fiscais e financeiras, o lucro operacional nos dará uma imagem mais precisa.