O que é imposto diferido?

Imposto diferido é o efeito que surge na empresa devido às diferenças temporais entre a data em que os impostos são pagos às autoridades fiscais pela empresa e a acumulação desse imposto, ou seja, diferenças de impostos decorrentes como impostos devidos em um dos períodos contabilísticos não são pagos ou pagos em excesso nesse período.

O termo “Despesa com Impostos Diferidos” refere-se ao efeito do imposto de renda no balanço patrimonial decorrente da diferença entre o lucro tributável calculado com base no método contábil da empresa e o lucro contábil calculado com base na legislação tributária. Além disso, também pode ser denominado como o efeito do imposto de renda devido a diferenças temporárias - temporárias ou permanentes, que são os impostos que são diferidos.

É a razão pela qual a despesa tributária total relatada na demonstração do resultado geralmente não é igual ao imposto de renda a pagar da empresa de acordo com a legislação tributária.

Tipos de imposto diferido

Com base na diferença de tempo, pode ser amplamente categorizado em dois tipos - ativo fiscal diferido e passivo fiscal diferido. Agora, vamos dar uma olhada em cada um deles separadamente:

# 1 - Ativo de imposto diferido (DTA)

O DTA entra em vigor quando a empresa paga impostos antecipadamente ou paga impostos a mais. Ou seja, quando uma empresa contabiliza lucro inferior ao lucro tributável, acaba pagando mais impostos, que são refletidos no balanço patrimonial como um imposto diferido ativo. É registado no balanço de uma empresa para que possa ser utilizado no futuro para reduzir o lucro tributável.

# 2 - Passivo Fiscal Diferido (DTL)

O DTL entra em vigor devido ao imposto que é devido no período atual, mas ainda não foi pago. Em outras palavras, quando uma empresa contabiliza lucro maior do que o lucro tributável, ela paga menos do que o imposto declarado e, no processo, resulta em tal passivo. É o pagamento futuro de impostos que a empresa deve fazer para as autoridades fiscais apropriadas.

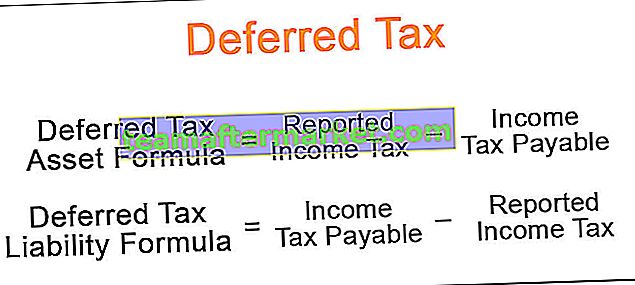

Fórmula de imposto diferido

A fórmula é calculada calculando a diferença entre o imposto devido de acordo com a legislação do imposto de renda e o imposto declarado de acordo com o método contábil da empresa. Matematicamente, é representado como,

Fórmula de ativo fiscal diferido = Imposto de renda reportado - Imposto de renda a pagar Fórmula de passivo fiscal diferido = Imposto de renda a pagar - Imposto de renda reportado

Exemplos de despesas com impostos diferidos

Vamos ver alguns exemplos simples a avançados para entendê-lo melhor.

Você pode baixar este modelo em Excel de imposto de renda diferido aqui - Modelo em Excel de imposto de renda diferidoExemplo 1

Vejamos um exemplo em que a empresa comprou um novo celular no valor de $ 10.000 com uma vida útil de 10 anos. A empresa usa o método linear para relatórios da empresa e relatórios fiscais. No entanto, a empresa deprecia o ativo em 15%, mas o departamento de imposto de renda prescreve uma taxa de depreciação de 20% para o ativo. Determine o DTA criado devido à diferença na taxa. Observe que a empresa informou um EBITDA de $ 5.000, uma despesa de juros de $ 800 e uma taxa efetiva de imposto de 35%.

Solução:

Portanto, o cálculo é o seguinte,

= ($ 5.000 - 15% * $ 10.000 - $ 800) * 35% - ($ 5.000 - 20% * $ 10.000 - $ 800) * 35%

= $ 945 - $ 770

DTA = $ 175

Portanto, o DTA relatado no final do primeiro ano é de $ 175.

Exemplo # 2

Tomemos o exemplo de um equipamento que tem vida útil de quatro anos e vale $ 2.000. A empresa contabiliza a depreciação pelo método linear, enquanto usa o método de declínio duplo para fins de declaração de impostos. Determine o DTL cumulativo relatado no balanço no final do ano 1, ano 2, ano 3 e ano 4 se o EBITDA relatado e as despesas de juros forem de $ 2.500 e $ 200 em cada um dos anos e a alíquota de imposto aplicável for de 35%.

Solução:

Portanto, o cálculo para o ano 1 é o seguinte,

DTL para o ano 1 = $ 175

Da mesma forma, podemos fazer o cálculo do imposto diferido passivo para o ano 2 ao ano 4.

Vamos desenhar uma tabela para capturar o efeito da despesa com impostos diferidos.

Consulte o modelo do Excel fornecido acima para o cálculo de detalhes.

Então, podemos ver que neste caso, existe a criação da DTL no ano 1, pois a empresa apresentou um lucro maior do que o lucro tributável. No entanto, no ano 2, o imposto declarado é igual ao imposto a pagar e, portanto, sem efeito do imposto de renda. A partir do ano 3, o imposto declarado é menor do que o imposto a pagar e, portanto, os DTLs no saldo começam a se esgotar.

As obrigações fiscais cumulativas, que são relatadas no balanço patrimonial, eram de $ 175, $ 175, $ 88 e $ 0 no final do ano 1, ano 2, ano 3 e ano 4, respectivamente.

Conclusão

A despesa com impostos diferidos pode ser uma informação muito importante para os investidores existentes e potenciais, pois eles pretendem cruzar o balanço patrimonial de uma empresa com sua demonstração de resultados para verificar se há algum imposto a pagar pela empresa durante o período determinado.