Definição do princípio de reconhecimento de despesas

O reconhecimento de despesas refere-se principalmente ao princípio contábil que segue o conceito de regime de competência, onde as despesas são reconhecidas e casadas nos livros no mesmo período das receitas.

Tipos de princípio de reconhecimento de despesas

Existem dois tipos de princípio de reconhecimento de despesas -

- Base de competência - De acordo com este princípio de competência, a despesa será reconhecida nos livros conforme e quando for correspondida com a receita. Por exemplo, contas de telefone por mês são $ 500 pagas por 13 meses. Segundo esse método, $ 6.000, que é para 12 meses, considerará o restante deste ano $ 500, que é para um mês, considerará no próximo ano.

- Base de caixa - Segundo este método de regime de caixa, a despesa será reconhecida nos livros quando for paga ou recebida. Considere o exemplo acima; segundo esse método, um total de $ 6.500 será reconhecido no mesmo ano em que for pago.

Exemplos do princípio de reconhecimento de despesas

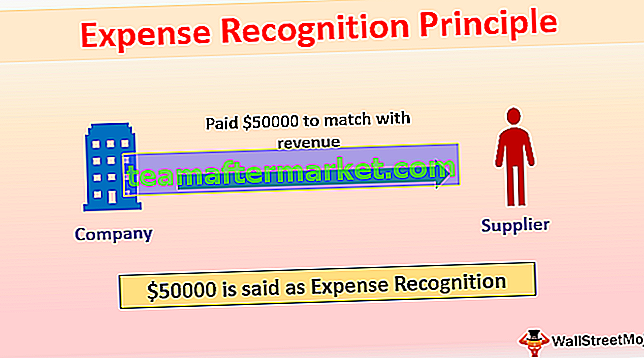

Vamos entender esse conceito com a ajuda do exemplo a seguir.

Exemplo 1

A empresa X pagou $ 50.000 ao fornecedor pelo material, que ele venderá no próximo mês de $ 80.000. Nesse caso, X reconhecerá $ 50.000 como despesas no próximo mês para combinar com a receita; caso contrário, as despesas do mês corrente serão altas e, no mês seguinte, o valor do imposto será alto. Isso também é feito para o imposto de renda. Sem esse princípio, o imposto de renda do mês corrente será menor em relação ao mês seguinte.

Exemplo # 2

Em alguns casos, o conceito de receita correspondente não é possível; portanto, despesas reconhecidas no período a que estão relacionadas, por exemplo, salários, aluguel, luz, despesas administrativas.

Suponha que a empresa X pague um aluguel de 13 meses no valor de $ 13.000 e o aluguel por mês seja de $ 1.000.

Lançamento no diário em 1 ano-

No cenário abaixo, X reconhecerá $ 12.000 como aluguel para este ano e o saldo de $ 1.000 reconhecerá a despesa no próximo ano e mostrará o aluguel sob adiantamentos.

Lançamento no diário no próximo ano

; despesa de aluguel deste ano ajustada com aluguel adiantado.

Vantagens dos princípios de reconhecimento de despesas

- Durante a auditoria das demonstrações financeiras, se o auditor constatar que os livros de contas da empresa não seguem o conceito de acumulação, o auditor pode qualificar o relatório de auditoria. Portanto, uma empresa que segue o conceito de competência pode se salvar. Por exemplo, de acordo com a norma de Auditoria, o Auditor deve verificar se a empresa está seguindo o conceito de competência ou não. Caso não o identifique, haverá falta de conduta profissional por parte do Auditor, cabendo à Auditoria verificar a mesma.

- O conceito de acumulação descreve a verdadeira lucratividade de uma organização.

- O conceito de provisão mostra demonstrações financeiras mais precisas em comparação com o regime de caixa porque o regime de caixa reconhece quando é pago ou recebido que pode consistir no valor relacionado a outro período também.

Suponha que a empresa X pague $ 26.000 por eletricidade por 13 meses e a eletricidade por mês seja $ 2.000.

De acordo com o regime de competência, a despesa de eletricidade será de $ 24.000, ou seja, $ 2.000 por mês, e reconhecerá $ 2.000 no próximo ano, pois está relacionada à despesa do próximo ano, mas de acordo com o regime de caixa, o total de $ 26.000 será reconhecido nos livros no mesmo ano.

Como podemos ver, o regime de caixa também considera $ 2.000, o que corresponde ao próximo ano; portanto, causa menos lucro neste ano e mais lucro no ano seguinte.

Aqueles que seguem os conceitos de acumulação não precisam relatar nada nas notas às contas, mas se a empresa segue o regime de caixa, então ela tem que relatar nas notas às contas.

- As partes interessadas estão mais focadas no conceito de competência do que no regime de caixa, porque o conceito de competência mostra negócios permanentes e reflete a visão precisa e justa das demonstrações financeiras.

- A base de competência é benéfica na preparação de demonstrações financeiras projetadas. Ele pode determinar a próxima despesa e venda, o que fornece uma ótima ferramenta no planejamento tributário.

- Método de regime de caixa simples de usar porque registra a transação no momento do pagamento, geralmente é usado por pequenas empresas e pessoas físicas.

Desvantagens dos Princípios de Reconhecimento de Despesas

- É um desafio para uma pequena empresa gerenciar suas contas contábeis porque o conceito de acumulação exigia relatórios mensais e exigia que o funcionário tivesse habilidade para gerenciá-lo adequadamente.

- A principal desvantagem de manter os livros contábeis em regime de provisão é que reportaremos as receitas e despesas como e quando isso acontecer, sem esperar pelo efetivo dinheiro recebido em mãos; portanto, às vezes é difícil pagar impostos sem o dinheiro recebido em mãos.

- É difícil para uma pequena empresa onde existe um problema de liquidez. Ele tem que pagar impostos sem ter recebido dinheiro real.

- É difícil mudar de um método para o método de acumulação porque requer um custo.

- O regime de caixa registrava a transação no momento do pagamento. Ainda assim, na realidade, pode haver algumas despesas que precisam ser pagas no futuro, fazendo com que os investidores não sejam capazes de tomar decisões sobre se a empresa está tendo lucro ou prejuízo.

Limitações

- O princípio da base de competência não é adequado para uma pequena empresa onde existe um problema de liquidez, e também é difícil para uma pequena empresa no momento do pagamento do imposto.

- O princípio da base de caixa não representa a verdadeira lucratividade de uma empresa.

- A base de competência às vezes se torna muito complicada, o que requer funcionários qualificados para mantê-la.

Mudança nos princípios de reconhecimento de despesas

A mudança nos princípios de reconhecimento de despesas é uma mudança na política contábil e a divulgação é exigida nas notas às contas.