O que é um recibo de dinheiro?

Um recibo de dinheiro é uma confirmação impressa da quantia em dinheiro recebida durante uma transação envolvendo a transferência de dinheiro ou equivalente a dinheiro. O original deste recibo é entregue ao cliente, enquanto a outra via fica com o vendedor para fins de contabilidade.

Em outras palavras, é gerado quando um fornecedor aceita dinheiro ou equivalente a dinheiro de uma fonte externa, como um cliente, um investidor ou um banco. Normalmente, o caixa é reconhecido quando o dinheiro é retirado de um cliente para ajustar o saldo de contas a receber em aberto gerado quando da operação de venda a crédito. Pode ser visto como uma coleção de dinheiro que aumenta o saldo de caixa e seus equivalentes no balanço de uma empresa.

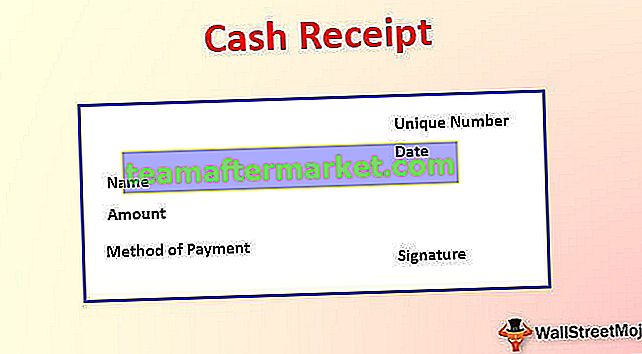

Formato do recibo de dinheiro

Inerentemente, as seguintes informações aparecem neste recibo:

- A data em que a transação aconteceu

- O número único atribuído ao documento para identificação

- O nome do cliente

- A quantidade de dinheiro recebida

- A forma de pagamento, ou seja, em dinheiro, cheque, etc .;

- A assinatura do vendedor

Exemplos de diário de recebimento de dinheiro

Abaixo, pegamos alguns exemplos de diários de recebimento de dinheiro.

Exemplo 1

Tomemos um exemplo de uma transação de venda à vista.

Suponhamos que uma barraca de limonada tenha sido montada no bairro durante o verão para atender os clientes nos finais de semana. É um modelo de negócio normal, em que o vendedor vende um copo de limonada por US $ 5 com a expectativa de que os clientes paguem o dinheiro imediatamente.

O vendedor de limonada não vende nenhum copo de limonada a crédito; em vez disso, um recebimento imediato em dinheiro é reconhecido com a venda (debitar na conta à vista, creditar na conta da venda). Neste exemplo, o vendedor vende cada copo de limonada contra um pagamento em dinheiro de $ 5 do cliente e, em seguida, o vendedor emite o recibo em dinheiro para o cliente.

Exemplo # 2

Agora, vejamos um exemplo associado a uma venda a crédito que resulta em contas a receber.

Suponhamos que haja um grande distribuidor de televisores que vende uma variedade de marcas diferentes de TV. O distribuidor está no mercado há muito tempo e possui uma forte rede de negócios. O distribuidor compra os televisores de vários fabricantes de televisores e, devido ao relacionamento de longa data, o distribuidor oferece condições de crédito favoráveis que lhe permitem fazer pedidos de televisores quando necessário. O período de crédito fornecido é de 30 dias. Neste exemplo, um fabricante de televisão registraria uma venda para o distribuidor depois de enviar as televisões para ele; entretanto, não é quando o fabricante registra o recibo.

Em vez disso, o fabricante registraria a transação de venda na demonstração do resultado e reconheceria um saldo a receber no balanço patrimonial, com vencimento em 30 dias (débito na conta a receber, crédito na conta de vendas). O recibo será finalmente emitido apenas quando o pagamento efetivo for realizado em dinheiro ou cheque. Nesse caso, o saldo a receber em aberto reduz, e o saldo de caixa aumentaria (debitar na conta de caixa, creditar na conta a receber).

Relevância e usos

Não é apenas prova de propriedade, mas também usado para vários outros fins. Por exemplo, há casos em que o varejista pede a um cliente que apresente o recibo de dinheiro para que a troca ou devolução dos itens comprados possa ser aprovada. Também no caso da garantia do produto, o vendedor pode solicitar o recibo emitido no momento da venda do produto.

Outro benefício principal, mas essencial, é a integridade dos registros contábeis que dão suporte à existência de transações de registro. Um dos motivos significativos para uma auditoria é a falta de documentos (como recibos de caixa) para comprovar a presença da transação. Como tal, ter esses recibos e arquivamento adequado evitará o risco de problemas de auditoria. Sem esses recebimentos, o registro contábil fica incompleto, o que pode ser arriscado no longo prazo.

Além disso, um recibo solicitado durante as compras ou pagamentos pode ser validamente usado para reivindicar como uma despesa e, em seguida, utilizado como uma dedução nas vendas, caso o comprador seja um imposto sobre vendas registrado. O benefício do imposto suportado (imposto sobre vendas sobre despesas) excede o imposto sobre vendas (imposto sobre vendas), então o fornecedor pode solicitar o reembolso do excesso ou diferença.

Outra importância dos recebimentos de caixa é que, em determinados momentos, também pode ser útil para fins fiscais. Pode ser usado para minimizar ou diminuir legalmente os impostos a pagar. Como pode ser usado como despesas que são deduzidas das vendas, reduzirá o pagamento devido ao menor lucro líquido.