Tipos de ativos em contabilidade

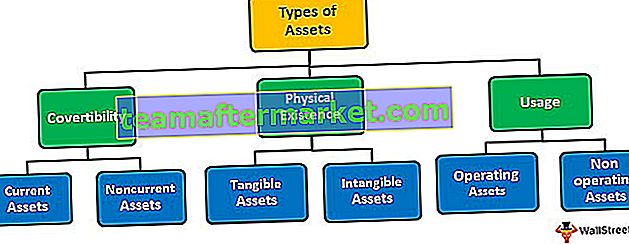

Ativos são os recursos pertencentes a indivíduos, empresas ou governos que se espera que gerem fluxos de caixa futuros durante um longo período. Existem basicamente três tipos de distribuição de ativos - 1) com base na conversibilidade (ativos circulantes e não circulantes), 2) existência física (ativos tangíveis e intangíveis) e 3) uso (ativos operacionais e não operacionais).

Tipo de ativos com base na conversibilidade

Classificação de ativos com base na facilidade com que um ativo é convertido em dinheiro. Os ativos conversíveis são ainda classificados como:

# 1 - Ativos atuais

Este tipo de ativo contábil, ou seja, Ativo Circulante, é o ativo de curto prazo, que facilmente se converte em caixa por meio de vendas ou consumo em operações normais de negócios dentro de um ano do intervalo de tempo. A lista de ativos circulantes inclui:

- Caixa e equivalentes de caixa

- Contas a receber

- Inventário

- Títulos e valores mobiliários

- Despesas Pré-Pagas

# 2 - Ativos não circulantes

Este tipo de ativo contábil é um ativo de longo prazo (ou ativo fixo) que não se destina a ser vendido ou consumido e que beneficiará a empresa por vários anos no futuro. Ou seja, esses ativos servirão ao negócio por mais de um ano. Os ativos não circulantes básicos incluem:

- Ativos fixos tangíveis (como propriedade, planta e maquinário (PP&E))

- Outros ativos tangíveis (como investimentos de longo prazo)

- Ativos intangíveis (como patentes, direitos autorais e boa vontade)

Tipo de ativos com base na existência física

Classificação dos ativos com base na existência de ativos na forma física ou sem substância física.

# 1 - Ativos Tangíveis

Ativos com existência física são ativos tangíveis. Estes são considerados ativos mensuráveis porque seu valor pode ser facilmente identificado com base em sua condição atual e benefícios futuros esperados. Ativos tangíveis incluem ativos circulantes, como dinheiro, estoque, títulos negociáveis, etc., e ativos não circulantes, como propriedade, planta, equipamento, etc.

# 2 - Ativos Intangíveis

Ativos que não existem fisicamente, mas contribuem muito para as operações gerais e sobrevivência da entidade e, portanto, são frequentemente considerados propriedades intelectuais. Devido à sua existência não física ou intelectual, torna-se muito difícil atribuir-lhes algum valor - por exemplo, Goodwill, Patentes, Marcas, Direitos Autorais, etc.

Tipo de ativo com base no uso

Classificação de ativos com base no uso, ou seja, os ativos são usados nas operações comerciais do dia a dia ou os ativos são acumulados para algum propósito específico no futuro.

# 1 - Ativos operacionais

Os ativos necessários às operações diárias de uma empresa são os ativos operacionais. Este tipo de ativo contábil é usado em todas as operações comerciais necessárias, ou seja, da produção às vendas - por exemplo, dinheiro, estoque, planta, maquinário, etc.

# 2 - Ativos não operacionais

Este tipo de ativo contábil não se destina a ser aplicado nas operações do dia a dia dos negócios, mas são acumulados como investimentos futuros ou para situações contingentes. Ou seja, esses ativos geram receita, mas têm participação insignificante na funcionalidade básica de um negócio. Ex: Terreno adquirido para desenvolver um novo edifício para a sede, ou ações adquiridas considerando a valorização futura dos preços.

Conclusão

Compreender o tipo de ativos contábeis ajuda a colocar os ativos corretos em seus respectivos blocos de ativos. O conhecimento ajuda a criar uma declaração posicional precisa para a empresa. O balanço é o documento financeiro mais importante para um investidor onde os ativos são divididos em vários blocos (como circulantes ou não circulantes, tangíveis ou intangíveis) para seu fácil entendimento e pesquisa simplificada. Por exemplo, um investidor pode facilmente realizar várias análises de índice se os ativos estiverem devidamente categorizados.

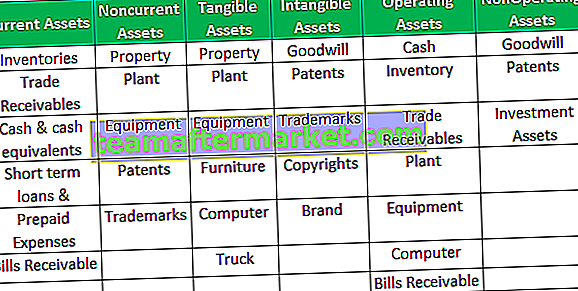

Para obter uma imagem clara dos vários tipos de ativos e seus critérios de classificação, consulte a seguinte tabela: