Definição de Equação Contábil

A Equação Contábil afirma que a soma do passivo total e do capital do proprietário é igual ao ativo total da empresa e é uma das partes mais fundamentais da contabilidade em que se baseia todo o sistema de partidas dobradas.

A Equação Contábil é baseada no sistema de escrituração de partidas dobradas, o que significa que todos os ativos devem ser iguais a todos os passivos no livro de contas. Todos os lançamentos feitos na coluna de débito de um balanço patrimonial devem ter uma entrada de crédito correspondente no balanço patrimonial. Portanto, também é conhecido como a equação do balanço.

Equação Contábil Básica

Quebrando a Equação

- Ativos: é o valor dos itens que uma empresa possui; podem ser tangíveis ou intangíveis, mas pertencem à empresa.

- Um passivo: este é um termo para o valor total que uma empresa é obrigada a pagar no curto ou longo prazo.

- Patrimônio líquido: o patrimônio líquido é a quantidade de dinheiro que uma empresa levantou por meio de sua emissão de ações. Alternativamente, também é o valor dos lucros retidos de uma empresa. Como os acionistas investem seu dinheiro na empresa, eles devem ser pagos com alguma quantia de retorno, razão pela qual este é um passivo nos livros de contabilidade da empresa.

Assim, o ativo total deve ser sempre igual ao passivo total em um balanço, que forma fundamentalmente a base de todo o sistema contábil de qualquer empresa quando segue o sistema de partidas dobradas.

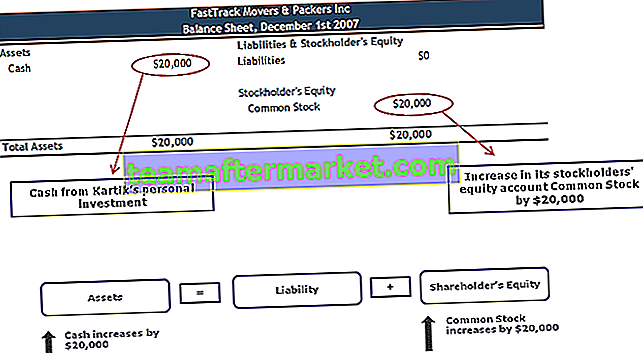

Exemplo 1

Em 1 de dezembro de 2007, Kartik iniciou seu negócio FastTrack Movers and Packers. A primeira transação que Kartik registrará para sua empresa é seu investimento pessoal de $ 20.000 em troca de 5.000 ações ordinárias da FastTrack Movers & Packers. Não há receita porque a empresa não ganhou taxa de entrega no dia 1º de dezembro e não houve despesas. Como essa transação será registrada no balanço patrimonial?

Dinheiro e ações ordinárias

- As ações ordinárias serão aumentadas quando a corporação emitir ações em troca de dinheiro (ou algum outro ativo)

- Os ganhos retidos aumentarão quando a empresa obtiver lucro e haverá uma diminuição quando a empresa tiver um prejuízo líquido

- Ligação central entre o balanço de uma empresa e a demonstração de resultados

Exemplo # 2

O conceito de um sistema de contabilidade por partidas dobradas nos ajuda a entender o fluxo de qualquer transação específica da origem ao fim. Vamos dar outro exemplo básico de equação contábil expandida.

Quando há uma compra de um ativo em uma empresa, o valor da compra também deve ser sacado de alguma conta da empresa (geralmente conta em dinheiro). Portanto, a conta de onde o valor é retirado é creditada, e é necessário que haja uma conta debitada para o ativo adquirido (a conta que se relaciona com o ativo adquirido é debitada).

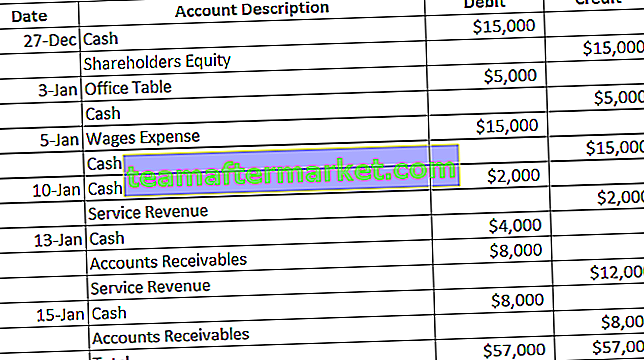

Considere as entradas abaixo:

- Em 27 de dezembro, Joe começou com uma nova empresa investindo $ 15.000 como patrimônio na mesma.

- Em 3 de janeiro, Joe comprou uma mesa de escritório para sua empresa, que lhe custou US $ 5.000.

- Ele pagou o salário pelo seu trabalho em 5 de janeiro, totalizando US $ 15.000.

- Em 10 de janeiro, ele recebeu um contrato de seus clientes, que lhe pagaram $ 2.000.

- Em 13 de janeiro, Joe recebeu outro contrato pelo qual o cliente pagou $ 4.000 adiantado.

- Em 15 de janeiro, ele concluiu o contrato de serviço que foi recebido em 13 de janeiro, e o cliente pagou o valor restante de $ 8.000.

As entradas do diário para as transações acima são as seguintes:

As entradas correspondentes em um balanço patrimonial em 15 de janeiro devem ser as seguintes:

Vê-se que o valor total do crédito é igual ao valor total da dívida. É o fundamento do sistema de escrituração contábil por partidas dobradas, o que nos ajuda a entender a partir da ilustração acima que o ativo total deve ser igual ao passivo total.

Nesta ilustração, Ativos são - Dinheiro, Móveis A / C e Contas a Receber; Os passivos são despesas com salários e receita de serviços.

Se nos referirmos a qualquer balanço patrimonial, podemos perceber que os ativos e passivos, juntamente com o patrimônio líquido, são representados a partir de uma determinada data e hora. Portanto, a partir de 15 de janeiro, existem apenas 3 contas com saldo - Caixa, Móveis A / C e Receita de Serviços (o restante sai líquido durante o período de toda a transação até 15 de janeiro). Apenas aquelas contas que existem com um saldo (positivo ou negativo) em uma determinada data são refletidas no balanço patrimonial.

Alternativamente, também podemos entender que o passivo total pode ser derivado se o único valor do ativo for mencionado, e o patrimônio líquido também pode ser determinado se o ativo total e o passivo total estiverem disponíveis. A fórmula da equação de contabilidade básica também pode ser usada conforme abaixo:

Portanto, isso forma a base de muitas análises para investidores de mercado, analistas financeiros, analistas de pesquisa e outras instituições financeiras.

Equação contábil em uma demonstração de resultados

Não apenas o balanço patrimonial reflete a equação contábil básica conforme implementada, mas também a demonstração de resultados.

- Uma demonstração de resultados é preparada para refletir as despesas totais da empresa e a receita total para calcular a receita líquida a ser usada para outros fins. Este demonstrativo também é preparado no mesmo conjunto do balanço patrimonial. No entanto, aplicado de forma um pouco diferente.

- Aqui, não temos ativos e passivos totais. Ainda assim, o demonstrativo é preparado de forma que, se uma despesa for creditada, terá um lançamento igual e oposto em dívida em uma conta contábil relacionada.

- A demonstração do resultado inclui as contas que se referem diretamente à receita ou despesa de uma empresa, como custo dos produtos vendidos, despesas com impostos e despesas com juros a pagar.

Pensamentos finais

Entende-se que o sistema de escrituração contábil de partidas dobradas é seguido de forma global e segue as regras de lançamento a débito e crédito. Essas entradas devem corresponder umas às outras no final de um determinado período e, se houver uma lacuna nos saldos totais, ela deverá ser investigada. Este sistema torna a contabilidade muito mais fácil, ao nos fazer criar uma relação entre a despesa / passivo e a causa da despesa / passivo (ou receita / ativo e fonte de receita / ativo). Precisamos entender o conceito subjacente e a regra de ouro da contabilidade, que se relaciona com entradas de débito e crédito no nível raiz. Portanto, embora a fórmula da equação contábil pareça ser de uma linha, ela contém muito significado e pode ser explorada mais profundamente com entradas de despesas complexas.