Qual é a base de contabilidade de provisão?

A contabilidade de exercício é o princípio contabilístico mais aceite que estabelece que o rédito é reconhecido no momento da venda (independentemente da venda à vista ou a crédito) e o gasto é correspondido e reconhecido juntamente com o rédito correspondente (independentemente do momento em que é pago).

As provisões contábeis são as despesas ou receitas que foram registradas pela empresa, mas ainda não realizadas. Em termos simples, são as transações financeiras já estimadas no ciclo contábil atual e cujo pagamento é feito no futuro.

O principal motivo para usar isso é obter uma imagem justa e precisa do negócio em qualquer estágio. Digamos que você, um investidor, queira saber a situação de uma empresa em um determinado momento. Então, o que você gostaria de saber? Você gostaria de saber como uma empresa está indo agora, não o que ela receberá em breve. Se uma empresa está usando o regime de competência de contabilidade, então, como investidor, você não terá dúvidas - se os negócios atuais da empresa são os mais precisos ou não.

Ele mostra exatamente o que está acontecendo no negócio, não o que o negócio alcançará em breve. Por exemplo, se uma empresa vendeu produtos a crédito, isso mostrará o mesmo que vendas, mesmo que o dinheiro ainda não tenha sido recebido pela empresa.

Outro ponto vital é que ele é aplicável a empresas que são relativamente médias a grandes e que ganham uma quantidade razoável de fluxo de caixa durante qualquer ano.

Como funciona a contabilidade de provisões?

Vejamos alguns exemplos práticos de contabilidade de exercício.

Exemplo # 1 - Contas a pagar

A Difference Ltd. tem salários a pagar de $ 40.000. Como o trataríamos de acordo com o regime de competência da contabilidade?

O efeito dessa transação seria bidimensional. Isso significa que é necessário registrar essa transação em dois lugares.

Primeiro, seria registrado como despesas com salários na demonstração do resultado. E então, seria tratado como um passivo circulante e ficaria registrado no balanço patrimonial da empresa.

Vejamos agora um exemplo prático. Abaixo está o resumo do Passivo Circulante da Colgate. Observamos que a Colgate relatou contas a pagar de $ 1.124 milhões em 2016 e $ 1.110 milhões em 2015. As contas a pagar consistem principalmente de salários a pagar.

fonte: Arquivos da Colgate SEC

Exemplo 2 - Despesas pré-pagas

Similar Ltd. tem salários pré-pagos de $ 100.000. Como o trataríamos de acordo com o regime de competência da contabilidade?

Esta transação é o oposto do exemplo anterior.

Vamos registrar a transação em dois lugares.

Primeiro, vamos registrá-lo como uma despesa de salários na demonstração do resultado. E também registraremos os salários pré-pagos no ativo circulante do balanço patrimonial.

Abaixo está o instantâneo do Balanço do Facebook. Observamos que o Facebook relatou despesas pré-pagas de $ 959 milhões e $ 659 milhões em 2016 e 2015, respectivamente.

fonte: Arquivos SEC do Facebook

Exemplo # 3 - Contas a receber

Equal Ltd. tem vendas totais de $ 10.00.000. Do total das vendas, 60% é à vista. Como trataríamos essa transação no regime de competência?

Aqui, 40% das vendas são vendas a prazo. Mas as vendas a crédito também serão tratadas como vendas, e o lucro será gerado incluindo tanto as vendas a pronto como a crédito e, em seguida, deduzindo o custo das mercadorias vendidas e as despesas operacionais.

Se fosse o caixa, não teríamos registrado as vendas a prazo.

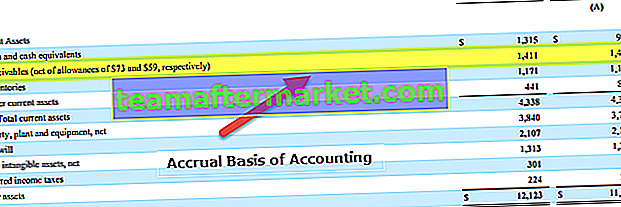

Abaixo está novamente um exemplo do Balanço da Colgate. Observamos que a Colgate relatou contas a receber de $ 1.411 milhões em $ 1.427 milhões em 2016 e 2015, respectivamente.

fonte: Arquivos da Colgate SEC

Exemplo # 4

Considere uma empresa FMCG que vende produtos para lojas de varejo. Esses produtos são produtos acabados e podem ser vendidos aos consumidores e valem $ 25.000. Agora o varejista não faz esse pagamento à vista, mas promete pagar o valor no próximo trimestre. Vamos considerar a tabela abaixo, que resume a sequência de eventos.

Portanto, embora o valor tenha sido recebido em 1º de abril pelas mercadorias entregues em 1º de fevereiro, essas provisões serão registradas como contas a receber no próprio 1º de fevereiro. Por outro lado, na contabilidade baseada em caixa, essas receitas são contabilizadas ou registradas somente quando o efetivo pagamento é recebido.

Exemplo # 5

Vamos considerar um exemplo prático. Consulte a captura de tela a seguir que descreve as finanças da Amazon.com.

Aqui, pode-se observar que na seção Contas a receber, a empresa registrou alguns números. Esses pagamentos que a empresa espera receber de seus clientes pelos serviços ou mercadorias entregues. Porém, como esse pagamento ainda não foi recebido, há um risco de crédito envolvido, pois há um elemento de incerteza, e é por isso que a empresa também registrou dívidas incobráveis ou devedores duvidosos. Essa é uma boa prática contábil e ajuda a remover a ambigüidade das receitas com base no regime de competência.

Vantagens

- É uma abordagem holística: ao contrário da contabilidade de caixa, a contabilidade de exercício é um sistema de contabilidade abrangente. Você concordaria que um negócio não envolve apenas dinheiro. Muitos aspectos devem ser levados em consideração. Sob o sistema de competência, podemos registrar todas as transações financeiras do negócio (caixa e outros), e também podemos criar demonstrações financeiras como a demonstração de resultados, o balanço para obter uma visão mais holística de como uma empresa está se saindo em geral.

- Quase não há discrepâncias / erros: como a transação financeira é registrada imediatamente à medida que ocorre, praticamente não há chances de discrepâncias ou imprecisões. E como tudo fica registrado o tempo todo, se se quiser fazer uma auditoria, a informação está prontamente disponível.

- O nível de precisão é mais alto: ao contrário da contabilidade de caixa, a contabilidade de exercício segue um sistema de partidas dobradas. Isso significa que uma conta é debitada e outra conta é creditada. Como resultado, podemos ver como uma conta foi reduzida e outra aumentou. Aumenta o nível de precisão da contabilidade e, mais tarde, durante uma auditoria, as coisas ficam mais fáceis.

- É reconhecido pelo Companies Act: é reconhecido pelo Companies Act, e é por isso que um grande número de empresas o segue.

Desvantagens

- Bastante complexo: a contabilidade de caixa é fácil de registrar e manter. Mas a contabilidade de exercício é complicada de registrar, pois toda vez que ocorre uma transação financeira, deve haver um lançamento nos livros de contas. E manter todo o sistema de contabilidade também não é uma tarefa fácil.

- Holístico, mas difícil de manter: um negócio tem diferentes aspectos. E se um negócio é enorme, em um único dia centenas e milhares de transações financeiras precisam ser registradas sob essa contabilidade. Manter tudo isso todos os dias, dia após dia, não é uma tarefa fácil para um contador.