Causas de depreciação

A depreciação é a redução do valor contábil do ativo fixo (ou imobilizado) de período a período, que é debitada na demonstração de lucros e perdas da organização para o mesmo período para fornecer o custo razoável do ativo que tem utilizado durante esse período. As causas comuns de depreciação incluem desgaste devido ao uso, conformidade com os padrões de contabilidade, avanços tecnológicos, etc.

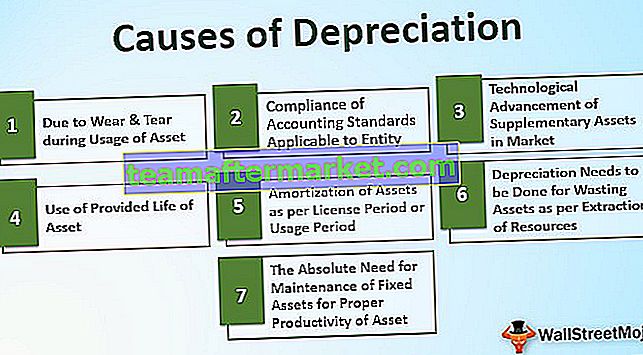

A redução no valor contábil dos ativos fixos durante o período de sua vida útil se deve a vários motivos. Alguns deles são os seguintes:

7 principais causas para depreciação

Nº 1 - Devido ao desgaste e rasgo durante o uso do ativo

É uma das principais razões para a depreciação de ativos. A maioria dos ativos se desgasta ou se deteriora devido ao uso contínuo do ativo. Tal como Fábrica e Maquinário usado para a produção de bens, edifícios, veículos, etc. Como no caso de maquinário usado para produção, o uso contínuo e funcionamento de maquinário, a capacidade de trabalho ou produção da maquinaria diminui ao longo do tempo e o valor das máquinas também diminui no mercado. Portanto, para a apresentação adequada da posição financeira da entidade, é necessário reduzir o valor proporcional do maquinário nos livros.

# 2 - Conformidade com as normas contábeis aplicáveis à entidade

De acordo com a aplicabilidade das normas contábeis na entidade, a entidade precisa seguir as disposições mencionadas nas normas. É feito de acordo com o conceito de matching que precisa ser seguido na contabilização da entidade. De acordo com o conceito de matching, a depreciação deve ser cobrada pelo respectivo valor, visto que a receita do ativo também foi contabilizada no período mencionado acima.

# 3 - Avanço Tecnológico de Ativos Suplementares no Mercado

O valor dos ativos fixos utilizados pela empresa diminui gradativamente no mercado caso a nova versão atualizada do ativo com as melhores características tecnológicas avançadas esteja presente no mercado, proporcionando mais benefícios ao cliente em comparação com a antiga versão obsoleta do o ativo. Nesse caso, a necessidade do ativo antigo diminui gradualmente, assim como seu valor recuperável no mercado. Portanto, é necessário apresentar o valor do ativo por um valor justo ou razoável nas demonstrações financeiras.

# 4 - Uso da vida útil fornecida do ativo

Em alguns dos casos de ativos fixos, a vida útil dos ativos é fornecida em unidades de consumo como um ativo 'X' será executado por 10.000 horas. Logo, a alocação do custo do ativo é feita de acordo com o consumo ou uso em horas.

# 5 - Amortização de ativos de acordo com o período de licença ou período de uso

Alguns dos ativos, como licença, patente, direitos autorais, propriedades arrendadas, etc., só podem ser usados pelo período de tempo fornecido. Decorrido esse tempo, o ativo não poderia ser usado. Portanto, seu custo precisa ser alocado ou amortizado de acordo com o período de uso dos ativos. No final do período útil, os ativos devem ser baixados dos livros de contabilidade.

# 6 - A depreciação deve ser realizada para o desperdício de ativos de acordo com a extração de recursos

No caso de desperdício de ativos como mina de carvão, poço de óleos, etc. são amortizados e utilizados conforme a extração de recursos naturais deles feita no período. No caso de tais tipos de desperdício de ativos, existem recursos limitados que uma entidade pode extrair de tais ativos para uso da organização. De acordo com a estimativa de extração total que será feita do ativo perdedor e o valor já extraído, durante o respectivo período será considerada para depreciação do ativo durante esse período.

# 7 - A necessidade absoluta de manutenção de ativos fixos para a produtividade adequada de ativos

A planta e o maquinário usados na fabricação de produtos em uma empresa de manufatura precisam de manutenção regular por algum tempo para que a produtividade em tempo integral seja obtida com o uso de tais máquinas. Mesmo após um determinado período, algumas peças essenciais da máquina devem ser substituídas por peças novas. Para tanto, a depreciação precisa ser cobrada de forma que as peças que serão substituídas no futuro sejam apropriadamente contabilizadas e baixadas durante o período de sua vida.

Conclusão

As depreciações e amortizações são permitidas pela legislação societária ou pelas leis estatutárias. Aplica-se à entidade para amortizar a parte usada ou custo do ativo na demonstração do resultado da entidade para o período mencionado acima, de acordo com o princípio de contrapartida na contabilidade. Existem muitas causas ou razões para fazer esse tratamento. Este conceito de correspondência fornece uma apresentação adequada das finanças de uma entidade, uma vez que a entrada de caixa gerada pelo ativo foi contabilizada, e o respectivo custo de uso do ativo também é baixado durante o mesmo período de acordo com o conceito de correspondência na contabilidade. A legislação do imposto sobre o rendimento, bem como a legislação estatutária (incluindo normas contabilísticas), impõe o tratamento e exigibilidade das amortizações nos livros de contas do respectivo período.