Vantagens e desvantagens do período de retorno

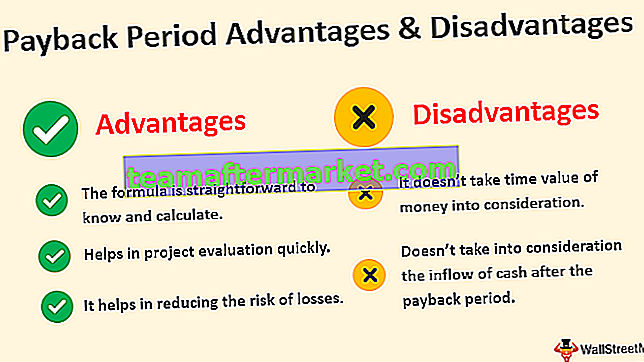

As vantagens do período de retorno incluem o fato de ser um método muito simples de calcular o período necessário e, devido à sua simplicidade, não envolve muita complexidade e ajuda a analisar a confiabilidade do projeto e as desvantagens do período de retorno incluem o fato de ignorar completamente o tempo valor do dinheiro, não consegue retratar a imagem detalhada e ignora outros fatores também.

Em muitas empresas, os investimentos de capital são obrigatórios. Digamos, como exemplo, o investimento em instalações e máquinas, móveis e acessórios, terrenos e edifícios, para citar alguns. Mas, esses investimentos incorrem em muitas despesas de dinheiro. E as casas de negócios certamente ficarão ansiosas para saber quando recuperarão esse custo inicial de um investimento. Abaixo, discutimos alguns exemplos de vantagens e desvantagens do período de recuperação para entendê-lo melhor.

Vantagens

# 1 - A fórmula é simples de conhecer e calcular

Você simplesmente precisa do investimento inicial e das informações de fluxo de dinheiro de curto prazo. A fórmula para calcular fluxos de caixa uniformes ou, em outras palavras, a mesma quantidade de fluxo de caixa a cada período é:

Período de retorno = (investimento inicial / fluxo de caixa anual líquido)Vamos, agora, ver como ele pode ser facilmente calculado em diferentes circunstâncias -

Você pode baixar este modelo do Excel de vantagens e desvantagens do período de retorno aqui - Modelo do Excel de vantagens e desvantagens do período de retorno

Exemplo 1

Caterpillar Inc. está considerando a compra de móveis e acessórios por $ 30.000. Esses móveis e acessórios têm uma vida útil de 15 anos e sua entrada de caixa anual prevista é de $ 5.000. O período de retorno preferencial da empresa é de 4 anos. Você precisa descobrir o período de retorno dos móveis e acessórios e concluir se é desejável comprar esses móveis e acessórios?

A resposta será -

= ($ 30.000 / $ 5.000)

Período de retorno = 6 anos

Assim, pode-se concluir que a compra de tais móveis e acessórios não é desejável, pois seu período de retorno de 6 anos é maior do que o período de retorno estimado da Caterpillar.

# 2 - O período de retorno ajuda na avaliação do projeto rapidamente

Exemplo # 2

A Boeing Company está considerando comprar equipamentos por $ 40.000. O equipamento tem uma vida útil de 15 anos, e sua entrada de caixa anual prevista é de $ 40.000. Mas, o equipamento também tem saída de caixa anual (incluindo despesas de preservação) de $ 30.000. O período de retorno desejado do fabricante da aeronave é de 5 anos. A Boeing deveria comprar o novo equipamento?

- Investimento total = $ 40.000

- Entrada de caixa anual líquida = entrada de caixa anual - Saída de caixa anual = $ 40.000 - $ 30.000 = $ 10.000

A resposta será -

= ($ 40.000 / $ 10.000)

Período de retorno = 4 anos

Portanto, pode ser decidido que o equipamento é desejável, pois seu período de retorno de 4 anos é menor do que o período de retorno máximo da Boeing de 5 anos.

Nos exemplos citados, os diversos projetos geraram até entradas de caixa. E se os projetos tivessem gerado entradas de caixa desiguais? Em tal cenário, os cálculos do período de retorno ainda são simples! Você só precisa primeiro descobrir a entrada de caixa cumulativa e, em seguida, aplicar a seguinte fórmula para encontrar o período de retorno do investimento.

Período de retorno = anos antes da recuperação total + (custo não recuperado no início do ano / entrada de caixa ao longo do ano)Exemplo # 3

Suponha que a Microsoft Corporation esteja analisando um projeto que requer um investimento de $ 250.000. O projeto deve gerar os seguintes fluxos de caixa em cinco anos.

Calcule o período de retorno do investimento. Além disso, descobrir se o investimento precisa ser feito se a administração deseja recuperar o investimento inicial no período de 4 anos?

Passo 1

Cálculo da entrada de caixa líquida acumulada -

Nota : No 4º ano, obtivemos o investimento inicial de $ 250.000, então este é o ano de retorno.

Passo 2

- Anos antes de ocorrer a recuperação total = 3

- Fluxos de caixa anuais durante o ano de retorno = $ 50.000

Cálculo do investimento não recuperado no início do 4º ano = Investimento total - entradas de caixa cumulativas no final do 3º ano = $ 250.000 - $ 210.000 = $ 40.000.

Portanto, a resposta será -

= 3 + ($ 40.000 / $ 50.000)

Período de retorno = 3,8 anos.

Assim, pode-se concluir que o investimento é desejável, pois o prazo de retorno do projeto é de 3,8 anos, que é um pouco menor que o prazo desejado pela administração de 4 anos.

# 3 - Ajuda na redução do risco de perdas

Um projeto com um período de retorno curto indica a eficiência e melhora a posição de liquidez de uma empresa. Além disso, significa que o projeto apresenta menos risco, o que é significativo para pequenas empresas com recursos restritos. Um breve período de recuperação também reduz o risco de perdas causadas por mudanças na situação econômica.

Exemplo # 4

Existem duas variedades de equipamentos (A e B) no mercado. A Ford Motor Company quer saber qual é o mais eficiente. Enquanto o equipamento A custaria $ 21.000, o equipamento B valeria $ 15.000. A propósito, ambos os equipamentos têm um fluxo de caixa líquido anual de $ 3.000.

Assim, para encontrar eficiência, precisamos descobrir qual equipamento tem um período de retorno mais curto.

O período de reembolso do Equipamento A será -

= $ 21.000 / $ 3.000

Período de retorno = 7 anos

O período de reembolso do Equipamento B será -

= $ 15.000 / $ 3.000

Período de retorno = 5 anos

Uma vez que o equipamento B tem um período de retorno mais curto, a Ford Motor Company deve considerar o equipamento B em vez do equipamento A.

- Quaisquer investimentos com um curto período de retorno para garantir que fundos adequados estejam disponíveis em breve para investir em outro projeto.

Desvantagens

- Não leva em consideração o valor do dinheiro no tempo. Este método não considera o fato de que um dólar hoje é muito mais valioso do que um dólar prometido no futuro. Por exemplo, $ 10.000 investidos por um período de 10 anos se tornarão $ 100.000. No entanto, embora a quantia de $ 100.000 possa parecer lucrativa hoje, não terá o mesmo valor uma década depois.

- O método também não leva em consideração a entrada de dinheiro após o período de reembolso.

Exemplo

A administração de uma empresa não consegue entender qual máquina (X ou Y) comprar, pois ambas precisam de um investimento inicial de $ 10.000. Mas, a máquina X gera uma entrada de caixa anual de $ 1.000 por 11 anos, enquanto a máquina Y gera uma entrada de caixa de $ 1.000 por 10 anos.

A resposta será -

Período de retorno = 10 anos

A resposta será -

Período de retorno = 10 anos

Portanto, apenas olhando para a entrada de caixa anual, pode-se dizer que a máquina X é melhor do que a máquina Y ($ 1.000 ∗ 11> $ 1.000 ∗ 10). Mas, se tendemos a aplicar a fórmula, a confusão permanece, pois ambas as máquinas são igualmente desejáveis, dado que têm o mesmo período de retorno de 10 anos ($ 10.000 / $ 1.000).

Resumo

Apesar de suas deficiências, o método é uma das estratégias menos complicadas para analisar um projeto. Ele aborda requisitos simples, como quanto período de tempo é necessário para recuperar o dinheiro investido em um projeto. Mas é verdade que ele ignora a lucratividade geral de um investimento porque não leva em conta o que acontece após o retorno.