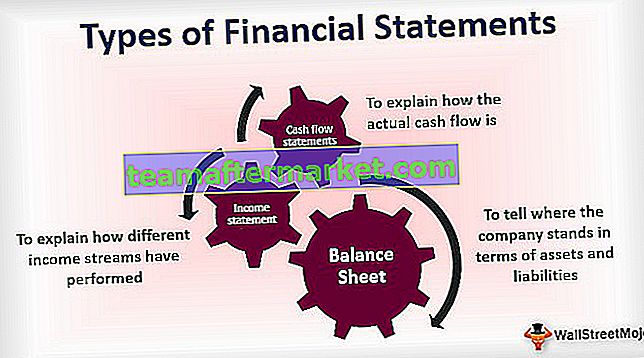

3 tipos diferentes de demonstrações financeiras

- Balanço: Para dizer onde a empresa se encontra em termos de ativos e passivos.

- Declaração de renda: Para explicar o desempenho dos diferentes fluxos de renda.

- Demonstrações de fluxo de caixa: Para explicar como é o fluxo de caixa real.

Vamos dar uma olhada no que essas declarações armazenam nelas e que papel desempenham ao relatar o desempenho da empresa.

Folha de balanço nº 1

É um dos tipos de demonstrações financeiras consideradas como saída final para todas as demonstrações financeiras, visto que o lucro líquido da demonstração de resultados e o saldo de caixa final das demonstrações de fluxo de caixa são entradas para a criação de um balanço patrimonial. Ele mostra todos os ativos e passivos e patrimônio líquido da empresa. De acordo com a equação do balanço:

Ativos = Passivos + Patrimônio Líquido

Exemplo de Balanço

No balanço patrimonial do lado dos Ativos na Contabilidade, temos os seguintes itens:

- Caixa e equivalentes de caixa: A quantidade de dinheiro que a empresa mantém em caixa e saldo bancário.

- Títulos negociáveis: A empresa também pode estacionar o investimento em esquemas de fundos mútuos, debêntures, ações públicas / investimento privado em outras empresas para ganhar a curto prazo.

- Contas a Receber: É o crédito da empresa contra todas as vendas a crédito por ela realizadas aos clientes.

- Estoque: É o principal produto e serviço que a empresa deseja comercializar.

- Instalações e Equipamentos: Inclui todos os equipamentos que a empresa utiliza para construir seus produtos.

No lado do Passivo do Balanço, temos os seguintes itens:

- Contas a pagar : É o total de reclamações que terceiros têm sobre nossa empresa quando compramos seus bens e serviços a crédito.

- Receita não auferida : quando um cliente paga adiantado, mas o produto ainda não foi entregue a ele, dizemos que essa receita ainda não foi auferida e, portanto, torna-se um passivo em nosso balanço.

- Parcela Atual da Dívida de Longo Prazo : Mostra aquela parte da dívida que precisamos resgatar neste ano.

- Dívida de longo prazo : Mostra todos os empréstimos de longo prazo da empresa, que reembolsaremos ao longo do tempo conforme e quando vencerem.

No lado do Patrimônio Líquido do Balanço, temos os seguintes itens:

- Capital Integralizado: Mostra o capital original, que foi investido pelos proprietários do negócio, e também acompanha o aumento de capital caso fossem emitidas mais ações.

- Lucros retidos: fornece uma visão sobre o dinheiro que a empresa ganhou ao longo do tempo, mas o manteve consigo em vez de compartilhá-lo com os investidores a título de dividendos.

# 2 Declaração de renda

A demonstração do resultado é um dos tipos de demonstração financeira que armazena todas as receitas e despesas da empresa. Como a empresa faz seu trabalho do dia a dia, ela continua incorrendo em despesas diárias e auferindo receitas de suas atividades comerciais. Todos esses itens estão registrados neste demonstrativo. Nossa receita é obtida com a venda de nossos produtos e prestação de serviços ao cliente. Pode haver uma variedade de despesas em que a empresa pode incorrer, algumas das quais são mencionadas abaixo:

- Salários

- Renda

- Telefone e Internet

- Água e Eletricidade

- Impostos

- Seguro

- Custo de publicidade e marketing

- Combustível

- Estacionário

- Juros pagos e outras cobranças bancárias

Acima está a lista de despesas, e esta lista não é conclusiva.

Exemplo de declaração de renda

Abaixo está um exemplo típico de declaração de renda:

Começamos relatando nossas vendas gerais do negócio. Em seguida, subtraímos o custo de produção desses bens e serviços para obter a margem bruta do negócio. Agora subtraímos todas as despesas relacionadas ao negócio (como as mencionadas acima) para calcular o lucro operacional (EBITDA). Em seguida, subtraímos a depreciação e a amortização (D&A) para calcular o lucro operacional final (EBIT). Do EBIT, reduziremos os Juros para obter Lucro antes de impostos (EBT) / Lucro antes de impostos (PBT) e, em seguida, deduziremos os impostos para calcular o valor final de Lucro após impostos (PAT).

# 3 Demonstração de fluxo de caixa

Esta declaração é um dos tipos de demonstrações financeiras que registram transações totalmente em dinheiro que ocorreram durante o período na empresa. Existem algumas maneiras pelas quais os livros contábeis podem ser adornados para parecerem melhores do que deveriam ser na vida real, mas manipular o dinheiro é muito difícil. Assim, a demonstração do fluxo de caixa é considerada uma fonte mais confiável de informações sobre a empresa. Uma empresa gera caixa principalmente em 3 áreas:

- De suas operações: que é coberto pelo fluxo de caixa das atividades operacionais.

- Da compra e venda de seus ativos: que é coberto pelo fluxo de caixa das atividades de investimento;

- Da captação de recursos via dívida e patrimônio: que é coberto pelo fluxo de caixa das atividades de financiamento;

Exemplo de demonstração de fluxo de caixa

Em Fluxos de caixa de operações, começamos com a receita líquida e, em seguida, reduzimos todas as despesas não monetárias, como depreciação, e adicionamos de volta todos os ganhos não monetários na receita líquida. Em seguida, adicionamos de volta toda a redução nos ativos circulantes, pois eles teriam reduzido nosso saldo de ativos inicialmente e, portanto, devemos adicioná-los. Da mesma forma, precisamos subtrair todo o aumento no ativo atual, pois um investimento no ativo atual teria reduzido nosso pool de ativos e, portanto, devemos adicioná-lo de volta. Faremos exatamente o oposto do lado do passivo para calcular o fluxo de caixa de nossas operações comerciais.

Em seguida, em Fluxos de caixa das atividades de investimento, começaremos com a adição de todas as vendas com relação a instalações, máquinas e equipamentos, pois eles aumentaram nosso saldo de ativos e subtrairemos todas as compras que fizemos desses ativos de capital de longo prazo. Isso nos ajudará no cálculo dos fluxos de caixa provenientes das atividades de investimento.

Em seguida, passaremos para a parte final da demonstração do fluxo de caixa, ou seja, Fluxo de caixa das atividades de financiamento. Aqui, adicionaremos todos os itens que injetaram dinheiro em nossa estrutura de capital, como venda de debêntures ou venda de capital e subtrairemos todos os itens que reduziram nosso saldo de caixa a partir deste aspecto, como resgate de títulos, etc.

A soma de todos esses 3 itens de linha nos dará o aumento / diminuição do saldo de caixa durante o ano. Agora vamos adicioná-lo ao saldo de caixa inicial para obter a cifra final de caixa e equivalentes de caixa.