O que é Índice de Capital de Giro?

O índice de capital de giro é o índice que ajuda a avaliar o desempenho financeiro e a saúde da empresa, onde o índice de menos de 1 indica a probabilidade de problemas financeiros ou de liquidez no futuro para a empresa e é calculado dividindo o total de ativos circulantes de a empresa com seu passivo circulante total.

Fórmula

Índice de capital de giro = Ativo circulante ÷ Passivo circulante

De um modo geral, pode ser interpretado da seguinte forma:

- Se este rácio for cerca de 1,2 a 1,8 - este é geralmente considerado um rácio equilibrado e assume-se que a empresa está em boa situação para pagar as suas responsabilidades.

- Se for inferior a 1 - É conhecido como fundo de maneio negativo, o que geralmente significa que a empresa não consegue pagar as suas responsabilidades. Um capital de giro consistentemente negativo também pode levar à falência. (A explicação detalhada é fornecida em um segmento posterior)

- Se esse índice for maior que 2 - a Companhia pode ter fundos excedentes e ociosos que não são bem utilizados. Não deveria ser o caso, pois o custo de oportunidade dos fundos ociosos também é alto.

No entanto, essas proporções geralmente diferem com o tipo de indústria e nem sempre fazem sentido.

Exemplo

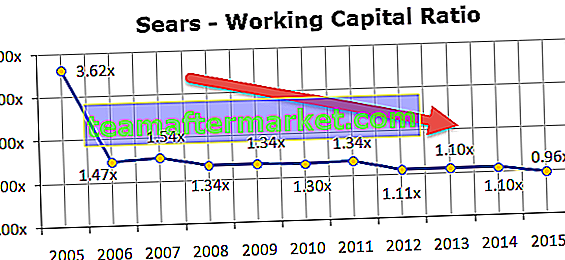

As ações da Sears Holding caíram 9,8% devido às perdas contínuas e aos fracos resultados trimestrais. O equilíbrio da Sears também não parece muito bom. A Moneymorning nomeou a Sears Holding como uma das cinco empresas que podem ir à falência em breve.

Especialmente se você verificar a situação do capital de giro da Sears Holdings e calcular o índice de capital de giro, notará que esse índice tem diminuído continuamente nos últimos 10 anos ou mais. Essa proporção abaixo de 1,0x definitivamente não é boa.

Componentes

Vejamos os componentes críticos do índice de capital de giro - Ativo Circulante e Passivo Circulante.

Ativos correntes:

Em palavras gerais, os ativos circulantes incluem dinheiro e outros ativos que podem ser convertidos em dinheiro dentro de um ano.

fonte: Colgate 2015 10K

Exemplos de ativos circulantes são:

- Investimento de curto prazo em fundos mútuos

- Contas recebíveis

- Estoque (consiste em matérias-primas, produtos em andamento e produtos acabados)

- saldo bancário

Passivo circulante:

O passivo circulante é aquele que vencerá em um ano ou deverá ser pago em um período de um ano.

fonte: Colgate 2015 10K

Exemplos de passivos circulantes são:

- Contas a pagar

- Títulos a pagar (com vencimento em um ano)

- Outras despesas geralmente são pagas em um mês, como salário, suprimento de material, etc.

Vamos calcular a partir do capital de giro da Colgate a partir das imagens acima.

Aqui, Ativo Circulante = Caixa e Equivalentes de Caixa + Contas a Receber + Estoques + Outros Ativos Circulantes

- Ativo circulante (2015) = $ 970 + $ 1.427 + $ 1.180 + $ 807 = $ 4.384

Passivo Circulante = Notas e empréstimos a pagar + Parte atual da dívida de longo prazo + Contas a Pagar + Imposto de Renda Acumulado + Outras Provisões

- Passivo Circulante (2015) = $ 4 + $ 298 + $ 1.110 + $ 277 + $ 1.845 = $ 3.534

Capital de Giro (2015) = Ativo Circulante (2015) - Passivo Circulante (2015)

- Capital de Giro (2015) = $ 4.384 - $ 3.534 = $ 850

- Índice de capital de giro (2015) = $ 4.384 / $ 3.534 = 1,24x

Esta relação também é conhecida como Razão Atual

Mudanças no índice de capital de giro

Conforme explicado acima, o capital de giro é uma figura dinâmica e continua mudando com a mudança nos ativos / passivos. A tabela a seguir resume os efeitos das mudanças nos componentes individuais do capital de giro:

| Componentes do Capital de Giro | mudança | Efeito no Capital de Giro |

| Ativos correntes | Aumentar | Aumentar |

| Diminuir | Diminuir | |

| Passivo Circulante | Aumentar | Diminuir |

| Diminuir | Aumentar |

Capital de giro vs liquidez

Conforme discutido anteriormente, o capital de giro é a diferença entre seus ativos e passivos circulantes. Estes são valores financeiros independentes que podem ser obtidos no balanço patrimonial de uma empresa. Não é uma prova da posição de liquidez de uma empresa.

Vamos entender isso com a ajuda de um exemplo:

| Particulars | WC da empresa | Líquido da empresa |

| Ativos correntes | 500 | 1000 |

| Passivo Circulante | 500 | 500 |

| Índice de capital de giro | 1: 1 | 2: 1 |

No caso acima, Company Liquid parece ser mais líquido em comparação com Company WC. Agora, vamos incluir mais alguns detalhes na tabela acima

| Particulars | WC da empresa | Líquido da empresa |

| Período médio de cobrança (A / cs a receber) | 30 dias | 120 dias |

| Período médio de pagamento (A / cs a pagar) | 60 dias | 90 dias |

Tomando as duas estatísticas acima, fica claro que o WC da Empresa será capaz de gerar caixa de uma forma mais eficiente do que o Líquido da Empresa. O índice de capital de giro sozinho não é suficiente para determinar a liquidez. Os seguintes outros indicadores financeiros também são necessários:

- Fórmula de estoque pendente de dias = Custo de vendas por dia ÷ Estoque médio

- Fórmula de dias de vendas pendentes = Vendas líquidas por dia ÷ Média de contas a receber

- Fórmula de dias a pagar pendentes = Custo das vendas por dia ÷ Média de contas a pagar

Essas medidas medem os respectivos giros, por exemplo, dias de estoque pendentes significam quantas vezes o estoque foi vendido e substituído em um determinado ano.

Os três indicadores acima podem ser usados para medir o Ciclo de Conversão de Caixa (CCC), que informa o número de dias que leva para converter o ativo circulante líquido em caixa. Quanto mais longo o ciclo, mais tempo o negócio tem seus recursos utilizados como capital de giro sem obter retorno. Portanto, o negócio deve ter como objetivo minimizar o CCC tanto quanto possível.

Ciclo de conversão de caixa (CCC) = Dias de estoque pendentes + Dias de vendas pendentes - Dias a pagar pendentes

O Ciclo de Conversão de Caixa (CCC) será uma medida melhor para determinar a liquidez da empresa ao invés de seu índice de capital de giro.

Postagem Útil

Original text

- Diferenças de proporção rápida vs. proporção atual

- Fórmula do ciclo de conversão de dinheiro

- Significado da taxa de rotatividade de ativos

- Exemplo de índice de rotatividade de capital <