O que é Badwill?

O badwill, também conhecido como Negative Goodwill, é referido no caso de transações de fusão e aquisição quando uma empresa adquire uma empresa-alvo por um preço inferior ao seu valor justo de mercado. As razões para as empresas venderem abaixo do valor justo ou do valor contábil incluem dificuldades financeiras, dívidas enormes, aquisições hostis, vendedores desinformados ou nenhum comprador potencial.

Explicação

Sempre que uma empresa adquirente compra uma empresa-alvo e paga um valor de contraprestação superior ao seu valor justo de mercado, a diferença é denominada Goodwill. O principal motivo pelo qual um adquirente paga o preço acima de seu valor de mercado é por causa dos ativos intangíveis da empresa-alvo, como o valor da marca e a rede de distribuição do cliente. No entanto, às vezes as empresas adquirem empresas em dificuldades, onde o valor justo de todos os ativos é maior do que a contraprestação paga para adquirir esses ativos.

Causas de má vontade

Existem várias razões pelas quais as empresas vendem seus ativos ou negócios pelo valor da contraprestação de venda que é muito inferior ao valor justo de mercado dos ativos, tais como:

- Aflição Financeira : Se uma empresa está em dificuldades e relatando perdas nos últimos anos de forma consistente ou apresentando Fluxos de Caixa Livre negativos consistentemente nos últimos anos, é provável que a avaliação da empresa caia abaixo do valor de mercado de seus ativos.

- Enorme dívida : Se houver um nível significativo de alavancagem em uma empresa sem fluxos de caixa positivos consistentes para cumprir as obrigações financeiras, isso pode levar à venda dos ativos da entidade por um valor inferior ao seu preço de mercado.

- Nenhum comprador potencial : se uma empresa deseja vender seu negócio ou uma divisão, mas enfrenta dificuldades em encontrar o comprador, isso pode fazer com que a empresa-alvo aceite a consideração de venda mais baixa.

- Aquisições hostis : As aquisições hostis referem-se à aquisição da empresa-alvo pelo adquirente sem o consentimento de seu Conselho de Administração. Essas incorporações ocorrem de forma forçada, seja no preenchimento de uma ação judicial, na realização de uma oferta pública de aquisição de ações aos acionistas da empresa-alvo ou na obtenção de participação no mercado aberto. As aquisições hostis são o oposto de aquisições amigáveis, em que tanto o adquirente quanto o vendedor concordam mutuamente com a aquisição da empresa, portanto, às vezes fecham o negócio com baixo valor de consideração de venda, resultando em má vontade

- Vendedor desinformado : Às vezes, o vendedor não tem conhecimento do potencial de crescimento e valor de mercado de seu negócio e, por falta de conhecimento, aceita a menor valorização de seu negócio.

Tratamento Contábil de Badwill

Nos Estados Unidos, a Declaração de Padrões de Contabilidade Financeira (SFAS) 141 Combinação de Negócios é aplicada para o tratamento contábil do Badwill.

De acordo com o SFAS 141,

- Se o valor justo dos ativos adquiridos for superior ao preço de contraprestação pago pela aquisição dos ativos, a diferença resultante é denominada Goodwill Negativo.

- Nos livros de contas da adquirente, o valor do Goodwill Negativo é atribuído de forma a reduzir a zero o custo dos ativos não correntes adquiridos.

- Após a redução do custo dos ativos não circulantes para zero, o valor remanescente do badwill é reconhecido como um ganho extraordinário na demonstração do resultado.

Muitos países reconhecem o Goodwill ou Badwill Negativo de acordo com o International Financial Reporting Standard (IFRS) 3, juntamente com a Codificação do Padrão de Contabilidade (ASC) 805, que contém a nota de orientação para o reconhecimento do goodwill negativo. O tratamento contábil é o mesmo indicado acima para o IFRS 3, pois combina o conteúdo do SFAS, regulamentos da SEC e posições do FASB.

Anotações de diário de Badwill

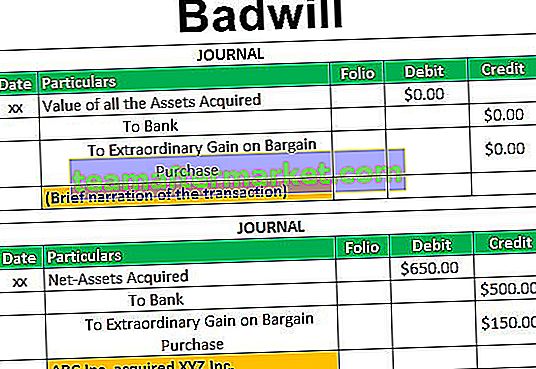

A empresa adquirente pode reconhecer o deságio como "ganho extraordinário" ou "ganho na compra de barganha" seguindo o lançamento no diário:

Exemplo

Digamos que a ABC Inc. adquiriu todos os negócios da XYZ Inc. por um valor de consideração de US $ 500 milhões. Na data de aquisição, o valor justo de mercado dos ativos líquidos da XYZ Inc. (incluindo imobilizado e outros ativos circulantes menos passivos não circulantes, bem como passivos circulantes) era de US $ 650 milhões.

Como o valor justo de mercado dos ativos líquidos da XYZ Inc. é maior do que o valor de contraprestação pago pela ABC Inc., a transação pode ser denominada como Compra Barganha com o Badwill no valor de US $ 150 milhões. (US $ 500 milhões menos os US $ 650 milhões)

ABC Inc. pode reconhecer o valor do deságio de US $ 150 registrando a seguinte entrada de diário:

Conclusão

O badwill ocorre quando a empresa adquirente adquire os ativos líquidos da empresa-alvo por um preço considerável, inferior ao valor justo dos ativos da empresa. Essas transações ocorrem quando a empresa-alvo está em dificuldades financeiras ou tem uma dívida significativa sem fluxos de caixa positivos e consistentes para cumprir a obrigação financeira ou por meio de uma aquisição hostil.