O que são conceitos de contabilidade?

Os conceitos de contabilidade são as regras básicas, premissas e condições que definem os parâmetros e restrições dentro dos quais a contabilidade opera. Em outras palavras, os conceitos contábeis são os princípios contábeis geralmente aceitos, que constituem a base fundamental para a preparação de demonstrações financeiras de forma universal de forma consistente.

Objetivos dos conceitos de contabilidade

- O principal objetivo é obter uniformidade e consistência na preparação e manutenção das demonstrações financeiras.

- Ele atua como o princípio básico, que auxilia os contadores na preparação e manutenção dos registros comerciais.

- Visa alcançar um entendimento comum das regras ou premissas a serem seguidas por todos os tipos de entidades, facilitando assim a informação financeira abrangente e comparável.

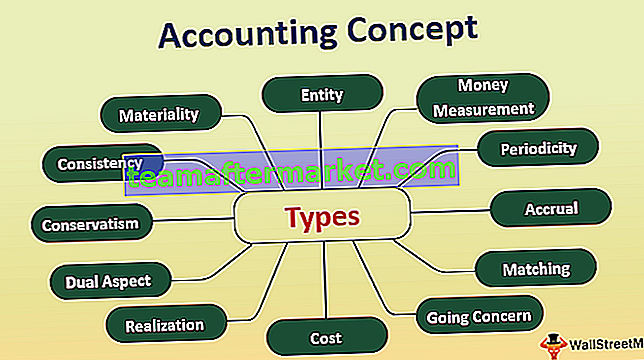

12 principais conceitos de contabilidade

Abaixo mencionados estão os conceitos de contabilidade geralmente aceitos, amplamente utilizados em todo o mundo.

# 1 - Conceito de entidade

O conceito de entidade é um conceito que explica que sua empresa é diferente de você. Ele informa que o proprietário da empresa e o proprietário são duas entidades separadas. O estatuto reconhece a entidade como uma pessoa artificial. A entidade deve preparar seu próprio conjunto de demonstrações financeiras e registrar suas transações comerciais de acordo.

# 2 - Conceito de medição de dinheiro

O conceito de Medição de Dinheiro afirma que apenas essas transações são registradas e medidas em termos monetários. Em palavras simples, apenas as transações financeiras são registradas nos livros de contas.

# 3 - Conceito de periodicidade

O conceito de periodicidade estabelece que a entidade ou o negócio precisa realizar a contabilidade por um período determinado, geralmente o ano financeiro. O período para elaboração das demonstrações financeiras pode variar de mensal a trimestral e anualmente. Ajuda a identificar quaisquer mudanças ocorridas em diferentes períodos.

# 4 - Conceito de acumulação

De acordo com a Provisão Contábil, a transação é registrada de forma mercantil. Em outras palavras, as transações devem ser registradas como e quando ocorrem, não como e quando o dinheiro é recebido ou pago, e para o período a que a transação pertence.

# 5 - Conceito de correspondência

O conceito de matching está vinculado ao conceito de Periodicidade e ao conceito de Provisão. O conceito de correspondência afirma que, no período para o qual a receita foi considerada, a entidade precisa contabilizar as despesas apenas relacionadas a esse período. Isso significa que a entidade deve registrar receitas e despesas para o mesmo período.

# 6 - Conceito de preocupação permanente

O conceito de continuidade operacional é uma premissa de que o negócio será conduzido continuamente. Assim, os livros de contas da entidade são preparados de forma a que os negócios se mantenham nos próximos anos.

# 7 - Conceito de custo

O conceito de custo estabelece que qualquer ativo que a entidade registrar deve ser contabilizado pelo valor de custo histórico, ou seja, o custo de aquisição do ativo.

# 8 - Conceito de realização

Este conceito está relacionado ao conceito de custo. O conceito de realização estabelece que a entidade deve registrar um ativo ao custo até e a menos que o valor realizável do ativo tenha sido realizado. Praticamente, será correto dizer que a entidade registrará o valor realizado do ativo uma vez que o ativo tenha sido vendido ou alienado, conforme o caso.

# 9 - Conceito Dual Aspect

Esse conceito é a espinha dorsal do sistema de contabilidade por partidas dobradas. Ele afirma que toda transação tem dois aspectos, débito e crédito. A entidade deve registrar todas as transações e dar efeito aos elementos de débito e crédito.

# 10 - Conservadorismo

Este conceito de conservadorismo afirma que a entidade precisa preparar e manter seu livro de contas de forma prudente. O conservadorismo diz que a entidade deve prover quaisquer perdas ou despesas esperadas; entretanto, não reconhece a receita futura esperada.

# 11 - Consistência

As políticas contabilísticas são seguidas de forma consistente para atingir a intenção de comparar as demonstrações financeiras de vários períodos ou, nesse caso, de múltiplas entidades.

# 12 - Materialidade

O conceito de materialidade explica que as demonstrações financeiras devem apresentar todos os itens de efeito econômico significativo para o negócio. Permite ignorar os demais conceitos se o item a ser divulgado tem impacto insignificante nos negócios da entidade e não vale a pena o esforço de contabilização.

Importância do conceito de contabilidade

- A importância do conceito contábil é visível no fato de que sua aplicação envolve todas e cada uma das etapas do registro de uma operação financeira da entidade.

- Seguir os conceitos contábeis geralmente aceitos ajuda a economizar tempo, esforço e energia dos contadores, uma vez que a estrutura já está definida.

- Além disso, melhora a qualidade das demonstrações financeiras e relatórios no que diz respeito à compreensibilidade, confiabilidade, relevância e comparabilidade de tais demonstrações financeiras e relatórios.

Conceito de contabilidade vs. Convenção

Na linguagem comum, conceitos e convenções de contabilidade são usados indistintamente. No entanto, existem algumas diferenças nesses dois termos.

| Conceitos de Contabilidade | Convenção de Contabilidade | |

| Refere-se a um conjunto de regras e premissas a serem seguidas durante o registro de transações financeiras. | Isso se refere às práticas geralmente aceitas seguidas pelos contadores. | |

| Os órgãos de contabilidade do país estabelecem as regras e premissas a serem seguidas, geralmente em linha com as políticas contábeis internacionalmente aceitas. | As convenções são basicamente as práticas contábeis implícitas seguidas por uma entidade. O mesmo não é regido por nenhuma autoridade contábil; no entanto, existe um acordo geral entre os órgãos de contabilidade para a aceitação das convenções na prática. | |

| A ser seguido em todas as etapas de registro das transações do negócio. | A ser seguido na preparação das demonstrações financeiras da entidade. | |

| É uma abordagem teórica para a preparação e manutenção de livros de contabilidade. | É uma abordagem procedimental que vem em livros de postagens que são preparados. |

Vantagens

- Uma informação financeira detalhada e computada fornece claramente informações sobre o ativo viz a vis. os passivos da entidade;

- Informações úteis para auxiliar a administração da entidade na tomada de decisão econômica;

- Fornecer informações financeiras aos investidores e mostrar a situação financeira da entidade;

- Uma compreensão clara de como cada transação comercial foi registrada;

- Relatório financeiro uniformemente aceito - que auxilia no melhor entendimento das informações financeiras;

Desvantagens

- Caso o conceito contábil não seja seguido em todas as etapas do registro da transação financeira,

- Aumentam as chances de omissão e distorções de relatórios financeiros;

- É difícil rastrear onde ocorreu a exclusão;

- Transações financeiras relatadas incorretamente levam a problemas de interpretação e análise de informações financeiras;

- O relatório financeiro não é mais confiável;

- Isso elimina o escopo para o registro de transações não monetárias;

- Ele não fornece relatórios de transações que não são materiais. No entanto, o nível de materialidade é diferente para diferentes entidades e, portanto, pode arruinar o aspecto de comparabilidade das demonstrações financeiras de várias entidades;

- Por não permitir o reconhecimento de ativos pelos seus valores de realização, as demonstrações financeiras não fornecem a imagem real da situação financeira da entidade

Conclusão

Os conceitos contábeis são as regras e premissas geralmente aceitas que auxiliam os contadores na preparação das demonstrações financeiras. Ele fornece a estrutura para registrar as transações financeiras da empresa. Em termos leigos, eles são os blocos de construção fundamentais do sistema de contabilidade, com o objetivo principal de fornecer informações financeiras uniformes e consistentes aos investidores relevantes e todas as partes interessadas.