Qual é o escândalo da Enron?

Qual é o escândalo da Enron?

O escândalo da Enron envolve a Enron enganando os reguladores, recorrendo a práticas contábeis não registradas e incorporando participações falsas. A empresa utilizou veículos para fins especiais para esconder seus ativos tóxicos e grandes dívidas dos investidores e credores.

Explicação

A empresa Enron era considerada um gigante corporativo. Mas depois de uma boa corrida, ele falhou terrivelmente e acabou como um negócio falido. A falência e falência da Enron Corporation abalou Wall Street e também colocou vários funcionários à beira da crise financeira. A corporação tinha dívidas enormes em seu nome. Ele tentou ocultá-los com a ajuda de entidades econômicas especiais, bem como de veículos para fins especiais. A Enron foi negociada pelo preço mais alto de mercado de $ 90,75 no período de 2 de dezembro de 2001. E quando o escândalo contábil surgiu, os preços das ações caíram para uma baixa recorde de $ 0,26 por ação.

Rise of Enron Scandal

O escândalo começou com os crimes da Enron nas cadeias de locação de vídeo. A empresa colaborou com um blockbuster para entrar no mercado de VOD. Depois de entrar no mercado, o negócio exagerou a base de ganhos para o crescimento do mercado de VOD.

O negócio executou US $ 350 bilhões em negócios, mas não durou muito quando surgiu a bolha das pontocom. Gasta uma quantia significativa em projetos de banda larga, mas o negócio não conseguiu recuperar os custos dos gastos feitos. A empresa foi exposta a exposições maciças e os investidores perderam dinheiro com a deterioração da capitalização de mercado.

Em 2000, o negócio começou a desmoronar. O CEO Jeffrey Skilling escondeu todas as perdas financeiras resultantes do negócio de trading e dos projetos de banda larga aplicando o conceito contábil de marcação a mercado. A empresa continuou construindo ativos. Ele relatou lucros que ainda não foram obtidos. Se o lucro real ganho fosse menor do que os ganhos relatados, a perda nunca era relatada. Além disso, a empresa transferiu o ativo para a corporação não registrada. Assim, a corporação escondeu seus prejuízos.

Para aumentar a agonia, o diretor financeiro da empresa, Andrew Fastow, recorreu deliberadamente ao plano que mostrava que a empresa está em boa forma financeira, embora suas subsidiárias tenham perdido muito dinheiro dos investidores.

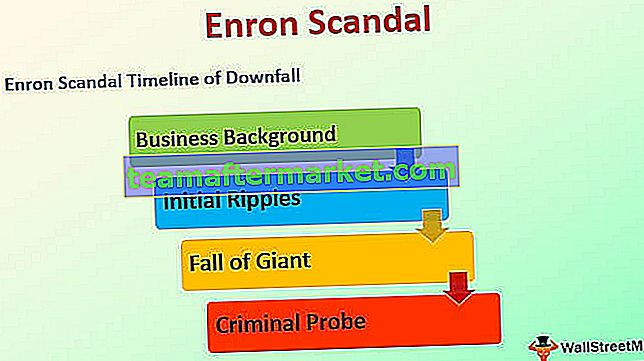

Resumo do escândalo da Enron com cronograma de queda

# 1 - Histórico de negócios

O ano era 1985 e a Enron foi incorporada como a fusão da empresa Houston Natural Gas com a Internorth Ince. Em 1995, o negócio foi reconhecido como o negócio mais inovador pela Fortune e o fez funcionar com sucesso nos seis anos seguintes. Em 1998, Andrew Fastow se tornou o CFO da empresa, e o CFO criou SPVs para ocultar as perdas financeiras da Enron. Durante o período de 2000, as ações da Enron foram negociadas a níveis de preço de $ 90,56.

# 2 - Ondulações iniciais

Em 12 de fevereiro de 2001, Jeffrey Skilling substituiu Kenneth como diretor de execução. Em 14 de agosto de 2001, Skilling renunciou abruptamente e Kenneth assumiu o papel mais uma vez. No mesmo período, a divisão de banda larga da empresa relatou uma perda massiva de $ 137 milhões, e os preços de mercado das ações caíram para $ 39,05 por ação. No período de outubro, o consultor jurídico do CFO instruiu os auditores a destruir os arquivos da Enron e pediu que guardassem apenas a utilidade ou as informações necessárias. A empresa registrou um prejuízo adicional de US $ 618 milhões e uma baixa de US $ 1,2 bilhão. O preço da ação se deteriora para $ 33,84.

# 3 - Queda do gigante

Em 22 de outubro, a empresa foi investigada por uma comissão de valores mobiliários e cambial. Com esta notícia, as ações da Enron se deterioraram ainda mais e foram registradas em US $ 20,75. Em novembro de 2001, a empresa pela primeira vez admitiu e fez a revelação de que inflou seus níveis de receita em US $ 586 milhões. Além disso, tem feito isso desde 1997. Em 2 de dezembro de 2001, a empresa entrou em processo de falência e os preços das ações ficaram fixos em $ 0,26 por ação.

# 4 - Investigação Criminal

Em 9 de janeiro de 2002, o Ministério Público ordenou uma ação penal contra a empresa. Em 15 de janeiro de 2002, a NYSE suspendeu a Enron, e a firma de contabilidade, junto com a Arthur Andersen, foi condenada por obstrução à justiça.

Causas do escândalo da Enron

- A criação de um veículo para fins especiais para ocultar perdas financeiras e uma pilha de dívidas financeiras;

- A contabilidade de marcação a mercado como um conceito contábil é um método excelente para avaliar títulos, mas tal conceito se torna um desastre quando aplicado ao negócio real.

- Lapso de governança corporativa na Enron Corporation.

Enron escondendo sua dívida

A corporação Enron e sua administração recorreram a um esquema antiético e a uma má prática de mecanismo fora do balanço. Criou um veículo económico especial para ocultar a dívida maciça dos seus stakeholders externos, nomeadamente credores e investidores. O veículo para fins especiais foi utilizado para ocultar as realidades da contabilidade, em vez de focar nos resultados operacionais.

A corporação transferiu parte dos ativos que tinham valor comercial crescente para o veículo econômico especial e, em troca, recebeu dinheiro ou notas. O veículo de propósito específico então utilizou esse estoque para proteger um ativo presente no balanço patrimonial da Enron. Assegurou que um veículo para fins especiais reduzisse o risco de contraparte.

A formação de veículos para fins especiais não pode ser considerada ilegal, mas em comparação com as técnicas de securitização relacionadas a dívidas, pode ser considerada ruim. A Enron revelou a existência de veículos para fins especiais aos investidores e ao público, mas poucas pessoas compreenderam a complexidade das transações feitas usando os veículos para fins especiais.

A Enron presumiu que os preços das ações continuariam a se valorizar e que não se deteriorariam ou faliriam como fundos de hedge. A principal ameaça era que as entidades econômicas especiais fossem capitalizadas apenas com as ações da empresa. Se a corporação foi comprometida, então as entidades econômicas especiais não serão capazes de fazer o hedge da deterioração do preço de mercado de tais ações. Além disso, a empresa Enron manteve conflitos de interesse significativos com relação aos veículos para fins especiais.

MTM no escândalo da Enron

O CEO da empresa Enron, Jeffrey Skilling, fez a transição da prática contábil da empresa Enron de um método de contabilidade de custo histórico para um método de contabilidade de marcação para mercado. A transição da prática contábil recebeu aprovação da comissão de valores mobiliários em 1992. A contabilização de marcação a mercado é uma prática que relata o valor justo de mercado dos passivos e ativos por um determinado período ou período financeiro.

A marcação a mercado fornece insights para uma instituição e é considerada a prática legítima. O método, entretanto, também está exposto a alguma forma de manipulação. A marcação a mercado é baseada no valor justo, em vez de assumir o valor real. Isso fez com que o negócio falisse miseravelmente, pois eram relatados os lucros esperados como os lucros reais.

Por que o escândalo da Enron é importante?

O escândalo da Enron é significativo em termos de perspectivas de aprendizado tanto para novos profissionais financeiros quanto para profissionais experientes. O escândalo nos diz por que uma governança corporativa forte é a chave para o sucesso de qualquer empresa para sustentar e impulsionar negócios lucrativos. Além disso, extrai insights sobre como as políticas contábeis não devem ser usadas e aplicadas. Qualquer uso indevido pode ter resultados drásticos ou impactos na saúde do negócio.

Devido à falência da empresa, os funcionários perderam várias regalias e benefícios de pensão. Muitos vieram à beira da crise financeira. A crise foi tão profunda que os acionistas da empresa perderam um valor estimado de US $ 74 bilhões. Essa fraude corporativa deve ser entendida como aprendizado e deve-se compreender por que os regulamentos e a conformidade são necessários.

Conclusão

A empresa Enron foi formada como a fusão da empresa de gás natural de Houston e a incorporação inter-norte. Após a fusão, cresceu rapidamente e foi considerada a empresa mais inovadora. No entanto, recorreu a más práticas contábeis. Ela estava envolvida na criação de veículos para fins especiais, utilizados para ocultar a dívida crescente da incorporação da Enron, e isso levou ao fracasso e à queda do negócio.