O que é o método do valor escrito?

Método do valor reduzido é uma técnica de depreciação que aplica uma taxa constante de depreciação ao valor contábil líquido dos ativos a cada ano, reconhecendo assim mais despesas de depreciação nos primeiros anos da vida do ativo e menos depreciação nos anos posteriores da vida do ativo. Em suma, este método acelera o reconhecimento de despesas de depreciação de forma sistemática e ajuda as empresas a reconhecer mais depreciação nos primeiros anos. É também conhecido como Método de equilíbrio decrescente ou Método de equilíbrio decrescente.

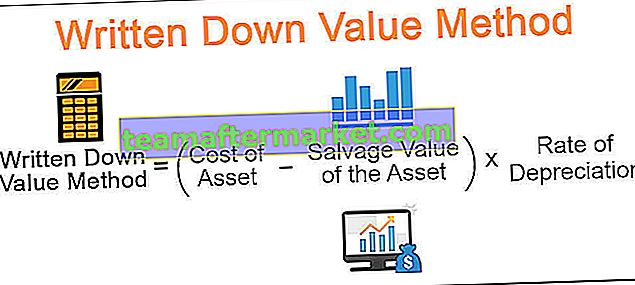

A fórmula é a seguinte:

Método do valor amortizado = (Custo do ativo - Valor residual do ativo) * Taxa de depreciação em%

Como calcular a depreciação do WDV?

Vamos entender o mesmo com a ajuda de um exemplo.

A Whitefield Company comprou uma maquinaria que custou $ 12.000 com uma vida útil de 7 anos e um valor residual de $ 2.000. A taxa de depreciação é de 20%.

Solução:

O cálculo do valor amortizado (WDV) da depreciação pode ser feito da seguinte forma -

Depreciação = ($ 12.000 - $ 2.000) * 20%

Depreciação = $ 2.000

O cálculo do final do ano pode ser feito da seguinte forma -

Valor no final do ano = ($ 12.000 - $ 2.000) - $ 2.000

Valor no final do ano = $ 8.000

A depreciação de acordo com o Método do valor reduzido é calculada da seguinte forma:

Da mesma forma, podemos fazer o cálculo, conforme mostrado acima, para os anos 2 a 5.

Whitefield depreciou o Machinery usando o Método WDV, e como podemos observar, o valor da despesa de depreciação é maior durante os anos iniciais e foi diminuindo conforme o ativo envelhece.

Método de Valor Escrito vs. Método de Linha Reta de Depreciação

Um dos tipos mais comuns e populares de método WDV é o método de equilíbrio duplo decrescente. Este método aplica depreciação duas vezes a taxa linear. A palavra “duplo” significa este aspecto. O método é adequado para ativos que perdem rapidamente seu valor e, como tal, requerem maior depreciação.

Vamos entender as diferenças entre o WDV e a depreciação em linha reta com a ajuda de um exemplo.

A Mason Limited comprou uma maquinaria que custa $ 25.000 para um projeto específico e vida útil esperada de 5 anos. Espera-se que a Máquina tenha um valor residual de $ 5.000 no final de sua vida útil.

Solução:

O cálculo do valor de depreciação baixado pode ser feito da seguinte forma -

Com base nos fatos acima, a taxa linear é a seguinte:

- Taxa linear = (custo da máquina-valor residual) / vida útil (em anos)

- Taxa de linha reta = ($ 25.000- $ 5.000) / 5 = $ 4.000

A taxa de depreciação em linha reta pode ser feita da seguinte forma -

- Taxa de depreciação em linha reta = $ 4.000 / ($ 25.000 - $ 5.000) = 20%

- Taxa de saldo decrescente duplo = 2 * 20% = 40%

Portanto, o cálculo da depreciação pode ser feito da seguinte forma -

- Depreciação = 40% * ($ 25.000 - $ 10.000) = $ 6.000

- Depreciação acumulada = $ 10.000 + $ 6.000

- Depreciação acumulada = $ 16.000

A programação de depreciação de acordo com o saldo decrescente duplo é mostrada abaixo:

Da mesma forma, podemos fazer o cálculo, conforme mostrado acima, para os anos 3 e 4.

Vantagens

- Método do valor anotado ajuda a determinar o valor depreciado do ativo, o que ajuda a determinar o preço pelo qual o ativo deve ser vendido.

- Aplica-se um valor maior de depreciação nos anos iniciais de vida útil do ativo. É um método ideal para registrar a depreciação de ativos, que perdem seu valor rapidamente. Um exemplo de tais ativos poderia ser qualquer software de desenvolvimento tecnológico por uma empresa de TI. Ao reconhecer a depreciação acelerada nos primeiros anos, a empresa pode determinar seu valor justo de mercado no balanço patrimonial antes que a tecnologia se torne obsoleta.

- Depreciação mais alta durante os anos iniciais resulta em impostos reduzidos, ou dizemos diferimento de impostos para anos posteriores para a empresa por conta da receita líquida mais baixa, mas lucros de caixa aumentados, pois a depreciação é uma despesa não caixa.

Desvantagens

- O Método do Valor Baixado reconhece a maior depreciação durante os primeiros anos e pode não ser um método ideal de depreciação para aqueles ativos que têm utilidade uniforme ao longo de sua vida útil e não sofrem o risco de obsolescência e mudança de tecnologia.

- Maiores despesas de depreciação devido a este método resultam em redução do Lucro Líquido do negócio.

Como a depreciação do WDV compensa os requisitos de reparo?

O método baseia-se na premissa de que determinados ativos não apenas têm uso limitado e precisam ser depreciados por valores superiores ao longo de sua vida útil de forma a evidenciar o verdadeiro valor justo do ativo no balanço patrimonial; mas também este método de depreciação é adequado para os ativos que requerem reparos maiores nas fases posteriores da vida do ativo. Ao aplicar maior depreciação durante os anos iniciais, quando a necessidade de reparos é menor, e menor depreciação durante os anos posteriores, quando a necessidade de reparo é maior, um ato de equilíbrio também é alcançado sob este método.

Tomemos um exemplo para ilustrar esse conceito.

A Mayor Inc comprou maquinário no valor de $ 80.000 em 2014 com vida útil de 4 anos, sem valor residual no final da vida útil. A empresa incorreu nas seguintes despesas na forma de reparos de máquinas durante os últimos 5 anos:

Solução:

Agora vamos entender o ponto discutido acima usando os dois métodos de depreciação diferentes, ou seja, WDV e método de depreciação em linha reta. Vamos entender como usar o WDV e aplicar uma depreciação mais alta durante os anos iniciais, quando os reparos exigem, é cada vez menor nos anos posteriores, quando a necessidade de um reparo é mais um ato de equilíbrio.

O cálculo do valor de depreciação baixado pode ser feito da seguinte forma -

O cálculo do valor de depreciação -

O valor de depreciação = custo do ativo-valor residual / vida útil (em anos)

- Valor de depreciação = $ 80.000 / 4 = $ 20.000

- Taxa de depreciação = $ 20.000 / $ 80.000 = 25%

Portanto, o cálculo da depreciação é o seguinte -

- Depreciação = $ 80.000 * 25% = $ 20.000

As despesas totais de manutenção serão -

- Cobranças totais de manutenção = $ 20.000 + $ 2.000

- Cobranças totais de manutenção = $ 22.000

Da mesma forma, podemos fazer o cálculo, conforme mostrado acima, para o ano de 2016 a 2018.

Assim, podemos observar como o método de valor amortizado garante que despesas de depreciação mais altas nos anos iniciais e despesas de depreciação mais baixas nos anos posteriores ajudam a compensar despesas mais altas de reparos e manutenção conforme o ativo se torna mais velho e precisa de mais despesas.

Conclusão

O método do valor reduzido é um método apropriado para comparar as despesas com as receitas, visto que a maioria dos ativos de longa duração gera mais benefícios nos primeiros anos de sua vida econômica e menos benefícios nos anos posteriores de sua vida. Ele garante o mesmo por mais despesas de depreciação nos primeiros anos e menos despesas de depreciação nos anos posteriores da vida útil do ativo.