O que são ativos na contabilidade?

Os ativos contábeis são o meio pelo qual os negócios podem ser realizados, sejam tangíveis ou intangíveis e tenham um valor monetário que pode ser associado a ele devido aos benefícios econômicos que deles derivam. Exemplos de ativos incluem imobilizado, veículos, caixa e equivalentes de caixa, contas a receber e estoque.

A seguir estão as características dos ativos:

- É propriedade e controlada pela empresa.

- Ele fornece um benefício econômico futuro provável.

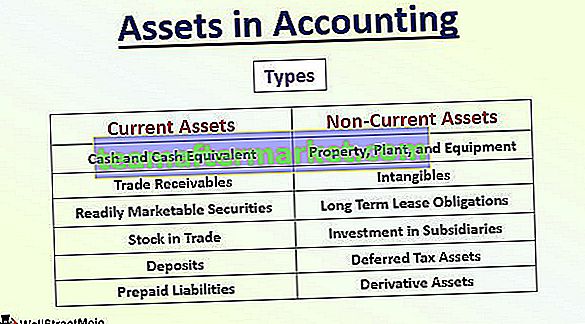

Tipos de ativos em contabilidade

Os ativos podem ser de 2 tipos:

- Ativos correntes

- Ativos não circulantes.

Com base no vencimento do ativo, ele pode ser classificado como Circulante (se o vencimento for em 12 meses a partir da data de relato) ou como Não Circulante (se tiver vencimento além de 12 meses a partir da data de relato).

Existem vários tipos de componentes de ativos circulantes e não circulantes, que são os seguintes:

| Ativos correntes | Ativos não circulantes |

| Caixa e equivalente de caixa | Propriedade, planta e equipamento |

| Contas a receber comerciais | Intangivel |

| Títulos facilmente negociáveis | Obrigações de arrendamento de longo prazo |

| Estoque em troca | Investimento em subsidiárias |

| Depósitos | Ativos fiscais diferidos |

| Passivos pré-pagos | Ativos Derivativos |

Contabilidade de Ativos

Globalmente, todas as empresas devem calcular seus ativos e passivos com base no conjunto de instruções e diretrizes fornecidas. Eles forneceram um conjunto de instruções para cada um dos componentes acima, que deve ser seguido durante o cálculo.

No entanto, o valor total do ativo é a soma total de todas as componentes do ativo acima mencionadas devidamente calculadas de acordo com o conjunto de regras. Vamos entender alguns exemplos de contabilidade de ativos.

Exemplo 1

A seguir estão os componentes dos ativos da Amazon.com, Inc em 31 de dezembro de 2017.

Caixa de $ 19334 Mn, Títulos Negociáveis de $ 6.647 Mn, Estoques de 11.461 Mn, Contas a receber de $ 8.339 Mn, Imobilizado de $ 29.114 Mn, Goodwill de $ 3.784 Mn e Outros Ativos de 4.723 Mn.

O cálculo dos ativos totais na contabilidade é o seguinte,

Ativos totais da empresa = $ 19.334 Mn + $ 6.647 Mn + $ 11.461 Mn + $ 8.339 Mn + $ 29.114 Mn + $ 3.784 Mn + $ 4.723 Mn = $ 83.402 Mn

Portanto, a Amazon.com, Inc. tem ativos totais de $ 83.402 milhões em 31 de dezembro de 2017.

Exemplo # 2

A seguir estão os componentes do grupo de empresas BP em 31 de dezembro de 2017, por favor, calcule o ativo circulante, o ativo não circulante e o ativo total:

Imobilizado de $ 129.471 Mn, Intangíveis de $ 29.906 Mn, Investimento em Subsidiárias de $ 26.230 Mn, Instrumentos Financeiros Derivativos de $ 4.110 Mn, Pagamentos de Imposto Diferido de $ 4.469 Mn, Estoques de $ 19.011 Mn, Negócios a Receber de $ 24.849 Mn, Caixa e Equivalente a Caixa de $ 25.586 Mn.

O cálculo do ativo circulante na contabilidade é o seguinte,

Ativos correntes = $ 19.011 Mn + $ 24.849 Mn + $ 25.586 Mn = $ 69.446 Mn

O cálculo dos ativos não circulantes na contabilidade é o seguinte,

Ativos não circulantes = $ 129.471 Mn + $ 29.906 Mn + $ 26.230 Mn + $ 4.110 Mn + $ 4.469 Mn = $ 194.186 Mn

O cálculo dos ativos totais na contabilidade é o seguinte,

Assim, Ativos Totais = $ 263.632 Mn

Portanto, o grupo de empresas BP tem ativos totais no valor de $ 263.632 Mn em 31 de dezembro de 2017.

Limitações

- Considerando apenas fatores monetários , ele ignora fatores não monetários. Conseqüentemente, os intangíveis, como a avaliação de patentes de autodesenvolvimento, sempre estarão em dúvida quanto ao cálculo impróprio.

- A contabilidade com base histórica , portanto o valor presente de mercado não está disponível nas demonstrações financeiras.

- Método de depreciação, cabe à administração escolher o método de depreciação do imobilizado. Devido a isso, a comparabilidade não é possível.

- As estimativas são consideradas assumindo a vida útil, valor de sucata, etc. julgamentos profissionais são usados para estimar os números, que são de natureza altamente subjetiva.

Mudança nos ativos na contabilidade

O valor dos ativos muda continuamente de ano para ano. Existem fatores numéricos que podem afetar os valores dos ativos.

- Depreciação e amortização - Deve-se determinar o método de depreciação do imobilizado considerando a natureza dos bens, sua vida útil e o valor da sucata. Para amortização, deve-se considerar a natureza dos intangíveis, sua propriedade e como os intangíveis ajudarão a entidade a obter receita.

- Imparidade de ativos - Imparidade significa esgotar o valor com base na alteração dos fatores de mercado. É considerado quando o valor contábil do ativo é menor que o valor de mercado do ativo.

- Obsoletização da tecnologia - as máquinas são altamente dependentes da versão da tecnologia vigente no mercado. Portanto, qualquer esgotamento, obsolescência levará a uma alteração no valor.

- Venda de um ativo - Este é um dos cenários mais comuns em que uma entidade vende os ativos para reposição ou diversificação. O principal fator a ser determinado durante o registro da venda de um ativo é o ganho na venda, a taxa de mercado e o valor do imposto de selo.

- Mudança na vida útil do ativo - Muitos fatores como depreciação, redução ao valor recuperável ou capacidade dos ativos são altamente dependentes da estimativa de vida útil. Qualquer alteração no mesmo deverá ser considerada criteriosamente. Além disso, a tomada de opiniões profissionais ou atuariais ao estimar a vida útil aumentará a autenticidade das estimativas.

- Alteração na exigência estatutária de alteração da divulgação - A contabilização dos ativos sempre ocorre de acordo com as rígidas diretrizes do IFRS, GAAP e leis locais. A divulgação e avaliação dependerão dessas regras. Qualquer mudança neles exigirá diretamente uma mudança na divulgação e avaliação nas declarações.

Conclusão

Ativos representam os ativos próprios que uma entidade possui, utilizando qual empresa será capaz de honrar todas as suas responsabilidades futuras. Portanto, é de extrema importância na determinação do valor dos ativos e para verificar as premissas utilizadas no seu cálculo.

No passado, havia vários casos em que os ativos eram deturpados e as demonstrações financeiras eram vitrines para obter os recursos das instituições financeiras. Assim, ao ler os ativos nos balanços, deve-se ler as notas de contas com precisão, considerando todas as isenções de responsabilidade fornecidas pelos auditores e conselho de administração.