Exemplos de responsabilidade de longo prazo

Passivos de longo prazo referem-se aos passivos ou obrigações financeiras da empresa que devem ser pagos pela empresa após o período do próximo ano e os exemplos dos quais incluem parte de longo prazo dos títulos a pagar, receita diferida, empréstimos de longo prazo, longo prazo parte dos depósitos, impostos diferidos passivos, etc.

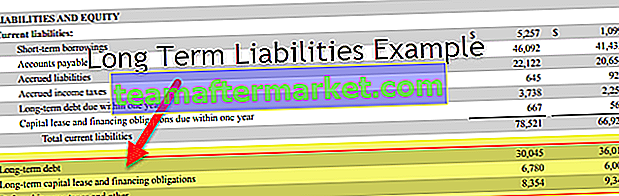

Considere o exemplo do gigante varejista americano Walmart Inc. no trecho do balanço acima. O passivo de longo prazo inclui dívida de longo prazo, arrendamento mercantil de longo prazo e obrigações financeiras e imposto de renda diferido.

Os exemplos mais comuns de passivos de longo prazo incluem

- Dívida de longo prazo

- Locações financeiras

- Passivos fiscais diferidos

- Passivos de pensão.

Discutiremos cada um dos exemplos de responsabilidade de longo prazo, juntamente com comentários adicionais conforme necessário.

Exemplos mais comuns de passivos de longo prazo

Exemplo # 1 - Dívida de longo prazo

Além do conceito mais simples de empréstimos bancários, a dívida de longo prazo também inclui títulos, debêntures e notas a pagar. Eles podem ser emitidos por empresas, veículos para fins especiais (SPVs) e governos. Alguns títulos / debêntures também podem ser conversíveis em ações, total ou parcialmente. Os termos de tal conversão serão especificados no momento da emissão.

A dívida de longo prazo pode ser garantida, isto é, garantida por garantias ou não.

- Os títulos são normalmente garantidos, ou seja, lastreados em ativos colaterais específicos.

- As debêntures não são garantidas por qualquer garantia e geralmente são emitidas para fins específicos, como projetos planejados. Geralmente é a receita proveniente do projeto específico que é posteriormente usada para pagar o principal da debênture. Sem qualquer garantia, esses instrumentos geralmente apresentam maior risco de crédito do que títulos e outras dívidas garantidas. Torna-se essencial avaliar adequadamente a solidez financeira e a qualidade de crédito do emissor. As debêntures geralmente são emitidas com prazo de vencimento mais longo e taxas de juros mais baixas em comparação com outros tipos de dívida.

- As notas são iguais às obrigações na maioria dos casos. No entanto, sua característica destacável é o vencimento mais curto das emissões do tesouro - o Tesouro dos EUA, por exemplo, emite notas com vencimentos de 2, 3, 5, 7 e 10 anos, enquanto os títulos também são emitidos para prazos mais longos.

Exemplo # 2 - Arrendamento Financeiro

Um contrato de arrendamento é denominado como arrendamento financeiro, também conhecido como arrendamento financeiro se cumprir qualquer um dos seguintes critérios de arrendamento financeiro:

- No final do período do arrendamento, a propriedade do ativo arrendado é transferida para o arrendatário.

- O prazo do arrendamento é de no mínimo 75% da vida útil do bem.

- O valor presente dos pagamentos do arrendamento é de pelo menos 90% do valor de mercado do ativo.

- O contrato permite que o locatário compre o ativo por uma pechincha, ou seja, inferior ao valor de mercado.

Para contratos de arrendamento de mais de um ano, o arrendatário registra um passivo de longo prazo igual ao valor presente das obrigações do arrendamento. Um ativo fixo de valor equivalente também é registrado no balanço do locatário.

Exemplo # 3 - Passivo de Imposto Diferido

Devido à diferença entre as regras contábeis e as leis tributárias, o lucro antes dos impostos na demonstração do resultado de uma empresa pode ser maior do que o lucro tributável em sua declaração de imposto. É porque a contabilidade é feita pelo regime de competência, enquanto o cálculo do imposto é feito pelo regime de caixa. Essa diferença leva à criação de um passivo fiscal diferido no balanço da empresa.

Os passivos por impostos diferidos são, portanto, valores diferenciais temporários que a empresa espera pagar às autoridades fiscais no futuro. Em uma data posterior, quando o imposto for devido, o passivo fiscal diferido é reduzido pelo valor da despesa de imposto de renda realizada. A conta em dinheiro também é reduzida em conformidade.

Exemplo # 4 - Responsabilidades de pensão

As obrigações de pensões geram responsabilidades apenas no caso de planos de benefícios definidos, em que o empregador (empresa) se compromete a pagar uma determinada quantia aos reformados, com base nos seus salários, tempo de serviço, etc.

- O empregador reserva fundos para esse fim, investindo no plano de pensão / trust, geralmente conhecido como ativos do plano. O valor presente da obrigação de pensão é referido como Obrigação de Benefício Projetado (PBO).

- Quando o PBO excede o valor justo dos ativos do plano, o plano é considerado "insuficiente" e esse valor excedente é registrado como um passivo de pensão no balanço do empregador.

- As responsabilidades com pensões são, portanto, sensíveis a vários fatores, como o desempenho dos ativos do plano subjacentes, um aumento nos salários, a taxa de desconto usada no cálculo do PBO, a expectativa de vida e outras premissas atuariais.

Considere o exemplo da empresa farmacêutica americana Pfizer Inc. Ele contém passivos de pensão, além de dívidas e impostos diferidos. Os compromissos da Pfizer sob um arrendamento mercantil não são significativos (conforme mencionado no relatório anual) e, portanto, não são descritos separadamente aqui.

O passivo de pensão é mais detalhado na seção de notas (trecho abaixo).

Fonte: Arquivos Pfizer Inc

Conclusão

Diferentes fontes de financiamento estão disponíveis para as empresas, das quais os passivos de longo prazo constituem uma parte importante. Freqüentemente, encontramos alguns ou todos os tipos descritos acima nos balanços de todos os setores. Geralmente, eles são considerados parte integrante da análise financeira, especialmente para alavancagem financeira e avaliação de risco de crédito.

Também é essencial compreender o cálculo de tais responsabilidades, seus cronogramas de pagamento e quaisquer termos adicionais associados a cada um deles. Esses detalhes estão disponíveis nas notas às contas nos relatórios anuais.