O que são despesas diversas?

Despesas diversas, também conhecidas como despesas diversas, são as despesas incorridas pela empresa durante o período contábil em consideração, que geralmente são de pequeno valor e não são tão importantes para serem mencionadas individualmente na conta contábil separada e, portanto, são agrupadas sob uma cabeça.

Em palavras simples, despesas diversas são aquelas feitas no curso normal dos negócios, mas são aleatórias. Estes incluem um pequeno número de despesas em comparação com as despesas gerais do negócio, relativamente sem importância e insignificante. Essas despesas são relativamente pequenas e raras e, como tal, não são atribuídas a contas contábeis individuais, mas são classificadas coletivamente como um grupo.

- No negócio normal, existem muitas despesas insignificantes que incorrem para o bom funcionamento do negócio. No entanto, essas despesas não são de natureza regular nem de valor significativo. Além disso, essas despesas não se enquadram em outras contas do razão geral padronizadas, como Salários, Salários, Anúncios, etc., para citar alguns.

- Para registrar essas despesas sem aumentar as contas contábeis separadas e a carga de trabalho administrativa do departamento de contabilidade de uma organização, essas despesas são agrupadas e agrupadas sob o título de grupo "Despesas Diversas". Também pode ser referido como despesas diversas.

- A palavra "Diversos" são itens irrelevantes e sem importância para serem mencionados individualmente. Essas despesas são incomuns e aleatórias e não incluem despesas de negócios, que são regulares ou de capital por natureza. Essas despesas podem estar relacionadas a uma determinada área de negócios e, em tais casos, são classificadas como despesas de escritório, despesas de fabricação, etc.

Exemplos de despesas diversas

Vamos dar um exemplo para entender esse conceito em detalhes.

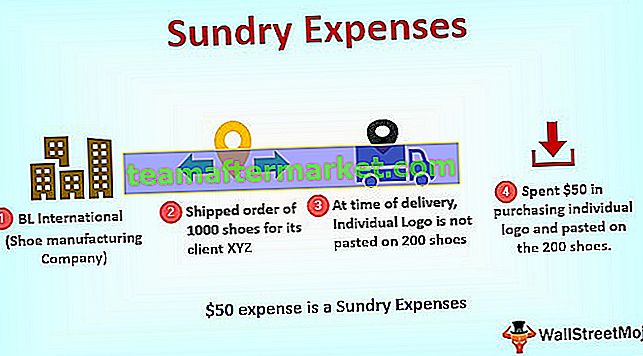

BL International está no negócio de fabricação de calçados. A empresa incorre em diversos gastos como Matéria-prima, Aluguel, Custo com Publicidade, etc., que são gastos regulares em seu dia a dia. Em um dos pedidos recentemente enviados de 1000 sapatos personalizados para seu cliente XYZ International, foi verificado no momento da entrega que um logotipo individual não estava colado em 200 sapatos personalizados. A empresa gastou US $ 50 na compra de logotipos individuais e manteve os mesmos nos 200 sapatos personalizados.

Esta despesa de $ 50 é Despesas Diversas. Não é regular e também é uma quantidade pequena. Assim, a BL International classificou o mesmo em Despesas Diversas.

É importante observar aqui que isso varia de setor para setor e não há nenhum item específico que possa ser categorizado, principalmente no item Despesas diversas. A regra básica a ser observada ao classificar essas despesas:

- Despesas aleatórias ou infrequentes

- De natureza incomum

- Deve ser uma pequena quantidade

- Não deve ser de natureza regular

Despesas Diversas vs. Despesas Gerais

Aqui estão as diferenças críticas entre despesas diversas e gerais

| Base para comparação | Despesas Diversas | Despesa geral | ||

| Significado | Refere-se a qualquer despesa comercial que seja de natureza aleatória, de pequeno valor e que não possa ser classificada em qualquer despesa comercial normal. | É a despesa de negócios de natureza regular e um valor maior do que as despesas diversas. | ||

| Regularidade | Estes são irregulares. | Estes são regulares. | ||

| Quantidade envolvida | Composto por uma pequena quantidade | Normalmente, o valor da despesa geral é bom no quantum. Exemplo: salários, custo de propaganda, custo de matéria-prima |

Como registrar nas demonstrações financeiras

Mostramos essa Despesa no título Demonstração do Resultado Por se tratar de uma despesa, nós a mostramos no lado do débito da Demonstração do Resultado.

Lançamento no diário para registrar despesas diversas

Pensamentos finais

As despesas diversas são um item de linha de despesa comercial regular encontrado na declaração de renda de toda a organização. Seu objetivo é agrupar todas as despesas irregulares, infrequentes e de natureza aleatória que não podem ser classificadas em qualquer título de despesas comerciais regulares. Essas despesas são pequenas na denominação e não rotineiras.

Classificar uma despesa como despesa diversa não é um critério padrão, pois o que a constitui em uma organização ou setor pode não ser em outra. Assim, sempre que uma despesa é classificada sob este título, deve-se seguir a regra de ouro que afirma que:

- As despesas devem ser aleatórias ou pouco frequentes.

- Deve ser incomum

- Deve ser uma pequena quantidade

- Não deve ser de natureza regular

Ao contrário das Despesas comerciais gerais, que são categorizadas em Cabeçalhos do razão regular, como salários, ordenados, etc., essas despesas são registradas em uma conta denominada Despesas diversas. O objetivo do uso dessa conta é economizar tempo e energia do departamento de contabilidade na identificação da natureza exata dessas despesas e alocá-las em outras contas definidas com mais precisão. No entanto, é pertinente observar que uma vez que alguma das despesas classificadas em Despesas Diversas se torne regular e passe a ocorrer com maior frequência, ela deve sair dessa rubrica. E, em vez disso, relate separadamente sob seu nome que identifica a natureza da despesa.