O que é o Balanço?

O balanço é uma das demonstrações financeiras da empresa que apresenta o patrimônio líquido, passivos e ativos da empresa em um determinado ponto do tempo e é baseado na equação contábil que afirma que a soma do passivo total e do capital do proprietário é igual ao ativo total da empresa.

O Balanço é o “instantâneo” da posição financeira de uma empresa em um determinado momento e reporta o valor de uma empresa

- Ativo - Ativo circulante / Ativo de longo prazo

- Passivo - Passivo Circulante / Passivo de Longo Prazo

- Patrimônio líquido (ou proprietário) - Ações ordinárias / Lucros retidos

Lembre-se da equação mais importante ao formar o Balanço -

Ativos = Passivos + Patrimônio Líquido

Vamos começar.

- Ao contrário da Declaração de Renda, os Balanços são muito menos complicados (no entanto, há muitos itens que você precisa incluir em alguns títulos). E retrata o quadro geral dos negócios financeiros de uma empresa.

- Os balanços não podem ser formados sem primeiro configurar a demonstração de resultados, porque precisamos saber os lucros retidos da demonstração de resultados. Por meio da Demonstração de Resultados, podemos apurar o lucro líquido. A parte do lucro líquido que não é distribuída entre os acionistas é chamada de “lucros retidos”.

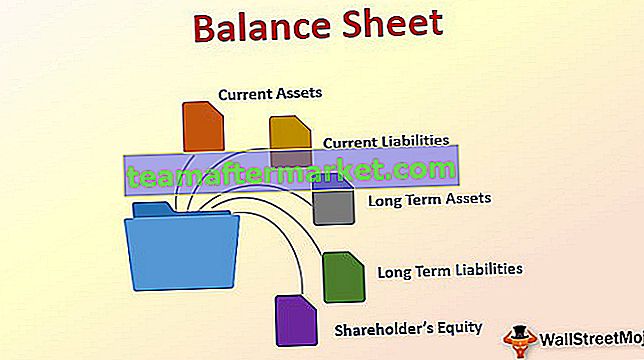

Estrutura do Balanço

Os ativos são dispostos do lado esquerdo e o passivo e o patrimônio líquido ficam do lado direito. No entanto, na maioria dos casos, as empresas colocam os ativos em primeiro lugar e, em seguida, configuram os passivos e o patrimônio líquido inferior. O total de ativos deve ser igual ao total de passivos e patrimônio líquido total.

Ativos = Passivos + Patrimônio Líquido

O formato do balanço é o seguinte -

- Ativos correntes

- Passivo Circulante

- Ativos de longo prazo

- Responsabilidades de longo prazo

- Patrimônio líquido

# 1 - Ativos atuais

Os ativos circulantes devem ser consumidos, vendidos ou convertidos em dinheiro em um ano ou no ciclo operacional, o que for mais longo. Um ciclo operacional é o tempo médio necessário para converter o investimento em estoque de volta em dinheiro. Os ativos circulantes são apresentados em ordem de liquidez

Os ativos são organizados com base na rapidez com que podem ser convertidos em dinheiro (significa a sua liquidez). Isso significa, no balanço, as primeiras coisas que vamos colocar no nosso ativo circulante. No ativo circulante, estes são os itens que você pode considerar -

- Caixa e equivalentes de caixa - o caixa também pode incluir uma quantia que deve ser mantida para depósito para satisfazer os termos de um contrato de empréstimo. Equivalentes de caixa são títulos (por exemplo, letras do Tesouro dos Estados Unidos) com prazo igual ou inferior a 90 dias. Além disso, dê uma olhada neste artigo detalhado sobre Caixa e Equivalentes de Caixa

- Investimentos de curto prazo - Títulos negociáveis de curto prazo incluem principalmente investimentos em títulos e investimentos em ações de capital. Os Títulos Negociáveis de Curto Prazo não estão tão prontos quanto dinheiro em sua conta, mas forneceram uma almofada adicional caso alguma necessidade imediata surgisse

- Inventários - o inventário consiste em mercadorias que uma empresa possui, mas não vendeu. Classificado como ativo circulante porque o investidor assume que o estoque pode ser vendido em um futuro próximo, transformando-o em dinheiro. Além disso, dê uma olhada em Tipos de Inventários

- Comércio e outras contas a receber - Dinheiro que é devido à empresa pelos clientes

- Pagamentos antecipados e receita acumulada - às vezes, uma empresa terá que pagar por bens ou serviços antes de realmente receber o produto. Despesas que foram pagas no período fiscal atual, mas que não serão subtraídas da receita até um período fiscal subsequente

Outros ativos circulantes também incluem Ativos Derivativos, Ativos de Imposto de Renda Correntes, Ativos Detidos para Venda, etc.

Os ativos atuais terão a seguinte aparência -

| X (em US $) | Y (em US $) | |

| Dinheiro | 10.000 | 3000 |

| Equivalente a Caixa | 1000 | 500 |

| Contas recebíveis | 1000 | 5000 |

| Os inventários | 500 | 6000 |

| Total de ativos atuais | 12.500 | 14500 |

# 2 - Passivo Circulante

Passivos circulantes são prováveis pagamentos futuros de ativos ou serviços que uma empresa é obrigada a fazer como resultado de operações anteriores. Espera-se que essas obrigações requeiram o uso de ativos circulantes existentes ou a criação de outros passivos circulantes.

“Passivo Circulante” geralmente inclui o seguinte -

- Contas a pagar - valores devidos a fornecedores por bens e serviços que foram adquiridos a prazo. Contas a pagar são dívidas que devem ser quitadas em um determinado período de tempo para evitar inadimplência.

- Dívida de curto prazo - Dívida de curto prazotambém é conhecido como Notes Payable. Às vezes, quando a demanda é alta, uma empresa pode levantar empréstimos de curto prazo para estocar o estoque (utilizando a alavancagem)

- Vencimentos atuais da dívida de longo prazo - Qualquer parcela da dívida de longo prazo que deve ser paga dentro de um ano da data do balanço é reclassificada da seção do passivo não circulante para a seção do passivo circulante do título, vencimentos atuais de longo prazo dívida

- Receitas não adquiridas - a receita não obtida é criada quando os clientes pagam por serviços ou produtos antes da entrega.

- Outras responsabilidades acumuladas - Isso pode incluir dinheiro devido a funcionários como salário e bônus que a empresa ainda não pagou

Além disso, o passivo circulante também inclui contas a pagar, impostos sobre vendas a pagar, imposto de renda a pagar, juros a pagar, descobertos bancários, impostos sobre folha de pagamento a pagar, depósitos antecipados de clientes, despesas acumuladas, empréstimos de curto prazo, vencimentos atuais de dívidas de longo prazo, etc.

O Passivo Circulante terá a seguinte aparência -

| X (em US $) | Y (em US $) | |

| Contas a pagar | 4000 | 3000 |

| Impostos atuais a pagar | 5000 | 6000 |

| Passivos atuais de longo prazo | 11000 | 9000 |

| Passivo Circulante Total | 20.000 | 18.000 |

# 3 - Ativos de longo prazo

Ativos de longo prazo são tipicamente ativos físicos que a empresa possui e são empregados no processo de produção da empresa e têm uma vida útil superior a um ano. Ativos de longo prazo não estão à venda para os clientes da empresa (eles não são estoque!)

Ativos de longo prazo podem ser classificados em três categorias principais

- Ativos tangíveis: esses ativos têm existência física. Ativos como imóveis, edifícios, escritórios, máquinas, móveis, telefone pertencem a esta categoria. O processo de alocação do custo dos ativos tangíveis ao longo da vida útil é chamado de "depreciação" (discutiremos isso mais tarde)

- Recursos Naturais: Esses ativos têm um valor econômico derivado da Terra e consumidos ao longo do tempo. Os exemplos incluem campos de petróleo, minas, etc.

- Ativos intangíveis: Esses ativos não têm existência física e não podem ser sentidos, tocados ou vistos. Os exemplos incluem marcas registradas, direitos autorais, patentes, franquias e boa vontade. O custo dos ativos intangíveis é alocado aos períodos durante os quais fornece benefícios por meio de um processo chamado amortização (dê uma olhada neste artigo detalhado sobre Goodwill)

Ativos de longo prazo geralmente são registrados pelo valor contábil ou pelo valor contábil. Se o ativo perdeu sua capacidade de geração de receita, ele pode ser reduzido (redução ao valor recuperável do ativo), o valor da baixa é registrado como perda

# 4 - Responsabilidades de longo prazo

Passivos de longo prazo são obrigações que não se espera que exijam o uso de ativos circulantes ou que não criem passivos circulantes em um ano ou no ciclo operacional normal (o que for mais longo)

- Na maioria dos casos, contém dívidas de longo prazo. A dívida de longo prazo está sujeita a várias cláusulas ou restrições. A dívida de longo prazo pode ser obtida de várias fontes e pode diferir na estrutura de juros e pagamentos do principal e os créditos que os credores têm sobre os ativos da empresa.

- Os títulos são contratados entre os devedores e o credor, o que obriga o emissor do título a fazer pagamentos ao portador do título durante a vida do título

- As reivindicações dos credores podem ser subdivididas em dois tipos:

- Senior

- Subordinar

# 5 - Patrimônio líquido

O patrimônio líquido é a participação residual dos acionistas nos ativos da corporação. Existem duas fontes principais de patrimônio líquido - capital integralizado e lucros retidos

Cada ação ordinária transmite certos direitos ao

- Participar de reuniões de acionistas

- Eleger diretores e votar em outros assuntos

- Receber dividendos conforme declarado pelo conselho de administração

- Direito de preferência: o direito de preferência é o direito de um acionista de comprar uma quantidade proporcional de

qualquer nova ação emitida em uma data posterior

As contas do acionista precisam ser mantidas por

- Valor nominal (valor nominal não tem significado econômico)

- Capital Integralizado Adicional

O estoque preferencial tem certas preferências ou características não possuídas pelo estoque comum

Como ler o Balanço?

Como investidor, você precisa saber ler o Balanço Patrimonial para extrair o máximo dele.

Estas são as etapas que podem ajudá-lo a lê-lo -

- A primeira coisa é realmente a primeira. Você precisa saber a equação do balanço. Você precisa ver se os ativos totais e passivos totais e patrimônio líquido total são iguais. Ativos = Passivos + Patrimônio

- Em seguida, você examinará os ativos atuais. Esses ativos darão ideias sobre a liquidez da empresa e onde a empresa espera liquidar os ativos. Esses ativos podem ser facilmente convertidos em dinheiro.

- Em seguida, você deve acompanhar os ativos não circulantes, que incluem ativos fixos e ativos intangíveis (como patentes, etc.) também. Você precisa descobrir o desgaste (depreciação) e outras despesas e se eles foram levados em consideração ou não. Compare-o com a demonstração de resultados e a demonstração de fluxo de caixa para entender se há alguma lacuna ou não.

- Então você precisa aprender sobre as responsabilidades da empresa. Eles podem ser atuais ou não. Passivos circulantes são itens que podem ser tratados rapidamente, e a palavra-chave para isso é "curto prazo". No caso de passivos não circulantes, a empresa leva mais tempo para pagar, o que inclui empréstimos de longo prazo e outras contas a pagar.

- A última etapa é examinar o patrimônio líquido. Verifique os lucros retidos e compare-os com o lucro líquido. E você terá uma ideia de quanto dividendo está sendo pago (se houver).

- É importante que você saiba que não deve pular nenhuma etapa mencionada acima. Não olhe para o patrimônio líquido antes de concluir a análise de todos os outros itens do balanço patrimonial. A melhor maneira é manter uma caneta e papel e fazer anotações enquanto examina os itens e os compara com as outras demonstrações financeiras.

Exemplo de balanço patrimonial (estudo de caso da Colgate)

# 1 - Ativos atuais

- O caixa e equivalentes de caixa da Colgate eram de $ 970 milhões em 2015 e $ 1.089 em 2014.

- As contas a receber líquidas da provisão foram de $ 1427 milhões em 2015 e $ 1552 milhões em 2014.

- Observamos que cerca de 45% do ativo circulante em 2015 é composto por Estoques e Outros Ativos Circulantes. Isso pode afetar a posição de liquidez da Colgate.

- Ao investigar o estoque da Colgate, observamos que a maior parte do estoque consiste em produtos acabados (que é melhor em liquidez do que o fornecimento de matérias-primas e trabalhos em andamento).

# 2 - Passivo Circulante

- As contas a pagar da Colgate estão em $ 1110 milhões em 2015 e $ 1231 milhões em 2014

- A parcela atual da dívida de longo prazo era de $ 298 milhões em 2015 e $ 488 milhões em 2014.

- O imposto de renda acumulado foi de $ 277 em 2015 e $ 294 milhões em 2014.

- Outros acréscimos são próximos a 50% do total do passivo circulante.

# 3 - Ativos de longo prazo

- Os ativos de longo prazo no BS da Colgate incluem o Ativo Imobilizado, Goodwill, Outros Ativos Intangíveis, Imposto de Renda Diferido e Outros Ativos

- Plano de propriedade e equipamento é o maior item dos ativos de longo prazo da Colgate. Inclui terrenos, edifícios, máquinas de manufatura e equipamentos, etc.

- O goodwill e outros ativos intangíveis também são elevados na Colgate. Goodwill e ativos intangíveis de vida indefinida, como as marcas globais da Empresa, estão sujeitos a testes de redução do valor recuperável pelo menos anualmente

# 4 - Responsabilidades de longo prazo

- Os passivos de longo prazo na BS da Colgate incluem a dívida de longo prazo, imposto de renda diferido e outros passivos.

- A taxa de juros média ponderada da dívida de longo prazo é de aproximadamente 2,1%

- A dívida de longo prazo da Colgate (incluindo a parte atual) aumentou para $ 6.567 milhões em 2015, em comparação com $ 6.132 milhões em 2014.

- Outros passivos incluem principalmente pensão e outros benefícios de aposentados e provisão para reestruturação

# 5 - Patrimônio líquido

- O Patrimônio Líquido na BS da Colgate inclui Ações Ordinárias, Capital Adicional Integralizado, Lucros Retidos, Outras Receitas Abrangentes Acumuladas, Remuneração não Ganhos e Ações em Tesouraria.

- Ações em tesouraria são aquelas que a Colgate recompra como parte de seu acordo de recompra de ações. Você pode notar que o patrimônio líquido da Colgate é negativo principalmente devido à recompra de suas ações.

- O outro rendimento abrangente acumulado da Colgate é de -3950 milhões em 2015 e -3507 milhões em 2014.

Além disso, você pode verificar se Ativos da Colgate = Passivo + Patrimônio Líquido.

Exemplo de balanço patrimonial - análise vertical

Para compreender as tendências do balanço patrimonial da Colgate ao longo do período, podemos realizar uma análise vertical. A Análise Vertical normaliza o Balanço e expressa cada item na porcentagem do total de ativos / passivos. Isso nos ajuda a entender como cada folha de item mudou ao longo dos anos.

- Para cada ano, os itens de linha do balanço patrimonial são divididos pelo número dos principais ativos (ou passivos totais) do ano.

- Por exemplo, para contas a receber, calculamos como contas a receber / total de ativos. Da mesma forma para outros itens do balanço

- O caixa e equivalentes de caixa aumentaram de 4,2% em 2007 e atualmente representam 8,1% do total de ativos.

- As contas a receber diminuíram de 16,6% em 2007 para 11,9% em 2015.

- Os estoques também diminuíram, de 11,6% para 9,9% no geral.

- O que está incluído em “outros ativos circulantes”? Mostra um aumento constante de 3,3% para 6,7% dos ativos totais nos últimos 9 anos.

- Do lado do passivo, pode haver muitas observações que podemos destacar. As contas a pagar diminuíram continuamente ao longo dos últimos 9 anos e atualmente representam 9,3% do total do ativo.

- Houve um salto significativo na dívida de longo prazo para 52,4% em 2015. Para isso, precisamos investigar mais detalhadamente seus registros na SEC.

- Os interesses que não controlam também aumentaram ao longo do período de 9 anos e estão agora em 2,1%

Conclusão

Aprender a ler um balanço é importante se você deseja ter sucesso como investidor. E começa com o levantamento do balanço patrimonial de uma empresa e a leitura completa. Se for a primeira leitura do seu relatório anual, não se deixe intimidar. Fique aqui. Você dominará a análise financeira ao longo de um período de tempo.