O que são passivos de longo prazo no balanço patrimonial?

O Passivo de Longo Prazo, frequentemente referido como Passivo Não Circulante, surge devido a um passivo que não vence nos próximos 12 meses a partir da Data do Balanço ou do Ciclo Operacional da empresa e consiste principalmente em Dívida de Longo Prazo.

O termo 'Passivo' no balanço de uma empresa significa um valor específico que uma empresa deve a alguém (pessoa física, instituições ou empresas). Ou seja, se uma empresa toma emprestado uma determinada quantia ou obtém crédito para Operações de Negócios, a empresa tem a obrigação de reembolsá-lo dentro de um prazo estipulado. Com base no horizonte temporal, são apurados os passivos de longo prazo e de curto prazo. Passivos de longo prazo que precisam ser reembolsados por mais de um ano (doze meses) e qualquer coisa que seja inferior a um ano são chamados de passivos de curto prazo.

Por exemplo - se a Empresa X Ltd. toma emprestado $ 5 milhões de um banco com uma taxa de juros de 5% ao ano por 8 meses, então a dívida seria tratada como passivo de curto prazo. Se a posse se tornar mais de um ano, ela entraria em 'Passivos de longo prazo' no balanço patrimonial.

Lista de passivos de longo prazo no balanço patrimonial

Com base na natureza dos Passivos assumidos por uma Empresa, aqui está a lista dos Passivos de Longo Prazo no Balanço:

# 1 - Capital de Acionistas

Os acionistas são os verdadeiros proprietários de uma empresa e podem ser classificados em duas categorias, como acionistas preferenciais e acionistas titulares de ações. Os acionistas preferenciais têm preferência durante o período de distribuição dos lucros (recebe o dividendo se houver prejuízo). Em contraste, os acionistas recebem dividendos apenas quando há lucro. Por outro lado, os acionistas do Equity têm direito a voto, ao contrário dos acionistas preferenciais. O capital inicial ou o 'Financiamento Semente' necessário para o negócio vem basicamente do bolso do Acionista, e o valor total do capital pode ser investido no número total de acionistas com base em suas contribuições ao capital. A relação risco-recompensa é alocada de acordo com a contribuição de capital. Por exemplo, suponha que a Empresa A tenha sido financiada por três investidores X, Y &Z com a contribuição de capital de $ 2.000, $ 3.000 e $ 5.000, e então o lucro seria dividido com base em 2: 3: 5.

Reservas e excedentes é outra parte do patrimônio líquido, que trata da parte de reservas. Se uma empresa obtiver lucros constantes, a pilha de lucros em um determinado ponto do tempo será denominada 'Reservas e excedentes'. Por exemplo, se uma unidade de negócios entregar lucro líquido após impostos (após dividendos distribuídos aos acionistas) para os primeiros três anos @ $ 11.000, $ 80.000 e $ 95.000. Então, as reservas totais seriam de $ (11000 + 80000 + 95000) ou $ 285.000 após o terceiro ano financeiro.

Assim, podemos dizer

# 2 - Empréstimos de longo prazo

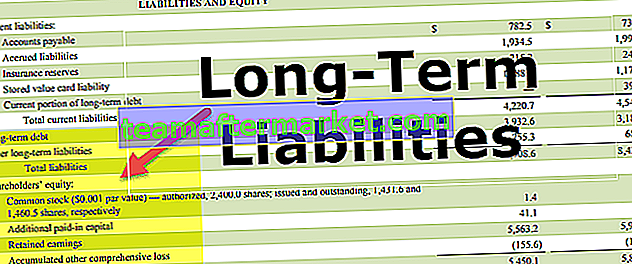

Abaixo está o exemplo de responsabilidade de longo prazo da dívida da Starbucks.

fonte: Starbucks SEC Filings

Os empréstimos são parte integrante de um negócio; todo o capital não pode ser financiado apenas com o capital do acionista. Geralmente, um alto capital intensivo requer fundos em diferentes estágios. Assim, para garantir o bom funcionamento, uma unidade de negócios toma um empréstimo de uma instituição financeira ou de qualquer banco ou de qualquer indivíduo ou grupo de indivíduos. Um empréstimo que é reembolsável após 12 meses, junto com os juros, é conhecido como empréstimos de longo prazo. Os tipos de empréstimos de longo prazo são -

- Títulos ou debêntures, que rendem um valor específico de juros fixos, são geralmente tomados emprestados do mercado com um valor fixo de juros reembolsável pela Companhia. Os detentores de títulos não se preocupam com a lucratividade da empresa. Eles são obrigados a receber o dinheiro até que a empresa seja declarada insolvente.

- Outros que Bonds, pedindo s pode ser feita a partir de instituições ou Banks (termo como um empréstimo) com uma data pré-decidido. O não pagamento do empréstimo dentro do prazo estipulado, acrescido de juros, pode obrigar a empresa a pagar multa. Portanto, um montante alto de empréstimo geralmente é um sinal ruim para uma empresa e fica pior se o ciclo de negócios mudar.

- Os títulos são avaliados por agências de classificação como Moody's, Standard & Poors e Fitch, dependendo de quão seguro é o título - grau de investimento ou grau de não investimento.

# 3 - Passivos por Imposto Diferido

As obrigações fiscais podem ser termos como o imposto que uma empresa é obrigada a pagar em caso de lucros obtidos. Assim, quando uma empresa paga um imposto menor em determinado exercício, o valor deve ser reembolsado no exercício seguinte. Até então, o passivo é tratado como imposto diferido, que é reembolsável no exercício seguinte.

Por exemplo, a empresa HR Ltd. teve um lucro de $ 20.000 no ano fiscal de 17-18 e pagou um imposto de $ 5.000 (assumindo uma alíquota de 25%), mas posteriormente a empresa percebeu que o imposto é de 28%. Então, neste caso, $ 600 devem ser pagos junto com o pagamento do imposto do próximo ano.

# 4 - Provisão de longo prazo

Provisionar uma determinada quantia geralmente significa a alocação de uma certa despesa ou perda ou inadimplência com relação ao futuro curso de ação da Companhia. O item é tratado como perda até que a perda seja contabilizada pela empresa. Por exemplo, - As empresas farmacêuticas assumem certas perdas com relação aos direitos de patentes, pois toda a parte de Pesquisa e Desenvolvimento está relacionada à aprovação de patentes de medicamentos. Da mesma forma, as acusações de processos judiciais e multas de investigações pendentes vêm sob os mesmos títulos no balanço patrimonial. Por exemplo, se um banco espera um determinado montante do empréstimo, que é mais improvável de se recuperar, o montante do empréstimo seria tratado como 'Dívidas incobráveis'.

Hindalco Exemplo

O exemplo acima mostra que a empresa Hindalco Industries está fazendo negócios na extração de alumínio, e a fabricação de produtos acabados de alumínio aumentou sua base de capital de INR 204,89 Cr. no FY16 a INR 222,72 Cr. No FY17. A entrada de capital acima resulta de uma base de capital mais elevada, que é um resultado da nova ação de capital emitida.

Em função da rentabilidade da Companhia, o valor das Reservas disparou de INR 40401,69 Cr para INR 45836 Cr. No entanto, o índice de dívida de longo prazo reduziu de INR 57928,93 Cr. a INR 51855,29 Cr. que é quase 10,5% em relação ao ano anterior, e é um sinal saudável.

Os Impostos Diferidos, Outras Obrigações no Balanço e as Provisões de Longo Prazo diminuíram, no entanto, 2,4%, 2,23% e 5,03%, o que sugere que as operações melhoraram face ao período homólogo.

O risco para investidores vs. passivos de longo prazo

O gráfico a seguir nos fornece os detalhes de quão arriscados esses passivos de longo prazo são para os investidores.

- Observamos que as ações ordinárias são as mais arriscadas para o investidor, enquanto os títulos de curto prazo são as menos arriscadas.

- No meio, vêm os outros, como sênior garantida, notas sênior não garantidas, notas subordinadas, notas de desconto e ações preferenciais.

Importância dos passivos de longo prazo no balanço patrimonial

- Os passivos de longo prazo no balanço patrimonial determinam a integridade do negócio. Se a parte da Dívida passar a ser maior do que o Patrimônio Líquido, é motivo de preocupação quanto à eficiência das Operações de Negócios. Esses passivos precisam ser controlados em um futuro próximo.

- Maior provisionamento também indica maiores perdas, o que não é um fator favorável para a empresa. Despesas mais altas causam redução dos lucros. Por outro lado, se uma empresa assume uma provisão maior do que o número real, podemos chamá-la de "defensiva".

- O capital social, junto com as reservas e a dívida, determina o fluxo de caixa da empresa. A compra de ativos, novas filiais, etc. pode ser financiada com capital próprio ou dívida.