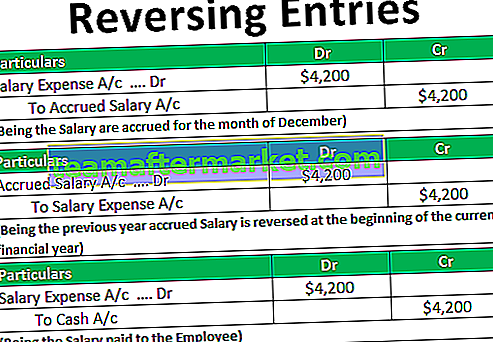

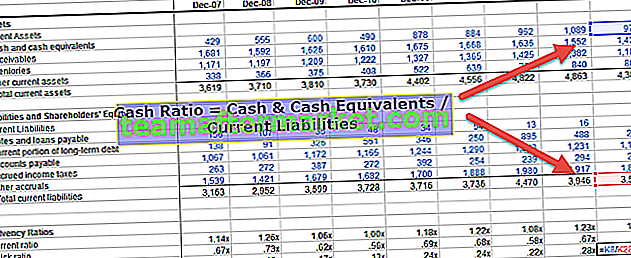

Qual é a relação de caixa?

O rácio de caixa é o rácio que mede a capacidade da empresa de pagar as dívidas de curto prazo com o dinheiro ou equivalentes de caixa e é calculado dividindo o total de caixa e equivalentes de caixa da empresa com o seu passivo corrente total.

- Se o índice for maior que 1, isso indicaria que há ineficiência em utilizar o caixa para obter mais lucros ou o mercado está saturando

- Se o índice for inferior a 1, isso indicaria que a empresa utilizou o dinheiro de forma eficiente ou não fez vendas suficientes para ter mais dinheiro

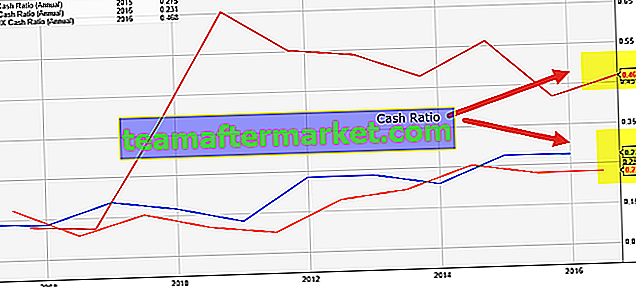

Se observarmos o gráfico abaixo, notamos que a Starbucks tem a maior proporção de caixa (0,468x no ano fiscal de 2016) em comparação com a Colgate e a Procter & Gamble. Mas o que significa essa proporção? Faz diferença se essa proporção de uma empresa for maior que 1? Vamos descobrir neste artigo.

Fórmula de relação de dinheiro

A fórmula é tão simples quanto pode ser. Basta dividir o caixa e os equivalentes de caixa pelo passivo circulante e você terá seu índice.

Fórmula de proporção de caixa = caixa + equivalentes de caixa / total do passivo circulante

A maioria das empresas mostra caixa e equivalente de caixa no balanço patrimonial. Mas poucas empresas mostram o dinheiro e o equivalente a dinheiro separadamente.

Mas o que equivalente em dinheiro realmente significa?

De acordo com o GAAP, os equivalentes de caixa são investimentos e outros ativos que podem ser convertidos em dinheiro em 90 dias ou menos. Assim, eles são incluídos no índice de cobertura de caixa.

Passivos circulantes são passivos que vencem nos próximos 12 meses ou menos.

Vamos dar uma olhada no caixa e equivalentes de caixa e no passivo circulante que qualquer empresa considera incluir em seu balanço patrimonial.

Caixa e Equivalente a Caixa: Em Caixa, as empresas incluem moedas e papel-moeda, recibos não depositados, contas correntes e ordens de pagamento. E sob o equivalente a caixa, as organizações levam em consideração fundos mútuos do mercado monetário, títulos do tesouro, ações preferenciais com vencimento de 90 dias ou menos, certificados de depósitos bancários e papel comercial.

Passivo circulante: No passivo circulante, as empresas incluiriam contas a pagar, impostos sobre vendas a pagar, imposto de renda a pagar, juros a pagar, descobertos bancários, impostos sobre folha de pagamento a pagar, depósitos antecipados de clientes, despesas acumuladas, empréstimos de curto prazo, vencimentos correntes de longo dívida a prazo, etc.

Interpretação da relação de caixa

- Digamos que o Caixa e Equivalente de Caixa> Passivo Circulante ; isso significa que a organização tem mais caixa (mais de 1 em termos de proporção) do que precisa para pagar o passivo circulante. Nem sempre é uma boa situação, pois denota que a empresa não utilizou os ativos em toda a sua extensão

- Se Caixa e Equivalente a Caixa = Passivo Circulante, isso significa que a empresa tem caixa suficiente para pagar o passivo circulante.

- Se Caixa e Equivalente de Caixa <Passivo Circulante, então esta é a situação certa, em termos da perspectiva da empresa. Porque isso significa que a empresa utilizou bem seus ativos para obter lucros.

Mesmo que seja um índice útil, pois elimina todas as incertezas (contas a receber, estoques, etc. para se transformar em dinheiro para pagar passivos circulantes) dos ativos circulantes e se concentra apenas em caixa e equivalente de caixa, a maioria dos analistas financeiros não use o índice de caixa para chegar a uma conclusão sobre a posição de liquidez da empresa.

Exemplo de relação de caixa

Exemplo 1

Vamos dar um exemplo para ilustrar isso. No exemplo abaixo, nossa principal preocupação seria ver a posição de liquidez da empresa sob duas perspectivas. Primeiro, veremos qual empresa está em melhor situação para saldar dívidas de curto prazo e, em segundo lugar, veremos qual empresa utilizou melhor seus ativos de curto prazo.

| X (em US $) | Y (em US $) | |

| Dinheiro | 10.000 | 3000 |

| Equivalente a Caixa | 1000 | 500 |

| Contas recebíveis | 1000 | 5000 |

| Os inventários | 500 | 6000 |

| Contas a pagar | 4000 | 3000 |

| Impostos atuais a pagar | 5000 | 6000 |

| Passivos atuais de longo prazo | 11000 | 9000 |

| taxa de cobertura de dinheiro | 0,55 | 0,19 |

| Relação atual | 0,63 | 0,81 |

Agora, a partir do exemplo acima, poderemos tirar algumas conclusões.

Primeiro, qual empresa está em melhor posição para pagar dívidas de curto prazo com certeza (sem nenhuma incerteza)? Certamente é a Empresa X porque o caixa e o equivalente de caixa da Empresa X é muito mais do que a Empresa Y em comparação com seus respectivos passivos circulantes. E se olharmos o índice de ambas as empresas, veríamos que o índice da empresa X é de 0,55, enquanto o índice de cobertura de caixa da empresa Y é de apenas 0,19.

Se incluirmos o índice atual para a perspectiva (índice atual = ativo circulante / passivo circulante), a Empresa Y está em uma posição melhor para pagar a dívida de curto prazo (se considerarmos que contas a receber e estoques podem ser transformados em caixa dentro de um curto período de tempo), pois seu índice atual é de 0,81.

Mesmo que a Empresa X tenha mais caixa, ela tem menos contas a receber e estoques. De uma perspectiva, é uma boa posição, já que nada está trancado e a maior parte foi liquidada. Mas, ao mesmo tempo, significa mais o índice de caixa e menos índice atual (em comparação com a Empresa Y); A empresa X poderia ter utilizado melhor o caixa disponível para geração de ativos. Dessa perspectiva, a Empresa Y utilizou melhor seu caixa.

Exemplo 2 - Nestlé

Nesta seção, vamos dar um exemplo da indústria para que você possa entender como essa relação funciona.

Aqui, levaremos em consideração os dados brutos e calcularemos essa relação por dois anos consecutivos.

Primeiro, vamos levar em consideração os dados do balanço da Nestlé.

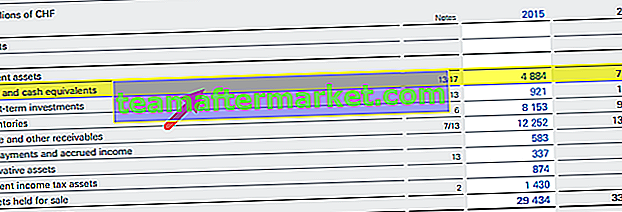

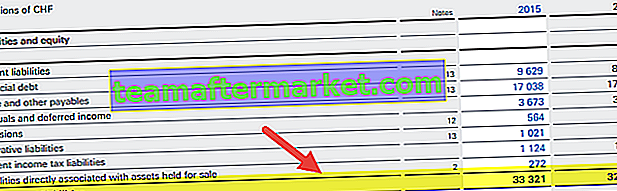

fonte: Relatório Anual da Nestlé

Se você olhar o balanço, verá que existem dois conjuntos de informações que são importantes para nós em termos de determinação do índice de caixa.

O primeiro são os dados de caixa e equivalente de caixa de dois anos (veja o amarelo destacado no balanço acima), e o segundo dado, que é útil para nós, é o passivo circulante total para o ano de 2014 e 2015.

Agora, determinaríamos essa proporção usando a fórmula simples que mencionamos acima.

Em 2014, o índice da Nestlé era = (7448/32895) = 0,23.

Em 2015, a Nestlé era = (4884/33321) = 0,15.

Se compararmos o índice de cobertura de caixa desses dois anos, veríamos que em 2015, o índice é menor em relação a 2014. O motivo pode ser o melhor aproveitamento do caixa na geração de lucros.

Por outro lado, notamos que em 2014, a Nestlé tinha mais caixa para quitar dívidas de curto prazo do que em 2015.

Vamos agora comparar como o índice de cobertura de caixa da Nestlé é comparado ao de seus concorrentes - Hershey's e Danone.

fonte: ycharts

- Observamos que o índice da Nestlé tem se mantido bastante estável, variando entre 0,14x - 0,25x nos últimos 10 anos

- A proporção da Danone é a mais baixa entre seus concorrentes, 0,056x

- O índice de Hershey tem variado nos últimos 10 anos. O índice de cobertura de caixa estava entre 0,45-0,80x entre 2011 - 2015. No entanto, mais recentemente, o índice de Hershey caiu para cerca de 0,156x

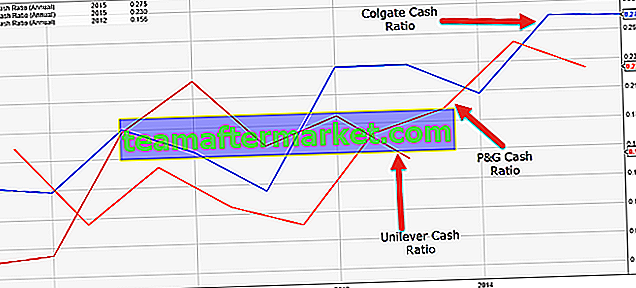

Exemplo 3 - Colgate

Vamos agora dar outro exemplo de Colgate

Original text

fonte: ycharts A Colgate tem mantido uma proporção saudável de 0,1x a 0,28x nos últimos 10 anos. Com esse índice de caixa mais alto, a empresa está em melhor posição para pagar seu passivo circulante.

fonte: ycharts A Colgate tem mantido uma proporção saudável de 0,1x a 0,28x nos últimos 10 anos. Com esse índice de caixa mais alto, a empresa está em melhor posição para pagar seu passivo circulante.Abaixo está uma rápida comparação do índice de cobertura de caixa da Colgate vs. P&G vs. Unilever

fonte: ycharts

- A proporção da Colgate, em comparação com suas concorrentes, parece ser muito superior.

- A proporção da Unilever tem diminuído nos últimos 5-6 anos.

- O índice de P&G tem melhorado constantemente nos últimos 3-4 anos.

Relevância e Uso

- Os credores são mais propensos a olhar para o índice de caixa da Empresa do que os investidores, pois isso garante se a Empresa pode honrar sua dívida ou não. Uma vez que o índice não usa estoque e contas a receber, os credores têm a garantia de que sua dívida será cobrada se o índice for maior que 1.

- As contas a receber podem levar semanas ou meses para serem convertidas em dinheiro, e o estoque pode levar meses para ser vendido; no entanto, o dinheiro é a melhor forma de ativo que é usado para pagar os passivos. Conseqüentemente, os credores se consolam e fornecem empréstimos às empresas com melhores relações de caixa.

- Embora um índice de caixa mais alto seja preferido pelos credores, a Companhia não o mantém muito alto. O índice de caixa de mais de 1 sugere que a Companhia tem ativos de caixa muito altos. Não é capaz de usá-lo para atividades lucrativas. As empresas não mantêm altos ativos de caixa porque o dinheiro ocioso em contas bancárias não gera bons retornos. Assim, procuram utilizá-lo para projetos, aquisição de novos negócios, fusões e aquisições, processos de pesquisa e desenvolvimento para gerar melhores retornos. Por esse motivo, um índice de caixa na faixa de 0,5-1 é considerado bom.

- Embora o índice de caixa seja uma medida de liquidez rigorosa, os investidores não olham para o índice com muita frequência durante uma análise fundamental da empresa. Os investidores gostariam que a empresa utilizasse seu caixa ocioso para gerar mais lucros e receitas.

- Os investidores ficam em melhor situação se a empresa saldar sua dívida a tempo e usar o caixa ocioso para reinvestir nas atividades comerciais e gerar melhores retornos.

Limitações

A partir da discussão acima, fica claro que o índice de cobertura de caixa poderia ser uma das melhores grades de liquidez para uma empresa. Mas existem poucas limitações dessa proporção, o que pode se tornar a razão de sua natureza infame.

- Em primeiro lugar, a maioria das empresas pensa que a utilidade do índice de cobertura de caixa é limitada. Mesmo uma empresa que apresentou índice menor pode apresentar índice corrente e liquidez muito maior no final do ano.

- Em alguns países, a proporção de menos de 0,2 é saudável.

- Como o índice de cobertura de caixa retrata duas perspectivas, não é fácil entender qual perspectiva olhar. Se essa proporção de uma empresa for menor que 1, o que você entenderia? Utilizou bem o seu dinheiro? Ou tem mais capacidade de saldar dívidas de curto prazo? Essa é a razão pela qual, na maioria das análises financeiras, o índice de cobertura de caixa é usado junto com outros índices como Quick Ratio e Current Ratio.