Qual é a convexidade de um vínculo?

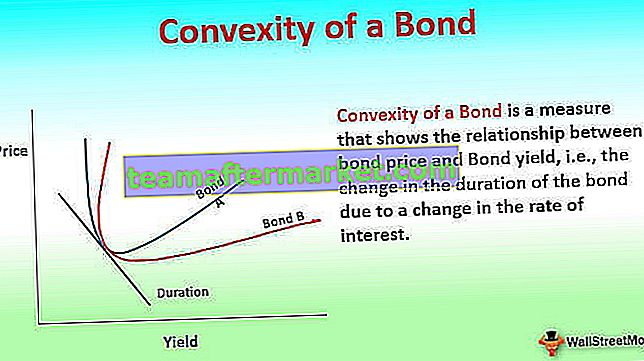

A convexidade de um título é uma medida que mostra a relação entre o preço do título e o rendimento do título, ou seja, a mudança na duração do título devido a uma mudança na taxa de juros, o que ajuda uma ferramenta de gestão de risco a medir e gerenciar a carteira exposição ao risco de taxa de juros e risco de perda de expectativa

Explicação

Como sabemos, o preço do título e o rendimento estão inversamente relacionados, ou seja, conforme o rendimento aumenta, o preço diminui. No entanto, essa relação não é uma linha reta, mas uma curva convexa. A convexidade mede a curvatura dessa relação, ou seja, como a duração muda com uma mudança no rendimento do título.

A duração de um título é a relação linear entre o preço do título e as taxas de juros onde, conforme as taxas de juros aumentam, o preço do título diminui. Simplificando, uma duração mais alta implica que o preço do título é mais sensível às mudanças nas taxas. Para uma mudança pequena e repentina no título, a duração do rendimento é uma boa medida da sensibilidade do preço do título. No entanto, para mudanças maiores no rendimento, a medida de duração não é eficaz porque a relação não é linear e é uma curva. Existem quatro tipos diferentes de medidas de Duração, nomeadamente Duração de Macaulay, Duração Modificada, Duração Efetiva e Duração da Taxa Principal, que medem quanto tempo leva para o preço do título ser pago pelos fluxos de caixa internos. O que eles diferem é a forma como tratam as mudanças nas taxas de juros, as opções de títulos embutidos e as opções de resgate de títulos. Eles, no entanto,não leve em consideração a relação não linear entre preço e rendimento.

A convexidade mede a sensibilidade da duração do título à mudança em seu rendimento. A convexidade é uma boa medida para mudanças no preço dos títulos com maiores flutuações nas taxas de juros. Matematicamente falando, a convexidade é a segunda derivada da fórmula para a mudança nos preços dos títulos com uma mudança nas taxas de juros e uma primeira derivada da equação da duração.

Fórmula de convexidade da ligação

Exemplo de cálculo de convexidade

Para um título de valor nominal de US $ 1.000 com um cupom semestral de 8,0% e um rendimento de 10% e 6 anos até o vencimento e um preço atual de 911,37, a duração é 4,82 anos, a duração modificada é 4,59 e o cálculo para Convexidade seria:

Convexidade anual: Convexidade semestral / 4 = 26,2643 Convexidade semestral: 105,0573

No exemplo acima, uma convexidade de 26,2643 pode ser usada para prever a mudança de preço para uma mudança de 1% no rendimento seria:

Se a única duração modificada for usada:

Mudança no preço = - Duração modificada * Mudança no rendimento

Mudança no preço para aumento de 1% no rendimento = (- 4,59 * 1%) = -4,59%

Portanto, o preço diminuiria em 41,83

Para acomodar a forma convexa do gráfico, a mudança na fórmula do preço muda para:

Mudança no preço = [ - Duração modificada * Mudança no rendimento ] + [ 1/2 * Convexidade * (mudança no rendimento) 2 ]

Mudança no preço para aumento de 1% no rendimento = [ -4,59 * 1% ] + [1/2 * 26,2643 * 1%] = -4,46%

Portanto, o preço diminuiria em apenas 40,64 em vez de 41,83

Isso mostra como, para o mesmo aumento de 1% no rendimento, a queda de preço prevista muda se a única duração for usada em comparação com quando a convexidade da curva de rendimento de preço também é ajustada.

Portanto, o preço com um aumento de 1% no rendimento previsto pela duração modificada é 869,54 e conforme previsto usando a duração modificada e a convexidade do título é 870,74. Esta diferença de 1,12 na variação do preço deve-se ao fato de que a curva de rendimento de preços não é linear como assumido pela fórmula de duração.

Fórmula de aproximação da convexidade

Como visto, o cálculo da convexidade pode ser muito tedioso e longo, especialmente se o título for de longo prazo e tiver vários fluxos de caixa. A fórmula para a aproximação da convexidade é a seguinte:

Convexidade e gerenciamento de risco

Como pode ser visto na fórmula, a convexidade é uma função do preço do título, YTM (Yield to maturity), Tempo para o vencimento e a soma dos fluxos de caixa. O número de fluxos de cupom (fluxos de caixa) altera a duração e, portanto, a convexidade do título. A duração de um título zero é igual ao seu tempo até o vencimento, mas como ainda existe uma relação convexa entre seu preço e rendimento, os títulos de cupom zero têm a convexidade mais alta e seus preços mais sensíveis às variações no rendimento.

No gráfico acima, o Bond A é mais convexo do que o Bond B, embora ambos tenham a mesma duração e, portanto, o Bond A é menos afetado pelas mudanças nas taxas de juros.

A convexidade é uma ferramenta de gestão de risco usada para definir o quão arriscado é um título quanto mais a convexidade do título, mais é sua sensibilidade de preço aos movimentos das taxas de juros. Um título com maior convexidade tem uma variação de preço maior quando a taxa de juros cai do que um título com menor convexidade. Portanto, quando dois títulos semelhantes são avaliados para investimento com rendimento e duração semelhantes, aquele com maior convexidade é preferido em cenários de taxas de juros estáveis ou em queda, pois a mudança de preço é maior. Em um cenário de queda de taxa de juros, uma convexidade maior seria melhor, pois a perda de preço por um aumento nas taxas de juros seria menor.

Convexidade positiva e negativa

A convexidade pode ser positiva ou negativa. Um título tem convexidade positiva se o rendimento e a duração do título aumentam ou diminuem juntos, ou seja, eles têm uma correlação positiva. A curva de rendimento para isso normalmente se move para cima. Esse tipo é para um título que não tem uma opção de compra ou uma opção de pré-pagamento. As obrigações têm convexidade negativa quando o rendimento aumenta, a duração diminui, ou seja, existe uma correlação negativa entre o rendimento e a duração e a curva de rendimento desce. Normalmente, trata-se de títulos com opções de compra, títulos lastreados em hipotecas e aqueles títulos que têm uma opção de reembolso. Se o título com pré-pagamento ou opção de compra tiver um prêmio a ser pago pela saída antecipada, a convexidade pode se tornar positiva.

Os pagamentos de cupom e a periodicidade dos pagamentos do título contribuem para a convexidade do título. Se houver mais pagamentos de cupons periódicos ao longo da vida do título, a convexidade é maior, tornando-o mais imune aos riscos da taxa de juros, já que os pagamentos periódicos ajudam a negar o efeito da mudança nas taxas de juros de mercado. Se houver um pagamento de quantia fixa, a convexidade é a menos, tornando o investimento mais arriscado.

Convexidade de uma carteira de títulos

Para uma carteira de títulos, a convexidade mede o risco de todos os títulos juntos e é a média ponderada dos títulos individuais sem títulos ou o valor de mercado dos títulos sendo usados como pesos.

Embora a Convexidade leve em consideração a forma não linear da curva de preço-rendimento e ajuste para a previsão da mudança de preço, ainda há algum erro, pois é apenas a segunda derivada da equação preço-rendimento. Para obter um preço mais preciso para uma mudança no rendimento, adicionar o próximo derivado resultaria em um preço muito mais próximo do preço real do título. Hoje, com sofisticados modelos de computador prevendo preços, a convexidade é mais uma medida do risco do título ou da carteira de títulos. Mais convexo o título ou a carteira de títulos é menos arriscado, pois a mudança de preço para uma redução nas taxas de juros é menor. Assim, um título mais convexo teria um rendimento menor, pois o preço de mercado é de menor risco.

Risco de taxa de juros e convexidade

A mensuração do risco de um título envolve uma série de riscos. Estes incluem, mas não estão limitados a:

- Risco de mercado que muda na taxa de juros do mercado de forma não lucrativa

- Risco de pré-pagamento de o título ser reembolsado antes da data de vencimento, interrompendo os fluxos de caixa

- Risco de inadimplência de que o emissor do título não pague os juros ou o valor do principal

O risco da taxa de juros é um risco universal para todos os detentores de títulos, pois todo aumento na taxa de juros reduziria os preços e toda diminuição na taxa de juros aumentaria o preço do título. Este risco de taxa de juros é medido pela duração modificada e é posteriormente refinado pela convexidade. A convexidade é uma medida de risco sistêmico, pois mede o efeito da mudança no valor da carteira de títulos com uma mudança maior na taxa de juros de mercado, enquanto a duração modificada é suficiente para prever mudanças menores nas taxas de juros.

Conforme mencionado anteriormente, a convexidade é positiva para títulos regulares, mas para títulos com opções como títulos resgatáveis e títulos lastreados em hipotecas (que têm opção de pré-pagamento), os títulos têm convexidade negativa com taxas de juros mais baixas à medida que o risco de pré-pagamento aumenta. Para esses títulos com convexidade negativa, os preços não aumentam significativamente com uma redução nas taxas de juros, uma vez que os fluxos de caixa mudam devido ao pré-pagamento e chamadas antecipadas.

À medida que o fluxo de caixa é mais espalhado, a convexidade aumenta à medida que o risco da taxa de juros aumenta com mais lacunas entre os fluxos de caixa. Portanto, a convexidade como medida é mais útil se os cupons forem mais espalhados e de menor valor. Se tivermos um título de cupom zero e uma carteira de títulos de cupom zero, a convexidade é a seguinte:

- a duração do título de cupom zero que é igual ao seu vencimento (já que há apenas um fluxo de caixa) e, portanto, sua convexidade é muito alta

- enquanto a duração da carteira de obrigações de cupom zero pode ser ajustada como a de uma única obrigação de cupom zero, variando o valor nominal e de vencimento das obrigações de cupom zero dentro da carteira. No entanto, a convexidade dessa carteira é maior do que o título de cupom zero único. Isso ocorre porque os fluxos de caixa dos títulos da carteira são mais dispersos do que os de um único título de cupom zero.

A convexidade de títulos com opção de venda é positiva, enquanto a de títulos com opção de compra é negativa. Isso ocorre porque, quando uma opção de venda está no dinheiro, se o mercado cair, você pode colocar o título ou se o mercado subir, você preserva todos os fluxos de caixa. Isso torna a convexidade positiva, entretanto, ou um título com opção de compra, o emissor pagaria o título se a taxa de juros de mercado diminuir, e se a taxa de mercado aumentar, o fluxo de caixa será preservado. Devido à possível mudança nos fluxos de caixa, a convexidade do título é negativa à medida que as taxas de juros diminuem.

A convexidade medida do título quando não há mudança esperada nos fluxos de caixa futuros é chamada de convexidade modificada. Quando há mudanças esperadas nos fluxos de caixa futuros, a convexidade que é medida é a convexidade efetiva.

Conclusão

A convexidade surge devido à forma da curva de preço-rendimento. Se o gráfico de rendimento do mercado fosse plano e todas as mudanças nos preços fossem paralelas e, em seguida, mais convexa a carteira, melhor teria seu desempenho e não haveria lugar para arbitragem. No entanto, como o gráfico de rendimento é curvo, para títulos de longo prazo, a curva de rendimento de preço é em forma de corcunda para acomodar a convexidade inferior no último prazo.

Por fim, a convexidade é uma medida do título ou da sensibilidade da carteira à taxa de juros e deve ser usada para avaliar o investimento com base no perfil de risco do investidor.