O que é Altman Z Score?

O escore Z de Altman é um tipo de escore Z, que foi publicado por Edward I. Altman em 1968 como uma fórmula de escore Z, usada para prever as chances de falência. Essa metodologia pode ser usada para prever a chance de uma organização empresarial entrar em processo de falência em um determinado período, que geralmente é de cerca de 2 anos.

Este método tem sucesso em prever a situação de dificuldades financeiras em qualquer empresa. A pontuação Z de Altman pode ajudar a medir a saúde financeira de uma organização empresarial pelo uso de vários valores de balanço patrimonial e receita corporativa.

Altman Z Score Formula

Esta fórmula é basicamente projetada para empresas manufatureiras de capital aberto com valores de mais de $ 1 milhão de patrimônio líquido.

Os 5 índices financeiros usados no cálculo desta fórmula de pontuação Altman Z são os seguintes:

| Razão financeira usada | A fórmula para o índice financeiro |

| UMA | Capital de giro / ativos totais |

| B | Lucros retidos / ativos totais |

| C | Lucro antes de juros e pagamento de tarefas / ativos totais |

| D | O valor de mercado do patrimônio / ativos totais |

| E | Vendas totais / ativos totais |

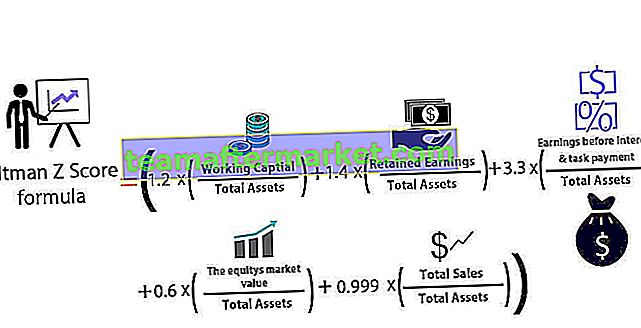

A fórmula para este modelo para determinar a probabilidade de uma empresa fechar a falência é:

Fórmula Altman Z Score = (1,2 x A) + (1,4 x B) + (3,3 x C) + (0,6 x D) + (0,999 x E)

- Nesse modelo, se o valor Z for maior que 2,99, a empresa é considerada na “zona segura” e tem uma probabilidade insignificante de declarar falência.

- Se o valor Z estiver entre 2,99 e 1,81, então a empresa está na “zona cinzenta” e tem uma probabilidade moderada de falência.

- E, finalmente, se o valor de Z for inferior a 1,81, então se diz que está na “zona de perigo” e tem uma probabilidade muito alta de atingir o estágio de falência.

Aplicação do Altman Z Score na previsão de falências

- O valor da pontuação Altman Z é geralmente em torno de - 0,25 para empresas que têm a maior probabilidade de falir. Por outro lado, para empresas com a menor probabilidade de entrar em falência, o valor do escore Z de Altman chega a + 4,48.

- Essa fórmula é útil para os investidores determinarem se devem considerar a compra de uma ação ou a venda de algumas das ações que possuem. Geralmente, a pontuação de Altman Z abaixo de 1,8 indica que a empresa está sob a chance de entrar em falência. Por outro lado, as empresas com a pontuação de Altman Z acima de 3 são consideradas menos propensas à falência. Portanto, um investidor pode decidir comprar uma ação se a pontuação de Altman Z estiver mais perto do valor 3 e, da mesma forma, ele pode decidir vender uma ação se o valor estiver mais perto de 1,8.

- Em 2007, os títulos relacionados a ativos específicos receberam classificações de crédito mais altas do que deveriam. No entanto, as empresas foram corretamente previstas para aumentar seu risco financeiro e deveriam estar caminhando para a falência. Altman calculou que a pontuação Z de Altman mediana das empresas em 2007 era de 1,81. As classificações de crédito dessas empresas eram iguais às do índice financeiro B, que é usado na fórmula de Z acima. Ele indicou que quase metade das empresas está sendo avaliada abaixo, e elas estavam extremamente angustiadas e tinham uma alta probabilidade de atingir o estágio de falência.

- Portanto, os cálculos do Z Score de Altman o levaram a acreditar que ocorreria uma crise e que haveria um colapso no mercado de crédito. Altman acreditava que a crise resultaria da inadimplência da empresa. No entanto, o colapso começou com títulos lastreados em hipotecas (MBS). Ainda assim, as empresas logo entraram em default em 2009, pela segunda maior taxa da história, conforme previsto pelo modelo de Altman.

Pontuação Altman Z para empresas privadas:

A fórmula original é modificada para caber no caso de empresas privadas, e os índices de negócios usados neste caso são:

| Razão financeira usada | A fórmula para o índice financeiro |

| UMA | (Ativo Circulante - Passivo Circulante) / Ativo Total |

| B | Lucros retidos / ativos totais |

| C | Lucro antes de juros e impostos / ativos totais |

| D | Valor contábil do patrimônio líquido / total do passivo |

| E | Vendas / ativos totais |

A fórmula real do Altman Z Score para este modelo para determinar a probabilidade de uma empresa fechar falência é:

Z '= (0,717 x A) + (0,847 x B) + (3,107 x C) + (0,420 x D) + (0,998 x E)

- Nesse modelo, se o valor Z for maior que 2,99, a empresa é considerada na “zona segura” e tem uma probabilidade insignificante de declarar falência.

- Se o valor de Z estiver entre 2,99 e 1,23, diz-se que a empresa está na “zona cinzenta” e tem uma chance moderada de falência.

- E, finalmente, se o valor de Z estiver abaixo de 1,23, então se diz que está em “zona de perigo” e tem uma probabilidade muito alta de atingir o estágio de falência.

Pontuação Altman Z para empresas não manufatureiras (mercados desenvolvidos e emergentes)

A fórmula original foi ligeiramente modificada para ser usada no caso de empresas que não são manufatureiras e operam em mercados emergentes. Usamos apenas quatro índices financeiros neste modelo. As quatro proporções são as seguintes:

| Rácios de negócios usados | A fórmula para a relação de negócios |

| UMA | (Ativo Circulante - Passivo Circulante) / Ativo Total |

| B | Lucros retidos / ativos totais |

| C | Lucro antes de juros e impostos / ativos totais |

| D | Valor contábil do patrimônio líquido / total do passivo |

A fórmula real do Altman Z Score para este modelo para determinar a probabilidade de uma empresa não-manufatureira, operando em mercados desenvolvidos, entrar em falência é a seguinte:

Z '' = (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

A fórmula real Altman Z Score formula para este modelo para determinar a probabilidade de uma empresa não-manufatureira operando em mercados emergentes declarar falência é a seguinte:

Z '' = 3,25 + (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- Nesse modelo, se o valor de Z for maior que 2,6, diz-se que a empresa está na “zona segura” e tem uma probabilidade insignificante de declarar falência.

- Se o valor Z estiver entre 2,6 e 1,1, então a empresa está na “zona cinzenta” e tem uma chance moderada de falência.

- Se o valor de Z for inferior a 1,1, diz-se que está na “zona de perigo” e tem uma probabilidade muito elevada de atingir a fase de falência.

Conclusão

O Alman Z-Score é uma métrica amplamente usada com amplas aplicações. É um dos vários modelos de marcação de crédito já em uso que combinam indicadores financeiros quantificáveis com um pequeno conjunto de variáveis, o que nos ajudará a prever se uma empresa irá ou não falir financeiramente ou entrar em falência.

No entanto, ao longo dos anos, desde sua introdução, o Z-Score foi aprimorado para se tornar um entre os preditores confiáveis de falência, e muitos analistas hoje em dia usam esse método acima de qualquer outro devido às suas amplas aplicações. Na verdade, uma vez que Altman reavaliou suas estratégias examinando 86 empresas em dificuldades de 1969 a 1975 e 110 empresas falidas de 1976 a 1995 e mais tarde 120 empresas falidas de 1996 a 1999. O Z-Score tinha um nível de precisão entre 82% - 94%, valor superior ao alcançado por qualquer uma das metodologias existentes.

No entanto, o lema “entra lixo, sai lixo” também se aplica aqui. Portanto, se os dados financeiros de uma empresa ou os dados de entrada forem enganosos ou incorretos, o Z-Score irá dar errado e não será útil em nada em nossa análise e previsão de falência.