O que é análise de proporção?

A análise de índice é um método matemático no qual diferentes índices financeiros de uma empresa, retirados das planilhas financeiras e outras informações disponíveis publicamente, são analisados para obter insights sobre os detalhes financeiros e operacionais da empresa.

Este é o guia mais completo para Análise de Rácio / Análise de Demonstrações Financeiras.

Este guia escrito por especialistas vai além do jargão usual e explora a análise prática das demonstrações financeiras, usada por banqueiros de investimento e analistas de pesquisa de ações.

Aqui, peguei o estudo de caso da Colgate e calculei as taxas no Excel a partir do zero.

Observe que este guia de análise de rácio das demonstrações financeiras tem mais de 9.000 palavras e levei 4 semanas para ser concluído. Para salvar esta página para referência futura e não se esqueça de compartilhá-la :-)

MAIS IMPORTANTE - Baixe o modelo do Colgate Ratio Excel para seguir as instruções

Baixe o modelo do Excel para análise de proporção da Colgate

Baixe estes modelos do Colgate Excel resolvidos e não resolvidos

Você pode usar a navegação a seguir para selecionar e aprender a análise de índice do tópico de demonstração financeira que deseja enfocar. Além disso, você pode filtrar diretamente os conceitos centrais ou a aplicação de tipos de análise nos estudos de caso da Colgate ou optar por aprender ambos simultaneamente com os itens abaixo.

Eu quero aprender

Análise vertical Análise horizontal Análise de tendência

Eu quero aprender os tipos de análise de razão.

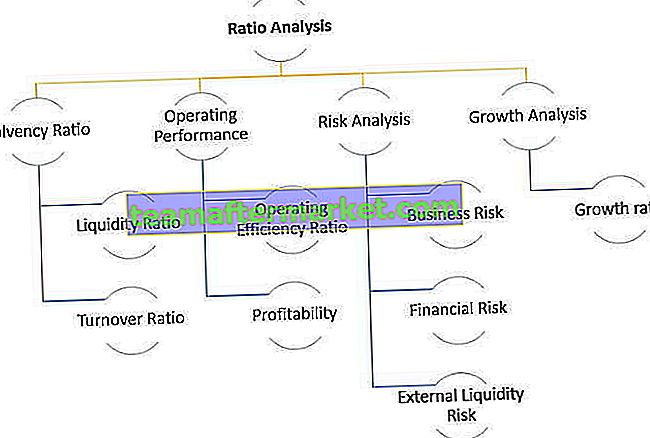

Taxa de solvência; Desempenho operacional; Análise de risco; Análise de crescimento

Eu quero aprender o seguinte

Estudos de caso da ConceptColgate

| Análise de proporção em finanças (leia-me primeiro) |

Etapa 1 - Baixe o modelo de análise de proporção de modelo do Colgate Excel. Você usará este modelo para a análise

Faça o download do modelo de análise de proporção da Colgate

Etapa 2 - Observe que você receberá dois modelos - 1) Modelo Colgate não resolvido 2) Modelo Colgate resolvido

Etapa 3 - Você deve começar com o modelo de modelo Colgate não resolvido. Siga as instruções passo a passo de cálculo de Análise de Razão para análise.

Etapa 4 - Aprendizagem feliz!

Índice

Facilitei a navegação para você aprender os Tipos de Análise de Razão.

- Taxa de liquidez

- Coeficiente de solvabilidade

- Taxas de rotatividade

- Performance operacional

- Operando eficientemente

- Lucratividade operacional

- Análise de risco

- Risco do negócio

- Risco financeiro

- Risco de liquidez externa

- Análise de crescimento

Objetivo da Análise de Razão em Finanças

O objetivo da Análise de Índice é avaliar o desempenho da gestão em Rentabilidade, Eficiência e Risco

Embora as informações das demonstrações financeiras sejam históricas, elas são usadas para projetar o desempenho futuro

A análise de razão pode ser feita usando três métodos -

- Análise vertical (também chamada de análise de declarações de tamanho comum) - Compara cada item com o caso base das demonstrações financeiras. Todos os itens da demonstração de resultados são expressos como uma porcentagem das vendas. Os itens do balanço são expressos como uma porcentagem do total de ativos ou passivos totais (observe o total de ativos = total de passivos)

- Análise horizontal - compara as duas demonstrações financeiras (demonstração de resultados, balanço) para determinar a alteração absoluta, bem como as alterações percentuais.

- Análise de proporção - coloca importantes variáveis de negócios em perspectiva, comparando-as com outros números. Ele fornece uma relação significativa entre os valores individuais nas demonstrações financeiras.

Então, qual é o melhor quando se trata de análise de proporção ?

Obviamente, você não pode escolher um único método como o melhor e o ÚNICO método para fazer a análise de razão.

Você precisa fazer todas as TRÊS análises para obter uma imagem completa da Empresa.

Vejamos cada um deles um por um.

Análise Vertical

A análise vertical é uma técnica usada para identificar onde uma empresa aplicou seus recursos e em que proporções esses recursos são distribuídos entre os vários balanços e contas de resultado. A análise determina o peso relativo de cada conta e sua participação nos recursos de ativos ou geração de receita

Análise Vertical - Declaração de Renda

- Na demonstração de resultados, a análise vertical é uma ferramenta universal para medir o desempenho relativo da empresa ano a ano em termos de custo e lucratividade.

- Deve sempre ser incluído como parte de qualquer análise financeira. Aqui, as percentagens são calculadas em relação às Vendas, que são consideradas 100%.

- Esse esforço de análise vertical na demonstração de resultados é frequentemente referido como análise de margem, uma vez que produz as diferentes margens em relação às vendas.

- Também nos ajuda a fazer a análise de séries temporais (como as margens aumentaram / diminuíram ao longo dos anos) e também ajuda na análise transversal com outras empresas comparáveis do setor.

Análise vertical da declaração de renda: estudo de caso da Colgate

- Para cada ano, os itens de linha da declaração de renda são divididos pelo número da linha superior (vendas líquidas) de seu respectivo ano.

- Por exemplo, para Lucro bruto, é Lucro bruto / Vendas líquidas. Da mesma forma para outros números

O que podemos interpretar com a Análise Vertical da Colgate Palmolive

- A análise de proporção vertical nos ajuda a analisar tendências históricas.

- Observe que na análise vertical, só chegamos ao ponto de fazer as perguntas certas (identificação de problemas). No entanto, não obtemos respostas às nossas perguntas aqui.

- Na Colgate, notamos que a margem de lucro bruto (Lucro Bruto / Vendas Líquidas) tem ficado na faixa de 56% -59%. Por que flutuar?

- Observamos também que as despesas gerais e administrativas com vendas (SG&A) diminuíram de 36,1% em 2007 para 34,1% no exercício findo em 2015. Por quê?

- Além disso, observe que o lucro operacional caiu significativamente em 2015. Por quê?

- O lucro líquido diminuiu substancialmente para menos de 10%. Por quê?

- Além disso, as taxas de imposto efetivas saltaram para 44% em 2015 (de 2008 a 2014, estava na faixa de 32-33%). Por quê?

Análise vertical - Balanço (razão de tamanho comum?)

- A Análise Vertical do Balanço normaliza o Balanço e expressa cada item na percentagem do total de ativos / passivos.

- Isso nos ajuda a entender como cada item do balanço patrimonial mudou ao longo dos anos. Para, por exemplo. A dívida aumentou ou diminuiu?

- Também ajuda na análise transversal (comparando a solidez do balanço patrimonial com outras empresas comparáveis)

Análise vertical do balanço patrimonial: estudo de caso da Colgate

- Para cada ano, os itens de linha do balanço patrimonial são divididos pelo número dos principais ativos (ou passivos totais) do ano.

- Por exemplo, para contas a receber, calculamos como contas a receber / total de ativos. Da mesma forma para outros itens do balanço

Interpretação da Análise Vertical da Colgate

- Caixa e equivalentes de caixa aumentaram de 4,2% em 2007 e atualmente representam 8,1% do total de ativos. Por que tanto dinheiro?

- As contas a receber diminuíram de 16,6% em 2007 para 11,9% em 2015. Isso significa condições de política de crédito mais rígidas?

- Os estoques também diminuíram, de 11,6% para 9,9% no geral. Por quê?

- O que está incluído em “outros ativos circulantes”? Mostra um aumento constante de 3,3% para 6,7% dos ativos totais nos últimos 9 anos.

- O que está incluído em outros ativos? Por que mostra uma tendência flutuante?

- Do lado do passivo, pode haver muitas observações que podemos destacar. As contas a pagar diminuíram continuamente ao longo dos últimos 9 anos e atualmente representam 9,3% do total do ativo.

- Por que houve um salto significativo da Dívida de Longo Prazo para 52,4% em 2015? Para isso, precisamos investigar isso nos 10K?

- Os interesses que não controlam também aumentaram ao longo do período de 9 anos e estão agora em 2,1%

Análise Horizontal

A análise horizontal é uma técnica usada para avaliar tendências ao longo do tempo, calculando aumentos ou diminuições percentuais em relação a um ano base. Ele fornece uma ligação analítica entre contas calculadas em datas diferentes usando a moeda com poderes de compra diferentes. Com efeito, esta análise indexa as contas e compara a evolução destas ao longo do tempo.Tal como acontece com a metodologia de análise vertical, surgirão questões que precisam ser investigadas e complementadas com outras técnicas de análise financeira. O foco é procurar sintomas de problemas que podem ser diagnosticados por meio de técnicas adicionais. Vejamos um exemplo.

Análise horizontal da declaração de renda da Colgate

Calculamos a taxa de crescimento de cada um dos itens de linha em relação ao ano anterior.Por exemplo, para encontrar a taxa de crescimento das vendas líquidas de 2015, a fórmula é (Vendas líquidas 2015 - Vendas líquidas 2014) / Vendas líquidas 2014

O que podemos interpretar com a Análise Horizontal da Colgate Palmolive

- Nos últimos dois anos, a Colgate viu uma queda nos números das vendas líquidas. Em 2015, a Colgate teve um decréscimo de -7,2% em 2015. Por quê?

- O custo com vendas, porém, diminuiu (positivo do ponto de vista da empresa). Porque isto é assim?

- O Lucro Líquido diminuiu nos últimos três anos, com queda de até 36,5% em 2015.

Análise de tendências

A Análise de Tendências compara o crescimento geral dos principais itens de linha das demonstrações financeiras ao longo dos anos a partir do caso base.

Por exemplo, no caso da Colgate, assumimos que 2007 é o caso base e analisamos o desempenho em Vendas e Lucro Líquido ao longo dos anos.

- Observamos que as vendas aumentaram apenas 16,3% em um período de 8 anos (2008-2015).

- Observamos também que o lucro líquido geral diminuiu 20,3% no período de 8 anos.

Estrutura para Análise de Razão

A análise de índices das demonstrações financeiras é outra ferramenta que ajuda a identificar mudanças na situação financeira de uma empresa. Um único índice não é suficiente para julgar adequadamente a situação financeira da empresa. Vários índices devem ser analisados em conjunto e comparados com os índices do ano anterior ou mesmo com outras empresas do mesmo setor. Este aspecto comparativo da análise é extremamente importante na análise financeira. É importante notar que as proporções são parâmetros e não medidas precisas ou absolutas. Assim, as proporções devem ser interpretadas com cautela para evitar conclusões errôneas. Um analista deve tentar ir atrás dos números, colocá-los em sua perspectiva adequada e, se necessário, fazer as perguntas certas para outros tipos de análise de razão.

Análise da taxa de solvência

O tipo de análise do índice de solvência é basicamente subdividido em duas partes - Análise de liquidez e Análise de volume de negócios das demonstrações financeiras. Eles são subdivididos em 10 proporções, como pode ser visto no diagrama abaixo.

Discutiremos cada subcategoria, uma por uma.

Análise de Razão de Liquidez

A análise do índice de liquidez mede a liquidez dos ativos da empresa (com que facilidade os ativos podem ser convertidos em caixa) em comparação com seus passivos circulantes. Existem três índices de liquidez comuns

- Análise atual

- Taxa de teste de ácido (ou ativo rápido)

- Razão de caixa

# 1 - Razão atual

Qual é a proporção atual?

O índice atual é o índice mais utilizado para medir a liquidez da empresa, pois é uma medida rápida, intuitiva e fácil de entender a relação entre o ativo circulante e o passivo circulante. Basicamente, ele responde a esta pergunta: “Quantos dólares em ativos circulantes a empresa tem para cobrir cada $ de passivos circulantes”.

Fórmula da relação atual = Ativo Circulante / Passivo CirculanteVamos dar um exemplo simples de cálculo de proporção atual,

Ativo Circulante = $ 200 Passivo Circulante = $ 100Razão atual = $ 200 / $ 100 = 2,0x

Isso implica que a empresa tem dois dólares de ativo circulante para cada dólar de passivo circulante.

Interpretação do analista da relação atual

- O índice atual nos fornece uma estimativa aproximada de se a empresa seria capaz de “sobreviver” por um ano ou não. Se o Ativo Circulante for maior que o Passivo Circulante, interpretamos que a empresa pode liquidar seu ativo circulante e pagar seu passivo circulante e sobreviver pelo menos por um ciclo operacional.

- O índice atual em si não nos fornece detalhes completos sobre a qualidade dos ativos circulantes e se eles são totalmente realizáveis.

- Se o ativo circulante consistir principalmente em contas a receber, devemos investigar a possibilidade de recebimento de tais contas a receber.

- Se os ativos circulantes consistirem em grandes estoques, devemos estar atentos ao fato de que os estoques levarão mais tempo para serem convertidos em dinheiro, pois não podem ser vendidos prontamente. Os estoques são ativos muito menos líquidos do que contas a receber.

- Os prazos médios de ativos e passivos circulantes também devem ser considerados. Se os passivos circulantes vencerem no próximo mês, os ativos circulantes que fornecem liquidez em 180 dias podem não ser muito úteis.

Análise do Current Ratio - Exemplo de estudo de caso da Colgate

Vamos agora calcular os índices atuais para a Colgate.

- A Colgate tem mantido uma proporção de corrente saudável superior a 1 nos últimos 10 anos.

- A proporção atual da Colgate para 2015 era de 1,24x. Isso implica que os ativos circulantes da Colgate são mais do que os passivos circulantes da Colgate.

- No entanto, ainda precisamos investigar a qualidade e liquidez dos Ativos Correntes. Observamos que cerca de 45% do ativo circulante em 2015 é composto por Estoques e Outros Ativos Circulantes. Isso pode afetar a posição de liquidez da Colgate.

- Ao investigar o estoque da Colgate, observamos que a maior parte do estoque consiste em produtos acabados (que é melhor em liquidez do que o fornecimento de matérias-primas e trabalhos em andamento).

fonte: Relatório 10K da Colgate 2015, Pg - 100

Abaixo está uma rápida comparação da relação atual da Colgate vs. P&G vs. Unilever

fonte: ycharts

- O índice atual da Colgate, em comparação com seu grupo de pares (P&G e Unilever), parece ser muito melhor.

- O índice atual da Unilever parece estar diminuindo nos últimos 5 anos. No entanto, o índice atual da P&G permaneceu inferior a 1 nos últimos 10 anos ou mais.

# 2 - Análise de Quick Ratio

O que é um Quick Ratio?

- Às vezes, os ativos circulantes podem conter grandes quantidades de estoque, despesas pré-pagas etc.

- Para resolver esse problema, se considerarmos os únicos ativos mais líquidos, como Caixa e Equivalentes de Caixa e Contas a Receber, isso deve nos fornecer uma imagem melhor da cobertura das obrigações de curto prazo.

- Esta relação é conhecida como Quick Ratio ou Acid Test.

- A regra geral para um índice de teste de ácido saudável é 1,0.

Vamos dar um exemplo simples de cálculo de proporção rápida,

Caixa e equivalentes de caixa = $ 100Contas a receber = $ 500

Passivo Circulante = $ 1000

Então Quick Ratio = ($ 100 + $ 500) / $ 1000 = 0,6x

Interpretação do analista

- Contas a receber são mais líquidas do que os estoques.

- Isso ocorre porque as contas a receber se convertem diretamente em dinheiro após o período de crédito; entretanto, os estoques são primeiro convertidos em contas a receber, que por sua vez levam mais tempo para se converter em dinheiro.

- Além disso, pode haver incerteza quanto ao valor real do estoque realizado, pois parte dele pode se tornar obsoleto, os preços podem mudar ou pode ser danificado.

- É importante destacar que um índice de liquidez imediata baixo nem sempre significa problemas de liquidez para a empresa. Você pode encontrar taxas de liquidez imediata baixas em empresas que vendem à vista (por exemplo, restaurantes, supermercados, etc.). Nestes negócios, não existem contas a receber; no entanto, pode haver uma enorme pilha de estoque.

Análise de Quick Ratio - Exemplo de estudo de caso da Colgate

Vejamos agora a Interpretação Quick Ratio na Colgate.

O quick Ratio da Colgate é relativamente saudável (entre 0,56x - 0,73x). Esse teste ácido nos mostra a capacidade da empresa de pagar passivos de curto prazo usando contas a receber e caixa e equivalentes de caixa.

Abaixo está uma rápida comparação da análise de Quick Ratio da Colgate vs. P&G vs. Unilever

fonte: ycharts

fonte: ycharts

Em comparação com seus pares, a Colgate tem uma proporção rápida muito saudável.

Embora o Quick Ratio da Unilever tenha diminuído nos últimos 5-6 anos, também observamos que o índice Quick da P&G é muito menor do que o da Colgate.

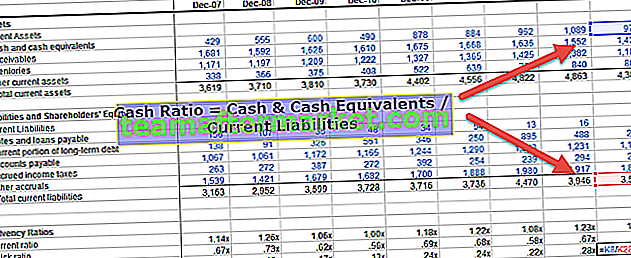

# 3 - Análise do Cash Ratio

Qual é a relação de caixa?

O índice de cobertura de caixa considera apenas o caixa e os equivalentes de caixa (existem os ativos mais líquidos dentro do ativo circulante). Se a empresa tiver um índice de caixa mais alto, é mais provável que consiga pagar suas obrigações de curto prazo.

Fórmula de proporção de caixa = Caixa e equivalentes de caixa / Passivo circulanteVamos dar um exemplo simples de cálculo de proporção de caixa,

Dinheiro e equivalentes de caixa = $ 500Passivo Circulante = $ 1000

Então Quick Ratio = $ 500 / $ 1000 = 0,5x

Interpretação do analista

- Todos os três índices - índices atuais, índices rápidos e índices de caixa devem ser examinados para entender o quadro completo da posição de liquidez da empresa.

- O índice de caixa é o teste de liquidez final. Se esse número for grande, podemos obviamente presumir que a empresa tem caixa suficiente em seu banco para pagar suas obrigações de curto prazo.

Proporção de caixa - Exemplo de estudo de caso da Colgate

Vamos calcular o Cash Ratios na Colgate.

A Colgate tem mantido uma proporção de caixa saudável de 0,1x a 0,28x nos últimos 10 anos. Com esse índice de caixa mais alto, a empresa está em melhor posição para pagar seu passivo circulante.

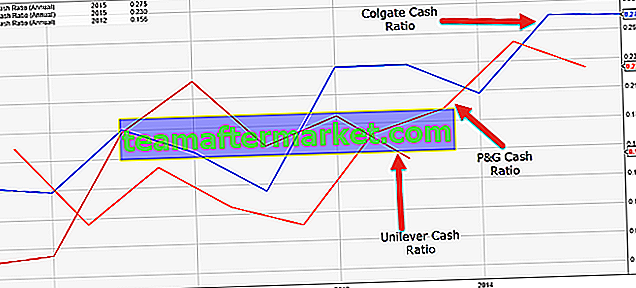

Abaixo está uma rápida comparação da relação de caixa da Colgate vs. P&G vs. Unilever

fonte: ycharts

fonte: ycharts

O índice de caixa da Colgate, em comparação com seus pares, parece ser muito superior.

O índice de caixa da Unilever tem diminuído nos últimos 5-6 anos.

O índice de caixa da P&G tem melhorado continuamente nos últimos 3-4 anos.

Taxas de rotatividade

Vimos nos três índices de liquidez acima (atuais, rápidos e de caixa) que isso responde à pergunta: “Se a empresa tem ativos líquidos suficientes para liquidar seus passivos circulantes”. Portanto, essa proporção gira em torno dos valores em $.

No entanto, quando olhamos para a análise do índice de rotatividade, tentamos analisar a liquidez de “quanto tempo levará para a empresa converter o estoque e contas a receber em dinheiro ou o tempo que levará para pagar seus fornecedores”.

As taxas de rotatividade comumente usadas incluem:

- 4) Rotatividade de contas a receber

- 5) Dias de contas a receber

- 6) Giro de estoque

- 7) Dias de estoque

- 8) Rotatividade de contas a pagar

- 9) Dias a pagar

- 10) Ciclo de conversão de dinheiro

# 4 - Análise do Índice de Rotatividade de Recebíveis

O que é a análise do Índice de Rotatividade de Recebíveis?

- O Índice de Rotatividade de Contas a Receber pode ser calculado dividindo as Vendas a Crédito por Contas a Receber.

- Intuitivamente. fornece-nos o número de vezes que contas a receber (vendas a crédito) são convertidas em vendas à vista

- Contas a receber podem ser calculadas para o ano inteiro ou para um trimestre específico.

- Para calcular as contas a receber de um trimestre, deve-se considerar as vendas anualizadas no numerador.

Vamos dar um exemplo simples de cálculo de rotatividade de contas a receber,

Vendas = $ 1000O crédito dado é de 80%

Contas a receber = $ 200

Vendas a crédito = 80% de $ 1000 = $ 800

Rotatividade de contas a receber = $ 800 / $ 200 = 4,0x

Interpretação do analista

- Observe que as vendas totais incluem vendas à vista + vendas a crédito. Apenas as vendas a crédito são convertidas em contas a receber; portanto, devemos aceitar apenas vendas a crédito.

- Se uma empresa vende a maioria de seus itens em uma base de caixa, não haverá vendas a crédito.

- Os números das vendas a crédito podem não estar disponíveis diretamente no relatório anual. Você pode ter que se aprofundar na discussão e análise da administração para entender esse número.

- Se ainda for difícil encontrar a porcentagem das vendas a crédito, dê uma olhada nas teleconferências em que os analistas questionam a administração sobre variáveis de negócios relevantes. Às vezes, não está disponível.

Contas a Receber - Exemplo Colgate

- Para o cálculo do giro dos recebíveis, consideramos a média dos recebíveis. Consideramos os números “médios” por serem itens de balanço.

- Pois, por exemplo, conforme demonstrado na imagem abaixo, pegamos a média de recebíveis de 2014 e 2015.

- Além disso, observe que parti do pressuposto de que 100% das vendas da Colgate foram "Vendas a crédito".

- Observamos que o Giro de Recebíveis foi inferior a 10x em 2008-2010. No entanto, melhorou significativamente nos últimos 8 anos e esteve perto de 11x em 2015.

- Maior giro de contas a receber implica uma maior frequência de conversão de contas a receber em dinheiro (isso é bom!)

Abaixo está uma rápida comparação do giro de recebíveis da Colgate vs. P&G vs. Unilever

- Observamos que o índice de rotatividade de recebíveis da P&G é um pouco maior do que o da Colgate.

- O giro de Recebíveis da Unilever está mais próximo do da Colgate.

fonte: ycharts

# 5 - Dias a receber

O que são dias a receber?

Os dias a receber estão diretamente relacionados com o Volume de Contas a Receber. As contas a receber de dias expressam a mesma informação, mas em termos de um número de dias em um ano. Isso fornece uma medida intuitiva dos dias de cobrança de contas a receber.Você pode calcular os dias de contas a receber com base nos números do balanço do final do ano.

Muitos analistas, no entanto, preferem usar o número médio de contas a receber do balanço para calcular o período médio de cobrança. (uma maneira certa é usar o balanço médio)

Fórmula de dias de contas a receber = Número de dias do ano / Rotação de contas a receberVamos pegar o exemplo anterior e descobrir os dias a receber.

Tomemos um exemplo simples de cálculo de dias a receber,

Rotatividade de contas a receber = 4,0xNúmero de dias em um ano = 365

Dias a receber = 365 / 4,0x = 91,25 dias ~ 91 dias

Isso significa que leva 91 dias para a empresa converter os recebíveis em dinheiro.

Interpretação do analista

- O número de dias necessários para a maioria dos analistas é 365; no entanto, alguns analistas também usam 360 como o número de dias do ano. Isso normalmente é feito para simplificar os cálculos.

- Os dias de contas a receber devem ser comparados com o prazo médio de crédito oferecido pela empresa. Por exemplo, no caso acima, se o Prazo de Crédito oferecido pela empresa é de 120 dias e eles estão recebendo dinheiro em apenas 91 dias, isso significa que a empresa está indo bem na cobrança de seus créditos.

- Porém, se o prazo de crédito oferecido for de 60 dias, pode-se encontrar no balanço patrimonial um montante significativo de contas a receber anteriores, o que obviamente não é bom do ponto de vista da empresa.

Dias a receber - Exemplo de estudo de caso da Colgate

- Vamos calcular os dias a receber da Colgate. Para calcular os Dias a Receber, consideramos a hipótese de 365 dias.

- Como já havíamos calculado o giro de contas a receber acima, podemos calcular facilmente as contas a receber do dia agora.

Dias de recebimento ou dias médios de recebimento de recebimento diminuíram de cerca de 40 dias em 2008 para 34 dias em 2015.

Dias de recebimento ou dias médios de recebimento de recebimento diminuíram de cerca de 40 dias em 2008 para 34 dias em 2015. - Isso significa que a Colgate está fazendo um trabalho melhor na cobrança de seus recebíveis. Eles podem ter começado a implementar uma política de crédito mais rígida.

Dias de recebimento ou dias médios de recebimento de recebimento diminuíram de cerca de 40 dias em 2008 para 34 dias em 2015.

Dias de recebimento ou dias médios de recebimento de recebimento diminuíram de cerca de 40 dias em 2008 para 34 dias em 2015.

# 6 - Análise da taxa de rotatividade de estoque

O que é a análise da Taxa de Rotatividade de Estoque?

O Inventory Ratio significa quantas vezes os estoques são restaurados durante o ano. Ele pode ser calculado pegando o custo dos bens vendidos e dividindo pelo estoque. Fórmula de giro de estoque = Custo das mercadorias vendidas / Estoque.

Tomemos um exemplo simples de cálculo da taxa de rotatividade de estoque.

Custo dos bens vendidos = $ 500Estoque = $ 100

Taxa de rotatividade de estoque = $ 500 / $ 100 = 5,0x

Isso significa que, durante o ano, o estoque é usado 5 vezes e é restaurado aos níveis originais.

Interpretação do analista

Você pode notar que quando calculamos o giro de contas a receber, pegamos Vendas (Vendas a Crédito); no entanto, na taxa de giro de estoque, consideramos o custo dos produtos vendidos. Por quê?

A razão é que, quando pensamos em recebíveis, ele vem diretamente de Vendas feitas a crédito. No entanto, o custo dos produtos vendidos está diretamente relacionado ao estoque e é contabilizado no balanço patrimonial ao custo.

Para obter uma compreensão intuitiva disso, você pode ver a equação BASE.

B + A = S + EB = Estoque inicial

A = adição ao estoque (compras durante o ano)

S = Custo das mercadorias vendidas

E = Estoque Final

S = B + A - E

Como observamos na equação acima, o Estoque está diretamente relacionado ao Custo dos Produtos Vendidos.

Taxa de rotatividade de estoque - Exemplo de estudo de caso da Colgate

- Vamos calcular o Índice de Rotatividade de Estoque da Colgate. Como no giro de contas a receber, tomamos o estoque médio para calcular o giro de estoque.

- O estoque da Colgate consiste em matéria-prima e suprimentos, trabalho em andamento e produtos acabados.

- O giro de estoque da Colgate está na faixa de 5x-6x.

- Nos últimos 3 anos, a Colgate observou uma taxa de giro de estoque menor. Isso significa que a Colgate está demorando mais para processar seu estoque para produtos acabados.

# 7 - Estoque de dias

O que é o inventário de dias?

Calculamos o Índice de Rotatividade de Estoque anteriormente. No entanto, a maioria dos analistas prefere calcular os dias de estoque. Obviamente, esta é a mesma informação, mas mais intuitiva. Pense em dias de estoque como o número aproximado de dias que leva para o estoque se converter em um produto acabado.

Fórmula de dias de estoque = Número de dias em um ano / Giro de estoque.Tomemos um exemplo simples de cálculo de estoque em dias. Usaremos o exemplo anterior de Taxa de Rotatividade de Estoque e calcularemos os Dias de Estoque.

Custo dos bens vendidos = $ 500Estoque = $ 100

Taxa de rotatividade de estoque = $ 500 / $ 100 = 5,0x

Dias de estoque = 365/5 = 73 dias.

Isso significa que o estoque é usado a cada 73 dias em média e é restaurado aos seus níveis originais.

Interpretação do analista

- Você também pode pensar em dias de estoque como o número de dias que uma empresa pode continuar com a produção sem reabastecer seu estoque.

- Deve-se observar também o padrão de sazonalidade em como o estoque é consumido, dependendo da demanda. É raro que o estoque seja consumido constantemente ao longo do ano.

Dias de estoque - Exemplo de estudo de caso da Colgate

Vamos calcular os dias de giro do estoque da Colgate. Dias de estoque para Colgate = 365 / Giro de estoque.

- Vemos que o período de processamento do estoque aumentou de 64,5 dias em 2008 para cerca de 70,5 dias em 2015.

- Isso significa que a Colgate está processando seu estoque um pouco mais devagar em comparação a 2008.

# 8 - Rotatividade de contas a pagar

O que é Rotatividade de Contas a Pagar?

O giro de contas a pagar indica o número de vezes que as contas a pagar são giradas durante o período. É melhor medido em relação às compras, pois as compras geram contas a pagar.

Fórmula de rotatividade de contas a pagar = Compras / Contas a pagarTomemos um exemplo simples de cálculo do Volume de negócios de contas a pagar. A partir do Balanço, você recebe o seguinte -

Estoque final = $ 500Estoque inicial = $ 200

Custo dos bens vendidos = $ 500

Contas a pagar = $ 200

Neste exemplo, precisamos primeiro descobrir as compras durante o ano. Se você se lembrar da equação BASE que usamos anteriormente, podemos encontrar facilmente as compras.

B + A = S + E

B = Estoque inicial

A = Adições ou compras durante o ano

S = COGS

E = Estoque Final

obtemos, A = S + E - B

Compras ou A = $ 500 + $ 500 - $ 200 = $ 800

Rotatividade de contas a pagar = $ 800 / $ 200 = 4,0x

Interpretação do analista

- Alguns analistas cometem um erro ao considerar o Custo dos Produtos Vendidos no numerador dessa fórmula de giro de contas a pagar.

- É importante notar aqui que Compra é aquela que leva a Contas a Pagar.

- Vimos anteriormente que as vendas podem ser vendas à vista e vendas a crédito. Da mesma forma, as compras podem ser compras a dinheiro, bem como compras a crédito. As compras em dinheiro não resultam em contas a pagar; são apenas as compras a crédito que geram contas a pagar.

- Idealmente, devemos buscar informações sobre compras a crédito no relatório anual.

Rotatividade de contas a pagar - Exemplo de estudo de caso da Colgate

No estudo de caso da Colgate, primeiro encontramos as compras. Compras 2015 = COGS 2015 + Inventário 2015 - Inventário 2014

Assim que tivermos as compras, podemos encontrar o volume de negócios a pagar. Observe que usamos a média de contas a pagar para calcular o índice.

Observamos que o giro a pagar diminuiu para 5,50x em 2015. Isso significa que a Colgate está demorando um pouco mais para fazer pagamentos aos seus fornecedores.

# 9 - Análise do Índice de Dias a Pagar

O que é a análise do Índice de dias a pagar?

Como com todos os outros índices de rotatividade, a maioria dos analistas prefere calcular muitos Dias a pagar intuitivos. Os dias a pagar representam o número médio de dias que uma empresa leva para fazer o pagamento aos seus fornecedores.

Fórmula de dias de contas a pagar = Número de dias em um ano / Volume de contas a pagarVamos dar um exemplo simples de cálculo de Dias a Pagar. Usaremos o exemplo anterior de Rotatividade de contas a pagar para encontrar os dias a pagar.

Anteriormente, calculamos o giro de contas a pagar como 4,0xDias a pagar = 365/4 = 91,25 ~ 91 dias

Isso significa que a empresa paga seus clientes a cada 91 dias.

Interpretação do analista

- Quanto maiores os dias de contas a pagar, melhor para a empresa do ponto de vista da liquidez.

- Os dias a pagar podem ser afetados pela sazonalidade do negócio. Às vezes, uma empresa pode estocar estoques devido ao ciclo de negócios que se aproxima. Isso pode distorcer as interpretações que fazemos sobre dias a pagar se não tivermos conhecimento da sazonalidade.

Análise do índice de contas a pagar - Exemplo de estudo de caso da Colgate

Deixe-nos calcular as contas a pagar da Colgate. Como já calculamos a Rotatividade de Contas a Pagar, podemos calcular Dias a Pagar = 365 / Rotatividade de Contas a Pagar.

Os dias a pagar têm sido constantes em cerca de 66 dias nos últimos 3 anos. Isso significa que a Colgate leva cerca de 66 dias para pagar seus fornecedores.

# 10 - Ciclo de conversão de dinheiro

O que é o ciclo de conversão de dinheiro?

O ciclo de conversão de caixa é o tempo total gasto pela empresa para converter suas saídas de caixa em entradas de caixa (retornos). Pense no Ciclo de Conversão de Dinheiro é o tempo que uma empresa leva para comprar a matéria-prima, depois converter o estoque em produto acabado e vender o produto e receber dinheiro, e então fazer o pagamento necessário para as compras.

O ciclo de conversão de dinheiro depende principalmente de três variáveis - Dias a receber, Dias de estoque e Dias a pagar.

Fórmula do ciclo de conversão de dinheiro = Dias a receber + Dias de estoque - Dias a pagarVamos dar um exemplo simples de cálculo do Ciclo de Conversão de Dinheiro,

Dias a receber = 100 diasDias de estoque = 60 dias

Dias a pagar = 30 dias

Ciclo de conversão de dinheiro = 100 + 60 - 30 = 130 dias.

Interpretação do analista de conversão de dinheiro

- Significa o número de dias que o caixa da empresa fica preso nas operações do negócio.

- Um ciclo de conversão de caixa mais alto significa que leva mais tempo para a empresa gerar retornos de caixa.

- No entanto, um ciclo de conversão de caixa menor pode ser visto como uma empresa saudável.

- Além disso, deve-se comparar o ciclo de conversão de caixa com as médias do setor, para que estejamos em melhor posição para comentar sobre o lado superior / inferior do ciclo de conversão de caixa.

Ciclo de conversão de dinheiro - exemplo de estudo de caso da Colgate

- Ciclo de conversão de dinheiro da Colgate = Dias a receber + Dias de estoque - Dias a pagar

- No geral, notamos que o ciclo de recebimento de caixa diminuiu de cerca de 46 dias em 2008 para 38 dias em 2015.

- Isso significa que, de maneira geral, a Colgate está melhorando seu ciclo de conversão de caixa a cada ano.

- Observamos que o prazo de recebimento de recebíveis diminuiu de maneira geral, o que contribuiu para a redução do ciclo de conversão de caixa.

- Adicionalmente, notamos também que os dias médios a pagar aumentaram, o que novamente contribuiu positivamente para o ciclo de conversão de caixa.

- No entanto, o aumento nos dias de processamento de estoque nos últimos anos afetou negativamente seu ciclo de conversão de caixa.

Análise de Razão - Desempenho Operacional

Os índices de desempenho operacional tentam medir o desempenho do negócio no nível do solo e se é suficiente, gerando retornos em relação aos ativos implantados.

Os índices de desempenho operacional são subdivididos de acordo com o diagrama abaixo

Índices de eficiência operacional

# 11 - Análise da taxa de rotatividade de ativos

O que é a análise da taxa de rotatividade de ativos?

O índice de rotação de ativos é uma comparação entre as vendas e os ativos totais. Esse índice fornece uma indicação de quão eficientemente os ativos estão sendo utilizados para gerar vendas.

Fórmula da taxa de rotatividade de ativos = Vendas totais / ativosTomemos um exemplo simples de cálculo do Ciclo de conversão de dinheiro.

Vendas da Empresa A = $ 900 milhõesAtivos totais = $ 1,8 bilhão

Rotatividade de ativos = $ 900 / $ 1.800 = 0,5x

Isso implica que para cada $ 1 de ativos, a empresa está gerando $ 0,5

Interpretação do analista

- A rotação dos ativos pode ser extremamente baixa ou muito alta, dependendo do setor em que operam.

- O giro de ativos da empresa de manufatura estará no lado inferior devido a uma grande base de ativos em comparação com uma empresa que opera no setor de serviços (ativos mais baixos).

- Se a empresa viu um crescimento considerável em ativos durante o ano ou o crescimento foi sazonal, o analista deve encontrar informações adicionais para interpretar esses números.

Análise da taxa de rotatividade de ativos - Exemplo de estudo de caso da Colgate

Rotatividade de Ativos da Colgate = Vendas / Ativos MédiosNotamos que o giro de ativos da Colgate está apresentando uma tendência de queda. O giro de ativos foi de 1,53x em 2008; no entanto, a cada ano, esse índice tem diminuído sequencialmente (1,26x em 2015).

Nº 12 - Rotatividade líquida de ativos fixos

O que é o giro líquido de ativos fixos?

O giro líquido do ativo fixo reflete a utilização do ativo imobilizado (imobilizado).

Fórmula de giro de ativo fixo líquido = Vendas totais / Ativos fixos líquidosTomemos um exemplo simples de cálculo de Rotatividade de ativo fixo líquido.

Vendas totais = $ 600Ativos fixos líquidos = $ 600

Rotatividade de ativo fixo líquido = $ 600 / $ 600 = 1,0x

Isso implica que para cada $ gasto em ativos fixos, a empresa é capaz de gerar $ 1,0 em receitas.

Interpretação do analista

- Esta relação deve ser aplicada a setores de capital intensivo, como Automóvel, Manufatura, Metais, etc.

- Você não deve aplicar esse índice para empresas de ativos leves, como Serviços ou com base na Internet, pois os ativos fixos líquidos serão realmente baixos e não significativos do ponto de vista de análise.

- Esse número pode parecer temporariamente ruim se a empresa recentemente aumentou sua capacidade em antecipação às vendas futuras.

Rotatividade líquida de ativos fixos - Exemplo de estudo de caso da Colgate

Rotatividade do Ativo Fixo Líquido da Colgate = Vendas / Ativos Fixos Líquidos Médios (PPE, líquido)

Assim como o giro de ativos, o giro de ativos fixos líquidos também apresenta uma tendência de queda.

O giro líquido do ativo fixo foi 5,0x em 2008; no entanto, essa proporção foi reduzida para 4,07x em 2015.

# 13 - Rotatividade de capital

O que é Rotatividade de Capital?

O giro do patrimônio líquido é a relação entre a receita total e o capital próprio. Esse índice mede a eficiência com que a empresa está aplicando patrimônio para gerar vendas.

Fórmula da relação de rotatividade do patrimônio = Vendas totais / Patrimônio líquidoVamos dar um exemplo simples de cálculo de Rotatividade de capital,

Vendas totais = $ 600Patrimônio líquido = $ 300

Rácio de rotação do capital = $ 600 / $ 300 = 2,0x.

Isso implica que a empresa está gerando $ 2,0 de vendas para cada $ 1,0 de patrimônio líquido.

Rotatividade de capital - Exemplo de estudo de caso da Colgate

Rotatividade do patrimônio da Colgate = Vendas / patrimônio líquido médio

Notamos que, historicamente, a Rotatividade de capital da Colgate tem estado na faixa de 6x-7x. No entanto, saltou para 37,91x em 2015.

Isso se deveu principalmente a dois motivos - a) Programa de recompra de ações da Colgate, resultando na redução da base de patrimônio a cada ano. b) Prejuízos acumulados líquidos de impostos (são os prejuízos que não aparecem na demonstração de resultados)

Análise do índice de lucratividade operacional

Os índices de lucratividade operacional medem quanto os custos são relativos às vendas e quanto lucro é gerado no negócio geral. Tentamos responder a perguntas como "quanto é a porcentagem de lucro" ou "A empresa está controlando suas despesas comprando estoque etc. a um preço razoável?"

# 14 - Margem de lucro bruto

Qual é a margem de lucro bruto?

Lucro bruto é a diferença entre as vendas e o custo direto de fabricação de um produto ou prestação de serviço. Observe que custos como despesas gerais, impostos e juros não são deduzidos aqui.

Fórmula da margem bruta = (Vendas - Custos das mercadorias vendidas) / Vendas = Lucro bruto / VendasVamos dar um exemplo de cálculo de margem bruta simples,

Suponha que a partir das vendas de uma empresa seja $ 1.000 e seu CPV seja $ 600Lucro bruto = $ 1000 - $ 600 = $ 400

Margem de lucro bruto = $ 400 / $ 1000 = 40%

Interpretação do analista

- A margem bruta pode variar drasticamente entre os setores. Por exemplo, produtos digitais vendidos online terão margem bruta extremamente alta em comparação com uma empresa que vende laptops.

- A margem bruta é extremamente útil quando olhamos para as tendências históricas nas margens. Se as Margens Brutas aumentaram historicamente, pode ser devido ao aumento de preços ou ao controle dos custos diretos. No entanto, se as margens brutas apresentarem uma tendência de queda, então pode ser devido ao aumento da competitividade e, portanto, resultando na diminuição do preço de venda.

- Em algumas empresas, as despesas de depreciação também são incluídas nos custos diretos. Isso está incorreto e deve ser mostrado abaixo do Lucro Bruto na Demonstração do Resultado.

Margens brutas - Exemplo de estudo de caso da Colgate

Vamos calcular a Margem Bruta da Colgate. Margem Bruta da Colgate = Lucro Bruto / Vendas Líquidas.

Observe que a depreciação relacionada às operações de manufatura está incluída aqui, Custo das Operações (Colgate 10K 2015, página 63)

Os custos de envio e manuseio podem ser relatados em Custo de vendas ou Despesas gerais e administrativas de vendas. A Colgate, no entanto, relatou esses custos como parte das Despesas Gerais de Vendas e Administrativas. Se tais despesas fossem incluídas no Custo das Vendas, a margem bruta da Colgate teria diminuído 770 bps de 58,6% para 50,9% e diminuído 770 bps e 750 bps em 2014 e 2013, respectivamente.

fonte: - Colgate 10K 2015, página 46

# 15 - Margem de lucro operacional

Qual é a margem de lucro operacional?

O lucro operacional ou margem de lucro antes de juros e impostos (EBIT) mede a taxa de lucro sobre as vendas após as despesas operacionais. A receita operacional pode ser considerada como o "resultado final" das operações. Margem de lucro operacional = EBIT / Vendas

Vamos dar um exemplo simples de cálculo de margem de lucro operacional,

Usaremos o exemplo anterior.Suponha que a partir das vendas de uma empresa seja $ 1.000 e seu CPV seja $ 600

Despesa SG&A = $ 100

Depreciação e Amortização = $ 50

EBIT = Lucro bruto - SG&A - D&A = $ 400 - $ 100 - $ 50 = $ 250

Margem de EBIT = $ 250 / $ 1000 = 25%

Interpretação do analista

- Observe que alguns analistas consideram o EBITDA (Lucro antes da depreciação e amortização dos impostos de juros) em vez do EBIT como Lucro Operacional. Se for assim, eles assumem que a depreciação e amortização são despesas não operacionais.

- A maioria dos analistas prefere considerar o EBIT como Lucro operacional. A margem de lucro operacional é mais comumente rastreada por analistas.

- Você precisa estar ciente do fato de que muitas empresas incluem itens não recorrentes (ganhos / perdas) em SG&A ou outras despesas acima do EBIT. Isso pode aumentar ou diminuir as margens do EBIT e distorcer sua análise histórica.

Margem de lucro operacional - Exemplo de estudo de caso da Colgate

Lucro operacional da Colgate = EBIT / Vendas líquidas.

Historicamente, o lucro operacional da Colgate permaneceu na faixa de 20% -23%

No entanto, em 2015, a Margem EBIT da Colgate diminuiu significativamente para 17,4%. Isto foi principalmente devido à mudança nos termos contábeis para a entidade CP Venezuela (conforme explicado abaixo)

- A Colgate obtém mais de 75% da receita de fora dos Estados Unidos. A empresa está exposta a mudanças nas condições econômicas, volatilidade das taxas de câmbio e incertezas políticas em alguns países.

- Uma vez que tal país foi a Venezuela, onde o ambiente operacional tem sido muito desafiador para a Colgate e a incerteza econômica devido às amplas desvalorizações da taxa de câmbio. Além disso, devido aos controles de preços, a Colgate tem uma capacidade restrita de implementar aumentos de preços sem aprovação governamental.

- A capacidade da Colgate de gerar renda continua a ser afetada negativamente por essas difíceis condições geopolíticas.

- Como resultado, a partir de 31 de dezembro de 2015, a Colgate não está mais incluindo os resultados da CP Venezuela em sua demonstração de resultados consolidada e começou a contabilizar sua entidade CP Venezuela usando o método de contabilidade de custo. Como resultado, a empresa assumiu uma cobrança antes dos impostos de US $ 1,084 bilhão em 2015.

- Isso resultou em uma redução na Margem Operacional da Colgate em 2015.

# 16 - Margem Líquida

O que é a margem líquida?

A Margem Líquida é basicamente o efeito líquido das decisões operacionais e financeiras tomadas pela empresa. É chamada de Margem Líquida porque, no numerador, temos Lucro Líquido (Líquido de todas as despesas operacionais, despesas de juros e impostos)

Fórmula da Margem Líquida = Lucro Líquido / VendasTomemos um exemplo simples de cálculo da Margem Líquida; continuando com nosso exemplo anterior, EBIT = $ 250, Vendas = $ 1000.

Presumimos agora que os juros são $ 100 e os impostos são cobrados à taxa de 30% .EBIT = $ 250Juros = $ 100

EBT = $ 150

Impostos = $ 45

Lucro líquido = $ 105

Margem de lucro líquido = $ 105 / $ 1000 = 10,5%

Interpretação do analista

- Assim como as margens brutas, as margens líquidas também podem variar drasticamente entre os setores. Por exemplo, o varejo é um negócio de margem muito baixa (~ 5%), enquanto um site que vende produtos digitais pode ter uma margem de lucro líquido superior a 40%.

- A margem líquida é útil para comparação entre empresas do mesmo setor devido a produtos e estrutura de custos semelhantes.

- As Margens de Lucro Líquido podem variar historicamente devido à presença de itens não recorrentes ou não operacionais.

Margem líquida - Exemplo de estudo de caso da Colgate

Vamos dar uma olhada na Margem Líquida da Colgate.

- Historicamente, a Margem Líquida da Colgate está na faixa de 12,5% a 15%.

- No entanto, diminuiu substancialmente em 2015 para 8,6%, principalmente devido às mudanças na contabilidade da CP Venezuela (razões descritas na discussão da margem EBIT).

# 17 - Retorno sobre ativos totais

O que é o retorno sobre os ativos totais?

Retorno sobre ativos ou Retorno sobre ativos totais se relaciona aos ganhos da empresa com todo o capital investido no negócio.

Duas coisas importantes a serem observadas aqui -

- Observe que, no denominador, temos o Ativo Total, que basicamente atende tanto os Detentores de Dívidas quanto os Acionistas.

- Da mesma forma, no numerador, o Lucro deve refletir algo que está antes do pagamento de juros.

Vamos dar um exemplo simples de Return on Total,

A empresa A tem um EBIT de $ 500 e ativos totais = $ 2.000Retorno sobre ativos totais = $ 500 / $ 2.000 = 25%

Isso significa que a empresa está gerando um retorno sobre os ativos totais de 25%.

Interpretação do analista

- Muitos analistas usam o numerador como Receita Líquida + Despesas de Juros em vez de EBIT. Eles basicamente estão deduzindo os impostos.

- O retorno sobre os ativos pode ser baixo ou alto, dependendo do tipo de setor. Se a empresa opera em um setor de capital intensivo (ativos pesados), então o retorno sobre os ativos pode ser inferior. Porém, se a empresa for Asset Light (empresa de serviços ou internet), eles tendem a ter um retorno sobre o ativo maior.

Return on Total Assets - Exemplo de estudo de caso da Colgate

Vamos agora calcular o retorno sobre os ativos totais da Colgate. Retorno sobre ativos totais da Colgate = EBIT / ativos totais médios

O retorno sobre os ativos totais da Colgate está diminuindo desde 2010. Mais recentemente, caiu para o seu nível mais baixo, para 21,9%. Por quê?

Vamos investigar ...

Duas razões podem contribuir para a diminuição - ou o denominador, ou seja, os ativos médios aumentaram significativamente, ou as vendas líquidas do Numerador caíram significativamente.

No caso da Colgate, os ativos totais, de fato, diminuíram em 2015. Isso nos deixa olhar para o número de vendas líquidas.

Observamos que as vendas líquidas gerais diminuíram em até 7% em 2015.

Ressaltamos que o principal motivo das quedas nas vendas é o impacto negativo devido ao câmbio de 11,5%.

As vendas orgânicas da Colgate, no entanto, aumentaram 5% em 2015.

# 18 - Retorno sobre o patrimônio líquido total

O que é retorno sobre o patrimônio líquido total?

Retorno sobre o patrimônio líquido total significa a taxa de retorno obtida sobre o patrimônio líquido total da empresa. Pode-se pensar nos lucros em dólares que uma empresa gera em cada investimento em dólar do Patrimônio Total. Observe o Patrimônio Total = Capital Ordinário + Reservas + Preferência + Juros Minoritários

Fórmula de retorno sobre o patrimônio líquido = Lucro líquido / patrimônio totalTomemos um exemplo simples de retorno sobre o patrimônio líquido total.

Lucro líquido = $ 50Patrimônio líquido total = $ 500

Retorno sobre o patrimônio líquido total = $ 50 / $ 500 = 10%

O retorno sobre o patrimônio líquido total é de 10%

Interpretação do analista

- Observe que o lucro líquido ocorrerá antes do pagamento dos dividendos preferenciais e dos juros minoritários.

- Um maior retorno sobre o patrimônio líquido implica um maior retorno para as partes interessadas.

Retorno sobre o patrimônio líquido total - Exemplo de estudo de caso da Colgate

- Retorno sobre o patrimônio líquido total da Colgate = Lucro líquido (antes dos dividendos pré-pagos e participação minoritária) / patrimônio líquido médio.

- Lembre-se de considerar o lucro líquido antes dos pagamentos de juros minoritários na Colgate. Isso ocorre porque estamos usando o patrimônio líquido total (incluindo os ativos não controladores).

- Notamos que o Retorno sobre o Patrimônio Líquido total saltou para 230,9%. Isto apesar de o Lucro Líquido ter diminuído 34% em 2015.

- Este resultado de alguma forma não faz muito sentido aqui e não pode ser interpretado como o Retorno sobre o Patrimônio Líquido total que continuará no futuro.

- O retorno sobre o patrimônio líquido total aumentou principalmente devido a uma diminuição no denominador - patrimônio líquido (aumento nas ações em tesouraria devido à recompra e também por causa das perdas acumuladas que fluem através do patrimônio líquido)

# 19 - Retorno sobre o patrimônio líquido ou retorno sobre o patrimônio líquido do proprietário

O que é ROE?

O retorno sobre o patrimônio líquido ou o retorno sobre o patrimônio líquido é baseado apenas no patrimônio líquido ordinário. Os dividendos preferenciais e os interesses minoritários são deduzidos do Lucro Líquido por serem uma reivindicação prioritária. O retorno sobre o patrimônio nos fornece a taxa de retorno obtida sobre o patrimônio líquido ordinário.

ROE ou fórmula de retorno sobre o patrimônio líquido = Lucro líquido (após dividendos prévios e participação minoritária) / patrimônio líquidoVamos dar um exemplo de cálculo de ROE simples,

Lucro líquido = $ 50Patrimônio líquido total = $ 500

Patrimônio líquido = $ 400

ROE (proprietários) = $ 50 / $ 400 = 12,5%

ROE da empresa é de 12,5%

Interpretação do analista

- Como o patrimônio líquido é um número de final de ano, alguns analistas preferem tomar o patrimônio líquido médio (média do início e final do ano)

- O ROE pode ser considerado basicamente um índice de rentabilidade do ponto de vista do acionista. Isso fornece os retornos gerados pelos investimentos dos acionistas, e não pelos investimentos gerais da empresa em ativos. (Observe os investimentos totais = patrimônio líquido + passivo que inclui passivos circulantes e passivos de longo prazo)

- O ROE deve ser analisado ao longo de um período de tempo (período de 5 a 10 anos), a fim de se obter uma melhor imagem do crescimento da empresa. ROE mais alto não é repassado diretamente aos acionistas. ROE mais alto -> Preços mais altos das ações.

Cálculo do ROE - Exemplo de estudo de caso da Colgate

Como o retorno sobre o patrimônio líquido total, o retorno sobre o patrimônio líquido saltou significativamente para 327,2% em 2015.

Isso aconteceu apesar de uma redução de 34% no Lucro Líquido em 2015.

O retorno sobre o patrimônio líquido também aumentou devido à redução no patrimônio líquido devido à base muito mais baixa em 2015. (razões conforme discutido anteriormente em Retorno sobre o patrimônio líquido).

# 20 - Dupont ROE

O que é Dupont ROE?

O Dupont ROE nada mais é do que uma maneira extensa de escrever uma fórmula de ROE. Ele divide o ROE em vários índices que coletivamente igualam o ROE, ao mesmo tempo que fornecem uma visão individual do termo mais importante na análise de índice de uma demonstração financeira.

Fórmula Dupont ROE= (Lucro Líquido / Vendas) x (Vendas / Ativo Total) x (Ativo Total / Patrimônio Líquido)

A fórmula acima nada mais é do que a fórmula ROE = Lucro Líquido / Patrimônio Líquido.

Tomemos um exemplo simples de cálculo Dupont ROE.

Lucro líquido = $ 50Vendas = $ 500

Ativos totais = $ 200

Patrimônio líquido = $ 400

Margem bruta = receita líquida / vendas = $ 50 / $ 500 = 10%

Rotatividade de ativos = Vendas / Ativos totais = $ 500 / $ 200 = 2,5x

Alavancagem de ativos = Ativo total / Patrimônio líquido = $ 200 / $ 400 = 0,5

Dupont ROE = 10% x 2,5 x 0,5 = 12,5%

Interpretação do analista

- A fórmula ROE da Dupont fornece maneiras adicionais de analisar o índice ROE e nos ajuda a descobrir o motivo do número final.

- O primeiro termo (Lucro Líquido / Vendas) nada mais é do que a Margem de Lucro Líquido. Sabemos que o setor de varejo opera com baixa margem de lucro; entretanto, empresas baseadas em produtos de software podem operar com alta margem de lucro.

- O segundo termo aqui é (Vendas / Ativos totais); normalmente chamamos esse termo de giro de ativos. Ele nos fornece uma medida de quão eficientemente os ativos estão sendo utilizados.

- O terceiro termo aqui é (Ativo Total / Patrimônio Líquido); chamamos esse índice de Alavancagem de Ativos. A alavancagem de ativos fornece uma visão de como a empresa pode financiar a compra de novos ativos. Alavancagem de ativos mais alta não significa que seja melhor do que o multiplicador baixo. Precisamos examinar a saúde financeira da empresa, realizando uma análise de índice completo das demonstrações financeiras.

Dupont ROE - Exemplo de estudo de caso da Colgate

ROE da Colgate Dupont = (Lucro Líquido / Vendas) x (Vendas / Ativo Total) x (Ativo Total / Patrimônio Líquido)Ressalta-se que o Lucro Líquido é posterior ao pagamento do acionista minoritário.

Além disso, o patrimônio líquido consiste apenas nos acionistas ordinários da Colgate.

Observamos que o giro de ativos mostrou uma tendência de queda nos últimos 7-8 anos.

A lucratividade também diminuiu nos últimos 5-6 anos.

No entanto, o ROE não apresentou tendência de queda. Está aumentando no geral. Isso se deve à Alavancagem Financeira (ativos totais médios / patrimônio líquido médio). Você notará que a Alavancagem Financeira apresentou um aumento constante nos últimos 5 anos e atualmente está em 30x.

Análise de risco

A análise de risco examina a incerteza da receita para a empresa e para um investidor

Os riscos totais da empresa podem ser decompostos em três fontes básicas - 1) Risco do negócio, 2) Financeiro

Risco 3) Risco de Liquidez Externa

Risco do negócio

A Wikipedia define como “a possibilidade de uma empresa ter lucros menores do que os previstos ou experimentar uma perda em vez de lucrar”. Se você olhar para a demonstração do resultado, há muitos itens de linha que contribuem para o risco de perdas. Nesse contexto, discutimos três tipos de riscos de negócios - Alavancagem Total, Alavancagem Operacional e Alavancagem Financeira.

# 21. Alavancagem operacional

O que é alavancagem operacional?

A alavancagem operacional é a variação percentual no lucro operacional em relação às vendas. A alavancagem operacional é uma medida de quão sensível é a receita operacional à mudança nas receitas.De referir que quanto maior é a utilização de custos fixos, maior é o impacto da variação das vendas no resultado operacional de uma empresa.

Fórmula de alavancagem operacional = variação% no EBIT / variação% nas vendas.Tomemos um exemplo simples de cálculo de alavancagem operacional.

Vendas 2015 = $ 500, EBIT 2015 = $ 200Vendas 2014 = $ 400, EBIT 2014 = $ 150

% de mudança no EBIT = ($ 200- $ 150) / $ 100 = 50%

% de mudança nas vendas = ($ 500- $ 400) / $ 400 = 25%

Alavancagem operacional = 50/25 = 2,0x

Isso significa que o lucro operacional muda 2% para cada mudança de 1% nas vendas.

Interpretação do analista

- Quanto maiores os custos fixos, maior a alavancagem operacional.

- Devem ser usados dados de cinco a dez anos para calcular as alavancagens operacionais.

Alavancagem operacional - Exemplo de estudo de caso da Colgate

- Alavancagem operacional da Colgate = variação% no EBIT / variação% nas vendas

- Eu calculei as alavancagens operacionais para cada ano de 2008 a 2015.

- A alavancagem operacional da Colgate é muito volátil, pois varia de 1x a 5x (excluindo o ano de 2009, onde o crescimento das vendas foi de quase 0%).

- Espera-se que a alavancagem operacional da Colgate seja maior, visto que observamos que a Colgate fez investimentos significativos em ativos imobilizados, instalações e equipamentos, bem como ativos intangíveis. Ambos os ativos de longo prazo representam mais de 40% dos ativos totais.

# 22. Alavancagem Financeira

O que é alavancagem financeira?

A alavancagem financeira é a variação percentual do lucro líquido em relação ao lucro operacional. A alavancagem financeira mede a sensibilidade do Lucro Líquido à variação do Lucro Operacional. A alavancagem financeira origina-se principalmente das decisões de financiamento da empresa (uso de dívida). Como na alavancagem operacional, os ativos fixos levam a uma maior alavancagem operacional. Na alavancagem financeira, o uso de dívida aumenta principalmente o risco financeiro, pois eles precisam pagar juros

Fórmula de alavancagem financeira = variação% no lucro líquido / variação% no EBITVamos dar um exemplo simples de cálculo de alavancagem financeira,

Lucro líquido 2015 = $ 120, EBIT 2015 = $ 200Lucro líquido 2014 = $ 40, EBIT 2014 = $ 150

% de mudança no EBIT = ($ 200- $ 150) / $ 100 = 50%

% de mudança no lucro líquido = ($ 120- $ 40) / $ 40 = 200%

Alavancagem Financeira = 200/50 = 4,0x

Isso significa que o Lucro Líquido muda 4% para cada variação de 1% no Lucro Operacional.

Interpretação do analista

- Quanto maior a dívida, maior é a alavancagem financeira.

- Devem ser usados dados de cinco a dez anos para calcular as alavancagens financeiras.

Estudo de caso da Colgate

A alavancagem financeira da Colgate tem estado relativamente estável entre 0,90x - 1,69x (excluindo o número de alavancagem financeira de 2014)

# 23. Total de alavancagem

O que é alavancagem total?

A alavancagem total é a variação percentual do lucro líquido em relação às vendas. A alavancagem total mede a sensibilidade do Lucro Líquido à variação nas vendas.

Fórmula de alavancagem total =% de mudança no lucro líquido /% de mudança nas vendas= Alavancagem Operacional x Alavancagem Financeira

Vamos dar um exemplo simples de cálculo de alavancagem total,

Vendas 2015 = $ 500, EBIT 2015 = $ 200, Lucro líquido 2015 = $ 120Vendas 2014 = $ 400, EBIT 2014 = $ 150, Lucro líquido 2014 = $ 40

% de mudança nas vendas = ($ 500- $ 400) / $ 400 = 25%

% de mudança no EBIT = ($ 200- $ 150) / $ 100 = 50%

% de mudança no lucro líquido = ($ 120- $ 40) / $ 40 = 200%

Alavancagem total = variação% no lucro líquido / variação% nas vendas = 200/25 = 8x.

Alavancagem total = Alavancagem operacional x Alavancagem financeira = 2 x 4 = 8x (Alavancagem operacional e financeira calculada anteriormente)

Isso significa que para cada variação de 1% nas vendas, o lucro líquido se move em 8%.

Interpretação do analista

A maior sensibilidade pode ser devido à maior alavancagem operacional (maior custo fixo) e maior alavancagem financeira (maior dívida). Devem ser considerados 5 a 10 anos de dados para calcular a alavancagem total.

Alavancagem total - Exemplo de estudo de caso da Colgate

Vejamos agora a alavancagem total da Colgate.

- A alavancagem operacional da Colgate é maior, pois observamos que a Colgate fez investimentos significativos em ativos imobilizados, instalações e equipamentos, bem como ativos intangíveis.

- No entanto, a alavancagem financeira da Colgate é bastante estável.

Risco financeiro

O risco financeiro é o tipo de risco associado principalmente ao risco de inadimplência no empréstimo da empresa. Discutimos três tipos de índices de risco financeiro - índice de alavancagem, índice de cobertura de juros e índice de DSCR.

# - 24. Índice de alavancagem ou índice dívida / patrimônio líquido

O que é taxa de alavancagem?

Quanta dívida a empresa emprega em relação ao uso do patrimônio? Este é um índice importante para os banqueiros, pois proporciona à empresa a capacidade de quitar dívidas com capital próprio. Geralmente, quanto menor a proporção, melhor. A dívida inclui dívida atual + dívida de longo prazo.

Fórmula do Índice de Alavancagem = Dívida Total (corrente + longo prazo) / Patrimônio LíquidoTomemos um exemplo simples de cálculo da taxa de alavancagem.

Dívida atual = $ 100Dívida de longo prazo = $ 900

Patrimônio líquido = $ 500

Taxa de alavancagem = ($ 100 + $ 900) / $ 500 = 2,0x

Interpretação do analista

- Um rácio mais baixo é geralmente considerado melhor porque mostra uma maior cobertura de ativos de passivos com capital próprio.

- Os setores de capital intensivo geralmente apresentam um rácio dívida / capital (rácio de alavancagem) mais elevado em comparação com o setor dos serviços.

- Se o índice de alavancagem estiver aumentando ao longo do tempo, pode-se concluir que a empresa é incapaz de gerar fluxos de caixa suficientes a partir de suas operações principais e depende da dívida externa para se manter à tona.

Taxa de alavancagem - Exemplo de estudo de caso da Colgate

Índice de Alavancagem da Colgate = (Parcela atual da dívida de longo prazo + Dívida de longo prazo) / Patrimônio Líquido.

Observamos que o índice de alavancagem vem aumentando desde 2009. A dívida sobre o patrimônio líquido aumentou de 0,98x em 2009 para 4,44x em 2014. Além disso, observe que o capital próprio para 2015 foi negativo, portanto, o índice não foi calculado .

Observamos que o Índice de Dívida em 2014 foi de 0,80.

O índice de alavancagem tem aumentado devido a dois motivos -

O patrimônio líquido está diminuindo constantemente ao longo dos anos devido à recompra de ações, bem como às perdas acumuladas que fluem para o patrimônio líquido.

Além disso, observamos que a Colgate tem sistematicamente aumentado o endividamento para apoiar seus objetivos de estratégia de estrutura de capital para financiar seus negócios e iniciativas de crescimento, bem como para minimizar seu custo de capital médio ponderado ajustado ao risco.

Colgate 10K, 2015 (pg 41)

# 25. Taxa de cobertura de juros

Qual é a taxa de cobertura de juros?

Esse índice significa a capacidade da empresa de pagar juros sobre a dívida assumida.

Fórmula de cobertura de juros = EBITDA / Despesa de jurosObserve que EBITDA = EBIT + Depreciação e Amortização

Vamos dar um exemplo simples de cálculo da Taxa de Cobertura de Juros,

EBIT = $ 500Depreciação e Amortização = $ 100

Despesa de juros = $ 50

EBITDA = $ 500 + $ 100 = $ 600

Taxa de cobertura de juros = $ 600 / $ 50 = 12,0x

Interpretação do analista

- As empresas de capital intensivo têm maior depreciação e amortização, resultando em menor lucro operacional (EBIT)

- Nesses casos, o EBITDA é uma das medidas mais importantes, pois é o valor disponível para pagar os juros (a depreciação e amortização é uma despesa não caixa).

- Índices de cobertura de juros mais altos implicam em uma maior capacidade da empresa de pagar seus juros.

- Se a cobertura de juros for inferior a 1, o EBITDA não é suficiente para pagar os juros, o que implica encontrar outras formas de arranjar fundos.

Taxa de cobertura de juros - Exemplo de estudo de caso da Colgate

Índice de cobertura de juros da Colgate = EBITDA / Despesa de juros.Observe que as despesas de depreciação e amortização não são apresentadas na demonstração do resultado. Estas foram retiradas das demonstrações de fluxo de caixa.

Além disso, a despesa de juros mostrada na Declaração de Renda é o número líquido (Despesa de Juros - Receita de Juros)

A Colgate tem uma taxa de cobertura de juros muito saudável. Mais de 100 vezes nos últimos dois anos.

Notamos também que em 2013, a Despesa Financeira Líquida foi negativa. Portanto, a proporção não foi calculada.

# 26.Rácio de cobertura do serviço da dívida (DSCR)

O que é DSCR?

O Índice de Cobertura do Serviço da Dívida nos diz se a Receita Operacional é suficiente para pagar todas as obrigações relacionadas à dívida em um ano. Também inclui pagamentos de arrendamento comprometidos. O serviço da dívida consiste não apenas nos juros, mas também em parte do principal, que é pago anualmente.

Fórmula de cobertura do serviço da dívida = Renda operacional / Serviço da dívida

A receita operacional nada mais é do que o EBIT

O serviço da dívida é o pagamento do principal + pagamento de juros + pagamento do arrendamento

Vamos dar um exemplo de cálculo DSCR simples,

EBIT = $ 500

Pagamento Pricipal = $ 125

Pagamento de juros = $ 50

Pagamentos de aluguel = $ 25

Serviço da dívida = $ 125 + $ 50 +% 25 = $ 200

DSCR = EBIT / Serviço da dívida = $ 500 / $ 200 = 2,5x

Interpretação do analista

- Um DSCR inferior a 1,0 implica que os fluxos de caixa operacionais não são suficientes para o serviço da dívida, implicando fluxos de caixa negativos.

- Esta é uma matriz bastante útil do ponto de vista do Banco, principalmente quando se concede crédito imobiliário a pessoa física.

DSCR - Exemplo de estudo de caso da Colgate

Taxa de cobertura do serviço da dívida da Colgate = Receita operacional / Serviço da dívidaServiço da Dívida = Reembolso Principal da Dívida + Pagamento de Juros + Obrigações do Arrendamento

Para a Colgate, obtemos as obrigações do serviço da dívida de seus relatórios de 10K.

Colgate 10K 2015, página 43.

Observe que você obtém a previsão do Serviço da Dívida nos relatórios 10K.

Para descobrir o histórico de Pagamentos do Serviço da Dívida, você precisa consultar os 10Ks anteriores a 2015.

Conforme observado no gráfico abaixo, vemos que o Índice de Cobertura do Serviço da Dívida ou DSCR da Colgate é saudável em torno de 2,78.

No entanto, o DSCR se deteriorou um pouco no passado recente.

Você pode clicar aqui para obter um artigo detalhado e aprofundado sobre o Índice de DSCR

Risco de liquidez externa

# 27 - Spread Bid-Ask

O que é Bid-Ask Spread?

O Bid-Ask Spread é um parâmetro muito importante que nos ajuda a entender como os preços das ações são afetados pela compra ou venda de ações. O lance é o preço mais alto que o comprador está disposto a pagar

Ask é o preço mais baixo pelo qual o vendedor está disposto a vender.

Tomemos um exemplo simples de cálculo de Spread Bid-Ask.

Se o preço de compra for $ 75 e o preço de venda for $ 80, então o spread lance-pedido é a diferença entre o preço de venda e o preço de compra. $ 80 - $ 75 = $ 5.Interpretação do analista

- A liquidez do mercado externo é uma importante fonte de risco para os investidores.

- Se o spread bid-ask for baixo, os investidores poderão comprar ou vender ativos com pequenas alterações de preço.

- Além disso, outro fator de liquidez do mercado externo é o valor em dólares das ações negociadas.

Risco de liquidez externa - Exemplo de estudo de caso da Colgate

Vejamos o Spread Bid-Ask da Colgate.Como observamos no instantâneo abaixo, Bid = 74,12 e Ask = $ 74,35

Bid Ask Spread = 74,35 - 74,12 = 0,23

fonte: Yahoo Finance

fonte: Yahoo Finance

# 28 - Volume de negociação

O que é o volume de negociação?

O volume de negócios refere-se ao número médio de ações negociadas em um dia ou em um período de tempo. Quando o volume médio de negociação é alto, isso significa que a ação tem alta liquidez (pode ser facilmente negociada). Vários compradores e vendedores fornecem liquidez.

Tomemos um exemplo simples de volume de negociação.

Existem duas empresas - Empresa A e B.O volume médio diário negociado da empresa A é 1000 e o da empresa B é 1 milhão.

Qual empresa é mais líquida? Obviamente, a empresa B, pois há mais interesse do investidor, e mais negociado.

Interpretação do analista

- Se o volume de negócios for alto, os investidores mostrarão mais interesse na ação, o que pode ajudar no aumento do preço da ação.

- Se o volume de negócios for baixo, menos investidores terão interesse nas ações. Essas ações serão menos caras devido à relutância dos investidores em comprá-las.

Volume de negócios - Exemplo de estudo de caso da Colgate

Vejamos o volume de negócios da Colgate. Observamos na tabela abaixo que o volume negociado da Colgate foi de cerca de 1,85 milhão de ações. Este é um estoque bastante líquido. fonte: investing.com

fonte: investing.comAnálise de crescimento

A taxa de crescimento é um dos parâmetros mais importantes quando olhamos para a análise de uma empresa. À medida que uma empresa se torna cada vez maior, seu crescimento diminui e atinge uma taxa de crescimento sustentável de longo prazo. Neste, discutimos como as taxas de crescimento sustentável são importantes.

# 29 - Crescimento Sustentável

O que é crescimento sustentável?

O crescimento da receita da empresa é um dos parâmetros mais importantes para investidores e credores na análise de índice. Ajuda o investidor a prever o crescimento dos ganhos e das avaliações.

É importante encontrar a taxa de crescimento sustentável da empresa. A taxa de crescimento sustentável é função de duas variáveis:

Qual é a taxa de retorno sobre o patrimônio (que dá o máximo de crescimento possível)?

Quanto desse crescimento é utilizado por meio da retenção de lucros (em vez de ser pago em

dividendos)?

Fórmula da taxa de crescimento sustentável = ROE x taxa de retenção

Tomemos um exemplo simples de cálculo de crescimento sustentável.

ROE = 20%Taxa de distribuição de dividendos = 30%

Taxa de crescimento sustentável = ROE x Taxa de retenção = 20% x (1-0,3) = 14%

Interpretação do analista

- Se a empresa não está crescendo, as chances de inadimplência da dívida são maiores. A fase de crescimento da empresa é geralmente dividida em três partes - período de hipercrescimento, fase de maturidade, fase de declínio

- A fórmula da taxa de crescimento sustentável é aplicável principalmente na fase madura.

Crescimento sustentável - Exemplo de estudo de caso da Colgate

Vejamos agora a taxa de crescimento sustentável da Colgate. Sustentável. Observamos que o ROE sustentável de acordo com a fórmula chega a ser em torno de 11,6% em 2015. No entanto, para todos os anos anteriores, é superior a 40% (o que parece altamente improvável). Devido à volatilidade recente do câmbio (levando à volatilidade das vendas) e às recompras feitas pela administração (levando a um aumento do ROE), o crescimento sustentável não faz sentido aqui.

Conclusões

Agora que calculamos todos os 29 índices, você deve entender que a análise de índices inclui aprender sobre a empresa em todas as dimensões. Um único índice não nos fornece um entendimento completo da empresa. Todas as proporções precisam ser analisadas de forma coesa e estão interconectadas. Observamos que a Colgate tem sido uma empresa incrível com fundamentos sólidos.

Agora que você fez a análise fundamental da Colgate, pode seguir em frente e aprender Aprenda a modelagem financeira no Excel (previsão das demonstrações financeiras da Colgate). Não se esqueça de dar uma olhada nessas dicas de modelagem Finacial e também baixar modelos de modelagem financeira.

O que você acha?