O que é uma análise de fluxo de caixa?

A análise do fluxo de caixa refere-se ao exame ou análise das diferentes entradas de caixa para a empresa e da saída de caixa da empresa durante o período em consideração das diferentes atividades que incluem atividades operacionais, atividades de investimento e atividades de financiamento.

IronMount Corp e BronzeMetal Corp (ambas empresas hipotéticas) tinham posições de caixa idênticas no início e no final de 2007. Cada empresa também relatou um lucro líquido de $ 225.000 em 2007. Qual empresa está apresentando elementos de estresse de fluxo de caixa? Que fatores levam você a chegar a essa conclusão?

Digamos que a empresa ABC acabou de iniciar um negócio e obteve uma receita de $ 100 este ano. E de acordo com o registro, suas despesas são de $ 60. Agora, em termos gerais, você diria que a empresa ABC obteve um lucro de = $ (100 - 60) = $ 40. Porém, no caso da Empresa ABC, vê-se que ela fatura US $ 100 neste ano, mas arrecadou apenas US $ 80 neste ano e o restante recolherá no próximo ano. No caso das despesas, eles pagaram apenas os US $ 50 neste ano e o restante no próximo ano. Portanto, se calcularmos a entrada de caixa líquida neste ano, seria $ (80 - 50) = $ 30.

Portanto, mesmo que a Empresa ABC tenha obtido um lucro de $ 40 este ano, sua entrada de caixa líquida é de $ 30.

Na Análise de Fluxo de Caixa, não incluiremos apenas o caixa relacionado às operações, mas também incluiremos despesas e receitas de atividades de investimento e financiamento.

Análise passo a passo do fluxo de caixa

A análise do fluxo de caixa é dividida em três partes - Fluxo de caixa das operações, Fluxo de caixa dos investimentos e Fluxo de caixa do financiamento. Discutimos cada um deles um por um.

# 1 - Fluxo de caixa de operações

Fluxo de caixa da operação significa levar em consideração as entradas de caixa geradas nas operações normais de negócios e suas correspondentes saídas de caixa.

Existem duas maneiras de calcular o fluxo de caixa das operações - 1) Método direto e 2) Método indireto.

O método indireto é usado na maioria dos casos.

Aqui, veremos apenas o método indireto para calcular o fluxo de caixa das Operações.

Cálculo do fluxo de caixa das operações:

- Antes de começar a pensar sobre a análise da demonstração do fluxo de caixa, dê uma olhada na demonstração do resultado primeiro. Agora comece com o lucro líquido.

- Você precisa adicionar de volta as despesas não monetárias, como depreciação, amortização, etc. O motivo por trás da adição de despesas não monetárias é que elas não são contabilizadas em dinheiro (mas no registro).

- O mesmo ocorre com qualquer tipo de venda de ativos. Se houver qualquer perda na venda de ativos, precisamos adicionar de volta, e se houver qualquer ganho na venda de ativos, precisamos deduzir.

- E então precisamos levar em consideração quaisquer mudanças nos ativos não circulantes.

- Finalmente, precisamos incluir mudanças nos ativos e passivos circulantes (no passivo circulante, não devemos incluir dividendos a pagar e notas a pagar.

Aprenda o fluxo de caixa das operações em detalhes - Fluxo de caixa das operações

Exemplo de fluxo de caixa da Colgate da operação

fonte: Arquivos da Colgate SEC

- Embora o Lucro Líquido da Colgate em 2015 seja de $ 1.548 milhões, seu fluxo de caixa da Operação parece estar em linha com o passado.

- Se você olhar atentamente para o fluxo de caixa de operações de 2015, há uma cobrança para a mudança contábil da Venezuela que contribuiu com $ 1.084 milhões em 2015. Isso estava ausente em 2013 e 2014. Se você remover esta cobrança, o fluxo de caixa das operações da Colgate não parecerá muito emocionante.

# 2 - Fluxo de caixa das atividades de investimento

Além das operações, a empresa também investe em ativos que podem proporcionar maior retorno. Precisamos descobrir quantas atividades sem dinheiro (perda ou ganho) foram realizadas durante o período, para que possamos levá-las em consideração ao determinar a entrada de caixa líquida. O influxo de caixa das atividades de investimento incluiria atividades como a compra de ativos ou títulos de longo prazo ou sua venda (exceto dinheiro) e também a concessão e obtenção de empréstimos.

Embora não haja muito o que falar aqui, há duas coisas a serem levadas em consideração.

- Primeiro, precisamos adicionar de volta as perdas (se houver) ao vender quaisquer ativos de longo prazo ou títulos negociáveis. Essas perdas devem ser adicionadas de volta, pois não há saída de caixa para as perdas.

- Em segundo lugar, precisamos deduzir os lucros (se houver) ao vender quaisquer ativos de longo prazo ou títulos negociáveis. Esses lucros devem ser deduzidos porque não há entrada de caixa para os lucros que a empresa obteve.

Aprenda o fluxo de caixa de investimentos em detalhes - fluxo de caixa de investimentos

Exemplo de fluxo de caixa de investimento da Colgate

fonte: Arquivos da Colgate SEC

- A análise do fluxo de caixa das atividades de investimento da Colgate foi de -685 milhões em 2015 e -859 milhões em 2014.

- O gasto de capital principal da Colgate foi de -691 milhões em 2015, em comparação com -757 milhões em 2014.

- Em 2015, a Colgate obteve receitas de $ 599 milhões com a venda de títulos e investimentos.

- Além disso, a Colgate recebeu US $ 221 milhões da receita da venda do negócio de sabão em pó do Pacífico Sul.

# 3 - Fluxo de caixa das atividades de financiamento

- Em primeiro lugar, se houver alguma recompra ou emissão de ações, ela entrará nas atividades de financiamento na análise de fluxo de caixa.

- Os empréstimos e reembolsos de empréstimos de curto ou longo prazo, emitindo notas e obrigações, etc.) também serão incluídos nas atividades de financiamento.

- Também precisamos incluir os dividendos pagos (se houver). No entanto, precisamos ter certeza de que não incluímos contas a pagar ou passivos acumulados (porque eles seriam considerados no fluxo de caixa líquido das atividades operacionais).

Exemplo de fluxo de caixa de financiamento da Colgate

fonte: Arquivos da Colgate SEC

- As atividades de financiamento da Colgate têm estado bastante estáveis nos anos de 2015, 2014 e 2013.

- O principal reembolso da dívida da Colgate foi de -9,181 milhões em 2015, e suas emissões ficaram em $ 9.602 milhões.

- A Colgate tem uma política de dividendos estável. Eles pagaram -1.493 milhões em 2015 e -1446 milhões em 2014.

- Como parte de seu programa de recompra de ações, a Colgate recompra ações em intervalos regulares. Em 2015, a Colgate comprou $ 1551 milhões em ações.

Aprenda o fluxo de caixa das atividades de financiamento em detalhes - Fluxo de caixa das atividades de financiamento

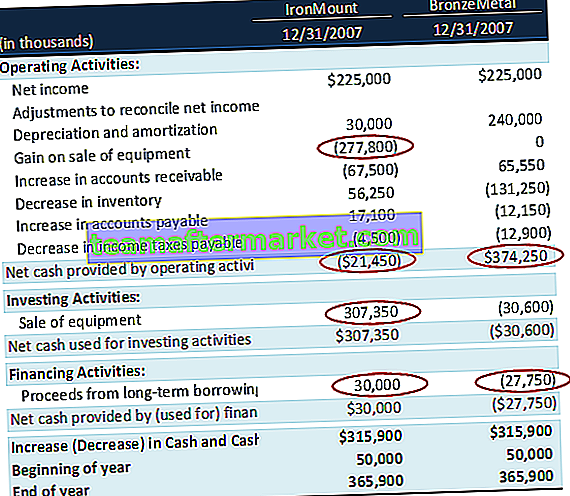

Exemplo de análise de fluxo de caixa - IronMount vs. BronzeMetal

Vamos voltar ao exemplo anterior de análise de fluxo de caixa com o qual começamos - IronMount Corp e BronzeMetal Corp tinham posições de caixa idênticas no início e no final de 2007. Cada empresa também relatou um lucro líquido de $ 225.000 em 2007.

Realize sua análise de fluxo de caixa.

IronMount e Bronze Metal, ambas as empresas têm o mesmo caixa no final do ano de $ 365.900. Além disso, as mudanças em dinheiro durante o ano são iguais a $ 315.900. Qual empresa está exibindo elementos de estresse de fluxo de caixa?

- Observamos que o fluxo de caixa das operações é negativo para IronMount em -21.450. O ganho na venda de equipamentos é deduzido por não ser um fluxo de caixa operacional. A venda de equipamentos da IronMount soma 307.350, o que contribui para o aumento do caixa.

- Por outro lado, quando olhamos para BronzeMetal, notamos que seu fluxo de caixa de operações é forte em $ 374.250 e parece estar indo muito bem em seus negócios. Eles não estão contando com a venda única de equipamentos para gerar fluxos de caixa.

- Com isso, concluímos que a IronMount está mostrando sinais de estresse devido à baixa receita operacional básica e sua dependência de outros itens únicos para gerar caixa.

Exemplo de análise de fluxo de caixa - alfabeto (Google)

fonte: ycharts

- Fluxo de caixa das operações - O fluxo de caixa das operações do Google é gerado a partir das receitas de publicidade das propriedades do Google e dos membros da Rede do Google. Além disso, o Google gera dinheiro por meio da venda de aplicativos, compras no aplicativo e conteúdo digital, produtos de hardware, acordos de licenciamento e taxas de serviço recebidas pelas ofertas do Google Cloud. O fluxo de caixa operacional do Google mostra uma tendência de aumento principalmente devido a um aumento na receita líquida. A receita líquida do Google foi de $ 14,14 bilhões em 2014, $ 16,35 bilhões em 2015 e $ 19,48 bilhões em 2016.

- Fluxo de caixa das atividades de investimento - As atividades de investimento do Google incluem principalmente as compras de títulos negociáveis, garantias em dinheiro pagas relacionadas a empréstimos de títulos e gastos relacionados a aquisições.

- Fluxo de Caixa das Atividades de Financiamento - O Fluxo de Caixa das Atividades de Financiamento é impulsionado por receitas provenientes da emissão de dívidas, amortizações de dívidas, recompras de ações de capital e pagamentos líquidos relacionados a atividades de concessão com base em ações. Os fluxos de caixa das atividades de financiamento do Google estão diminuindo a cada ano devido ao aumento nas ações recompradas. Em 2016, o Google recomprou ações no valor de $ 3,304 bilhões, em comparação com $ 2,422 bilhões em 2015.

Exemplo de análise de fluxo de caixa - Amazon

fonte: ycharts

- Fluxo de caixa de operações - O fluxo de caixa de operações da Amazon é derivado do dinheiro recebido de consumidores, vendedores, desenvolvedores, empresas e clientes criadores de conteúdo, acordos de publicidade e acordos de cartão de crédito de marca compartilhada. Observamos que o fluxo de caixa das operações tem aumentado constantemente. Isso se deve principalmente ao aumento do lucro líquido. O lucro líquido da Amazon foi - $ 241 milhões em 2014, $ 596 milhões em 2015 e $ 2.371 milhões em 2016.

- Fluxo de caixa de investimentos - Fluxo de caixa de investimentos para a Amazon vem de despesas de capital de caixa, incluindo melhorias em propriedade de arrendamento, software de uso interno e custos de desenvolvimento de site, despesas de caixa para aquisições, investimentos em outras empresas e direitos de propriedade intelectual, e compras, vendas e vencimentos de títulos negociáveis. O fluxo de caixa de investimentos foi de - $ 9,9 bilhões em 2016 em comparação com -6,5 bilhões em 2015.

- Fluxo de caixa das atividades de financiamento - O fluxo de caixa das atividades de financiamento da Amazon vem de saídas de caixa resultantes da amortização do principal de dívidas de longo prazo e obrigações relacionadas ao capital e arrendamentos financeiros. O fluxo de caixa da Amazon de atividades de financiamento foi de - $ 2,91 bilhões em 2016 e - $ 3,76 bilhões em 2015.

Exemplo de análise de fluxo de caixa - Box Inc

fonte: ycharts

- Fluxo de caixa de operações - a Box gera fluxo de caixa de operações ao fornecer sua plataforma de gerenciamento de conteúdo em nuvem Software-as-a-Service (SaaS) para que as organizações gerenciem seu conteúdo com acesso e compartilhamento seguro e fácil desse conteúdo. Ao contrário dos outros dois exemplos da Amazon e do Google, o Box Cash Flow from Operations é fraco devido às perdas contínuas ao longo dos anos. O Box CFO foi de - $ 1,21 milhões em 2016, em comparação com - $ 66,32 milhões em 2015.

- Fluxo de caixa das atividades de investimento - Caixa O fluxo de caixa das atividades de investimento foi de - $ 7,57 milhões em 2016, em comparação com - $ 80,86 milhões em 2015. Isso se deveu principalmente ao investimento reduzido no negócio principal.

- Fluxo de caixa das atividades de financiamento - Caixa O fluxo de caixa das atividades de financiamento apresentou tendência variável. Em 2015, a Box apresentou seu IPO e, portanto, seu Fluxo de Caixa de Financiamento aumentou para $ 345,45 milhões em 2015. Antes de seu IPO, a Box era financiada por Investidores de Capital Privado.

Limitações

Mesmo que a análise de fluxo de caixa seja uma das melhores ferramentas para os investidores descobrirem se uma empresa está indo bem ou não, a análise de fluxo de caixa também tem algumas desvantagens. Vamos dar uma olhada neles um por um.

- Uma das coisas mais importantes sobre a análise do fluxo de caixa é que ela não leva em consideração nenhum crescimento na demonstração do fluxo de caixa. A demonstração do fluxo de caixa sempre mostra o que aconteceu no passado. Mas as informações anteriores podem não ser capazes de retratar as informações certas sobre uma empresa para investidores interessados em investir nela. Por exemplo, se a empresa investiu uma grande quantidade de dinheiro em P&D e geraria uma grande quantidade de dinheiro por meio de sua ideia inovadora, eles deveriam vir na demonstração do fluxo de caixa (mas não são incluídos no fluxo de caixa )

- Outra desvantagem da demonstração do fluxo de caixa é esta - ela não pode ser facilmente interpretada. Se você pedir a qualquer investidor que interprete a demonstração do fluxo de caixa, ele não conseguiria entender muito sem o auxílio da demonstração do resultado e das demais informações sobre as transações ocorridas ao longo do período. Por exemplo, é difícil entender em uma demonstração de fluxo de caixa se uma empresa está pagando sua dívida ou investindo mais em ativos.

- A Demonstração do Fluxo de Caixa é inadequada se você deseja entender a lucratividade da empresa porque, na demonstração do fluxo de caixa, os itens não monetários não são levados em consideração. Assim, todos os lucros são deduzidos e todas as perdas são adicionadas de volta para obter a entrada ou saída de caixa real.

- A Demonstração do Fluxo de Caixa é articulada com base no regime contábil de caixa e ignora completamente o conceito contábil de competência.

Resumo

| Item da linha | Comentários |

| Fluxo de caixa das atividades operacionais | |

| Resultado líquido | Da linha de receita líquida na demonstração de resultados |

| Ajustes para | |

| Depreciação e Amortização | Do item de linha correspondente na demonstração de resultados |

| Provisão para perdas com contas a receber | Da variação da provisão para créditos de liquidação duvidosa no período |

| Ganhos / perdas na venda de uma instalação | De contas de ganho / perda na demonstração de resultados |

| Aumento / redução nas contas a receber comerciais | Mudança nas contas a receber comerciais durante o período do balanço patrimonial |

| Aumento / redução nos estoques | Mudança no estoque durante o período do balanço patrimonial |

| Aumento / redução nas contas a pagar comerciais | Mudança no comércio a pagar durante o período do balanço patrimonial |

| Caixa gerado pelas operações | Resumo dos itens anteriores na Seção |

| Fluxo de caixa das atividades de investimento | |

| Compra de ativos fixos | Detalhado nas contas do ativo fixo durante o período |

| Produto da venda de ativos fixos | Detalhado nas contas do ativo fixo durante o período |

| Dinheiro líquido usado em atividades de investimento | Resumo dos itens anteriores na Seção |

| Fluxo de caixa das atividades de financiamento | |

| Proceder da emissão de ações ordinárias | Aumento líquido em ações ordinárias e contas de capital integralizadas adicionais durante o período |

| Produto da emissão de dívida de longo prazo | Detalhado nas contas de dívida de longo prazo durante o período |

| Dividendos pagos | Detalhado nas contas de lucros acumulados durante o período |

| Caixa líquido usado em atividades de financiamento | Resumo dos itens anteriores na Seção |

| Variação líquida em caixa e equivalentes de caixa | Resumo de todos os subtotais anteriores |

Conclusão

Se você deseja entender uma empresa e seus negócios financeiros, precisa examinar todas as três demonstrações e todos os índices. Apenas a análise do fluxo de caixa não seria capaz de fornecer a imagem certa de uma empresa. Procure o fluxo de caixa líquido, mas também certifique-se de verificar a lucratividade da empresa ao longo dos anos.

Além disso, a análise do fluxo de caixa não é fácil de calcular. Se você deseja calcular a análise do fluxo de caixa, precisa entender mais do que o nível básico de finanças. E você também precisa entender os termos financeiros, como eles são capturados nas demonstrações e como refletem a demonstração de resultados. Portanto, se você deseja fazer uma análise do fluxo de caixa, primeiro saiba como ver a demonstração do resultado e entender o que incluir e o que excluir na demonstração do fluxo de caixa.