Qual é a conta nominal?

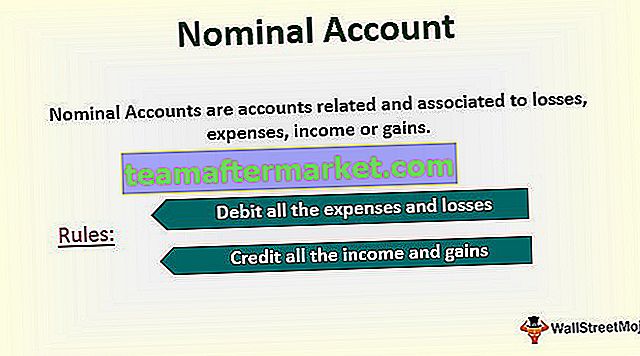

As contas nominais são contas relacionadas e associadas a perdas, despesas, receitas ou ganhos. Os exemplos incluem uma conta de compra, conta de vendas, salário A / C, comissão A / C, etc. O resultado de uma conta nominal é lucro ou prejuízo, que é então finalmente transferido para a conta de capital.

- A conta nominal é uma conta de demonstração de resultados (despesas, receitas, perdas, lucros). Também é conhecida como conta temporária, ao contrário da conta de balanço (ativo, passivo, patrimônio líquido), que são contas permanentes.

- Portanto, a contabilidade nominal começa com um saldo zero no início de cada ano contábil. Em seguida, durante o período, ele acumula todos os ganhos e perdas e retorna ao saldo zero no final de cada exercício contabilístico, transferindo / pagando o montante / saldos para uma conta permanente.

Exemplo de conta nominal

Considere uma conta temporária como uma conta de vendas que é aberta para registrar a venda de bens e serviços durante o ano. No final do exercício, o total das vendas é transferido para a conta do resultado. Da mesma forma, as despesas são registadas na conta de despesas e voltam a ser no final do exercício transferidas para a conta de resultados. No final, as variações positivas / negativas (receitas-despesas) são transferidas para uma conta permanente no balanço.

Com base na periodicidade do fluxo de fundos, a Conta é dividida conforme abaixo.

- Uma receita é uma entrada de fundos de curto prazo durante o ano fiscal.

- As despesas são as saídas de curto prazo do fundo durante o ano fiscal.

- Um ativo é a entrada de fundos de longo prazo cujo horizonte de tempo pode ser estendido por vários anos, portanto, o valor dos ativos pode ser calculado como um valor presente do fluxo de caixa futuro.

- Um passivo é uma saída de longo prazo de um fundo que se estende além do ano financeiro.

As regras da conta nominal

As regras de ouro para registrar qualquer transação em contas nominais são:

1.) Dividir todas as despesas e perdas.

2.) Creditar todas as receitas e ganhos.

Vamos entender as regras da conta Nominal com a ajuda de um exemplo:

Suponha que um bem seja comprado por Rs 15.000 em uma transação em dinheiro. Para registrar essa transação, estamos afetando duas contas, ou seja, conta de compra e conta à vista.

O valor será de Rs. 15.000 em débito e crédito.

Transferência de fundos da conta nominal para a conta real

As seguintes entradas de diário mostram como os saldos em AC nominais são transferidos por meio de uma conta de resumo de receita para a conta de lucros retidos

# 1 - Mude todos os Rs. 10.000 das receitas geradas durante o mês para a conta de resumo de receita

# 2 - Mude todos os Rs. 9.000 de despesas geradas durante o mês para a conta de resumo de receita (presume-se que haja apenas uma conta de despesas)

# 3 - Mude o Rs. 1.000 saldo de lucro líquido na conta de resumo de receita para a conta de lucros retidos

As entradas anteriores podem ser concluídas manualmente. No entanto, um pacote de software de contabilidade cuidará das tarefas de transferência automaticamente, uma vez que um usuário autorizado defina o sinalizador de rollover no software para fechar o ano de relatório antigo e mudar a manutenção de registros para o próximo ano fiscal.

Diferença entre uma conta nominal e uma conta real -

Quando diferenciamos essas duas contas, o principal parâmetro que consideramos são os saldos dessas contas no final do exercício.

- Como sabemos, esta conta começa com saldo zero e termina com saldo zero, portanto, apenas esta conta é chamada de conta temporária. Enquanto o saldo em uma conta real não é zerado no final do ano fiscal, os saldos do ano anterior são transportados para o próximo ano fiscal.

- Estas são contas de demonstração de resultados, ou seja, contas para registrar receitas, despesas, lucros e perdas. Em contraste, uma conta real está vinculada a uma conta de balanço, ou seja, contas para registrar ativos, passivos e patrimônio líquido.

- No final de cada exercício, os saldos da conta nominal (conta temporária) são transferidos para uma conta real (conta temporária) para a variação líquida durante o exercício. Em outros termos, a regra da conta nominal é zerada e o saldo é transportado para uma conta real.

- Os lançamentos na conta nominal são registrados de acordo com os lançamentos contábeis manuais relativos à hora e data.