Provisão para Significado do Imposto de Renda

A Provisão para Imposto de Renda é o imposto que a empresa espera pagar no ano corrente e é calculado mediante a realização de ajustes no lucro líquido da empresa por diferenças temporárias e permanentes, que são multiplicadas pela taxa de imposto aplicável.

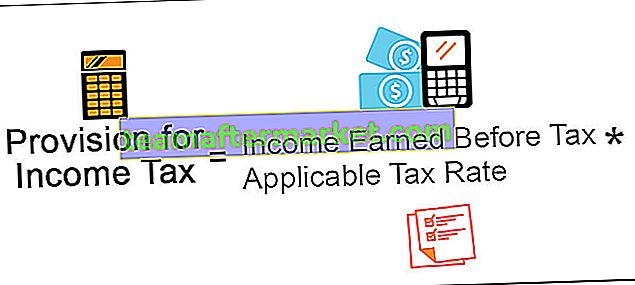

Provisão para cálculo do imposto de renda

A provisão para imposto de renda será calculada sobre a renda auferida pela pessoa física ou jurídica por meio da fórmula abaixo:

Provisão para imposto de renda Fórmula = Lucro obtido antes do imposto * Taxa de imposto aplicável

Exemplo de cálculo de provisão para imposto de renda

A seguir está um exemplo para entender melhor o conceito.

Você pode baixar este modelo em Excel de Provisão para Imposto de Renda aqui - Modelo em Excel de Provisão para Imposto de Renda

A ltd é a empresa que fabrica e vende os produtos automotivos nos relatórios de mercado que seguem os números do exercício contábil encerrado em 31 de dezembro de 2018. Suponha que a alíquota de imposto de renda aplicável à empresa no ano em consideração seja de 30%. Calcule o lucro antes dos impostos com base no valor dado e na provisão a constituir para o imposto de renda do exercício findo em 31 de dezembro de 2018.

Solução

Para calculá-lo, em primeiro lugar, o lucro antes de impostos será calculado a partir dos dados fornecidos.

Declaração de cálculo do lucro antes dos impostos

- = $ 170000 + 100000

- = $ 70000

Assim, da Declaração de Cálculo do Lucro antes dos impostos acima, $ 70.000 é o lucro antes dos impostos da empresa A ltd. para o ano fiscal encerrado em 31 de dezembro de 2018.

Agora, o cálculo da provisão do imposto de renda será a seguinte:

- = $ 70.000 * 30%

- Provisão para imposto de renda = $ 21.000

Assim, a provisão do imposto de renda para o exercício encerrado em 31 de dezembro de 2018, para a empresa A ltd é de $ 21.000.

Vantagens

As várias vantagens relacionadas a eles são as seguintes -

- É a provisão que a empresa faz de seus lucros sobre os lucros correntes para fazer face às suas obrigações fiscais, que surgirão no futuro. No entanto, haverá um certo lapso de tempo entre a data de constituição da provisão do imposto pela empresa e a data de pagamento. Assim, a empresa pode aproveitar o gap de tempo e usar a provisão para impostos como fonte de financiamento de curto prazo no período intermediário. Isso não significa nenhum custo extra para a empresa, bem como não envolve quaisquer formalidades legais.

- Com a ajuda da provisão para imposto de renda, a empresa faz a provisão para responsabilidades futuras com bastante antecedência. Isso fará com que todos os stakeholders tomem conhecimento da responsabilidade tributária, que futuramente surgirá para a empresa.

Desvantagens

As desvantagens relacionadas a eles são as seguintes:

- É a fonte de financiamento da empresa mas apenas a curto prazo e não pode ser utilizada para financiar a longo prazo por exigência da empresa.

- É possível que algumas vezes a empresa crie a provisão excedente para o imposto de renda, o que leva ao uso insuficiente dos recursos da empresa, uma vez que a empresa poderia ter utilizado recursos em outras áreas produtivas.

Pontos importantes relacionados à provisão para imposto de renda

Os diferentes pontos importantes relacionados a estes são os seguintes -

- A empresa a cria a partir de seus lucros sobre os lucros correntes para fazer frente às suas obrigações fiscais, que surgirão no futuro.

- É criado considerando a taxa de imposto aplicável à empresa naquele período.

- A empresa faz isso ajustando a diferença de caráter permanente e temporário no lucro líquido da empresa do período.

- Existe um certo lapso de tempo entre a data de constituição da provisão para imposto pela empresa e a data do seu pagamento. Assim, pode ser usado pela empresa como fonte de financiamento de curto prazo no período intermediário.

Conclusão

A Provisão para Imposto sobre o Rendimento refere-se à provisão que é constituída pela empresa sobre os rendimentos por ela auferidos no período em apreço de acordo com a taxa do imposto aplicável à empresa. A empresa faz esta provisão ajustando a diferença de caráter permanente e temporário no lucro líquido da empresa do período.

Como existe um certo lapso de tempo entre a data de constituição da provisão para imposto pela empresa e a data de seu pagamento, a empresa pode aproveitar o lapso de tempo e utilizar a provisão para imposto como fonte de o financiamento de curto prazo no período intermediário. No entanto, é a fonte de financiamento da empresa, mas apenas a curto prazo, e não pode ser utilizada para financiar a longo prazo ao abrigo da exigência da empresa. Além disso, é possível que algumas vezes a empresa crie a provisão excedente para o imposto de renda, o que pode levar à utilização insuficiente dos recursos da empresa.