Classificações de itens de balanço

Os itens que geralmente estão presentes em todo o balanço patrimonial incluem ativos como dinheiro, estoque, contas a receber, investimentos, despesas pré-pagas e ativos fixos; passivos como dívidas de longo prazo, dívidas de curto prazo, Contas a pagar, Provisão para devedores duvidosos, impostos provisionados e passivos a pagar; e o patrimônio líquido, o capital social adicional integralizado e os lucros retidos.

Os itens de balanço patrimonial mais comuns estão listados abaixo -

- Caixa e Equivalentes (Ativo Circulante)

- Títulos negociáveis (ativos circulantes)

- Contas a receber (ativo circulante)

- Estoques (ativos circulantes)

- Despesa pré-paga (ativo circulante)

- Propriedade, planta e equipamento (ativo fixo)

- Ativos Intangíveis (Ativos Fixos)

- Conta a Pagar (Passivo Circulante)

- Receita não adquirida (passivo circulante)

- Dívida de curto prazo (passivo circulante)

- Parcela atual da dívida de longo prazo (passivo circulante)

- Outras despesas e passivos acumulados (passivo circulante)

- Dívida de longo prazo (passivos de longo prazo)

- Capital integralizado (patrimônio líquido)

- Lucros retidos (patrimônio líquido)

O balanço é baseado em equações contábeis fundamentais que estão abaixo

Lista dos 15 principais itens do balanço patrimonial

No Balanço, normalmente, os Ativos são apresentados à esquerda por ordem decrescente de liquidez. Isso significa que os ativos atuais virão no topo e, em seguida, os ativos fixos serão mostrados. O passivo e o patrimônio líquido são mostrados no lado direito. Os passivos são apresentados antes do patrimônio líquido e estão em ordem decrescente de liquidez. O patrimônio líquido é apresentado abaixo do passivo. Conforme mostrado no Balanço da IBM,

Abaixo estão os principais componentes do Balanço: -

- Ativos correntes

- Ativo permanente

- Passivo Circulante

- Responsabilidades de longo prazo

- Patrimônio Líquido

Ativos correntes

Ativos são os recursos em dinheiro ou que podem ser convertidos em dinheiro com a venda. As empresas podem adquirir ativos usando dinheiro; é por isso que são conhecidos como “Uso de dinheiro”. Ativos circulantes são ativos que se espera realizar em dinheiro ou vendidos a clientes em um determinado ciclo operacional ou um ano. Em um balanço patrimonial típico, os ativos circulantes são colocados antes dos ativos fixos. Abaixo estão os principais itens em ativos circulantes-

# 1 - Dinheiro e Equivalentes

Dinheiro são os fundos que estão prontamente disponíveis para desembolsos. O dinheiro e seus equivalentes são os ativos mais líquidos. Equivalentes de caixa são ativos com prazo de vencimento inferior a 90 dias.

# 2 - Títulos Negociáveis

Títulos Negociáveis são ativos que podem ser convertidos em dinheiro no prazo de 1 ano e estão prontamente disponíveis. Os títulos negociáveis fornecem algum montante de juros para a empresa.

# 3 - Contas a receber

O valor devido à entidade por seus clientes. Se o valor for devido a terceiros que não clientes, ele é conhecido como Notas a receber.

# 4 - Inventários

Os estoques são ativos que o proprietário de uma empresa venderá no futuro. A empresa espera vender seu estoque em um futuro próximo. É por isso que é colocado em Ativo Circulante.

# 5 - Despesa pré-paga

A despesa pré-paga consiste na despesa que a empresa já pagou, mas até o momento, os serviços para esse pagamento não foram recebidos. Espera-se que a empresa obtenha o serviço em um futuro próximo. Exemplos de despesas pré-pagas podem ser o pagamento antecipado da apólice de seguro ou salário antecipado aos trabalhadores da empresa.

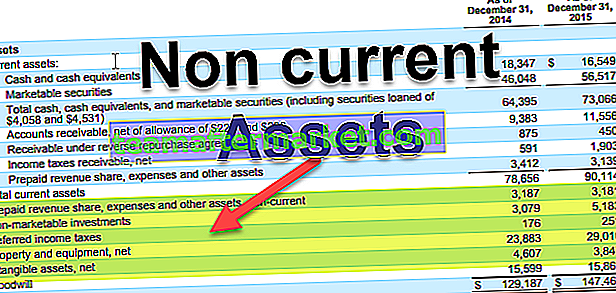

Na IBM, abaixo estão os itens em Ativos Atuais:

Ativo permanente

Ativos como propriedade, planta e equipamento vêm nesta categoria. Esses ativos têm uma vida útil de mais de 1 ano. Eles são adquiridos para que possam gerar fluxo de caixa por muitos anos no futuro. Como o fluxo de caixa desses ativos vem em anos futuros, eles são capitalizados por sua vida útil ao invés de incorrer em despesas no momento da compra.

Ativos fixos podem ser amplamente classificados da seguinte forma:

# 6 - Imobilizado

Esses são os ativos de natureza tangível e de vida relativamente longa. Inclui edifícios, terrenos, equipamentos, computadores, etc.

# 7 - Ativos intangíveis

Ativos intangíveis são ativos que não podem ser vistos ou tocados fisicamente. Um exemplo de ativo intangível é a propriedade intelectual da empresa, como uma patente ou qualquer software. O custo dos ativos individuais também é amortizado ao longo dos anos.

Passivo Circulante

O Passivo Circulante é uma obrigação da empresa, que deve ser paga em um determinado período contábil ou geralmente em 1 ano.

# 8 - Conta a Pagar

Contas a pagar é um passivo operacional que a empresa precisa pagar ao seu fornecedor pelos bens e serviços recebidos. Deve ser pago pelo período determinado ou em um ano.

# 9 - Receita não adquirida

Se a receita foi gerada e ainda assim os serviços / bens precisam ser entregues, ela é contabilizada como receita não obtida.

# 10 - Dívida de curto prazo

A dívida cujo vencimento é inferior a 1 ano está incluída nesta categoria.

# 11 - Parcela atual da dívida de longo prazo

Quando as empresas tomam empréstimos de longo prazo, como títulos, elas terão que pagar juros ou pagamento de cupom para esse empréstimo a cada ano. O valor que precisa ser pago em um ano estará no Passivo Circulante.

# 12 - Outras despesas e passivos acumulados

Pode incluir dinheiro devido a funcionários etc.

Passivos de longo prazo

Passivos de longo prazo são passivos que a empresa possuía e não se espera que paguem em menos de um ano.

# 13 - Dívida de longo prazo

Os passivos de longo prazo incluem dívidas de longo prazo e títulos emitidos por empresas. A dívida de longo prazo pode ser obtida de várias fontes, como bancos, e terá um tipo diferente de estrutura de juros e reembolso. Títulos são dívidas de prazo mais longo, como 30 anos, nos quais a empresa emite o título aos credores e, a seguir, faz o pagamento do cupom a cada período, conforme declarado na estrutura do título. No momento do vencimento, os credores recebem o último pagamento do cupom e o valor nominal do título.

Patrimônio líquido

O patrimônio líquido é a diferença entre os ativos e passivos da empresa. É um valor residual para seus acionistas. O patrimônio líquido é composto principalmente por capital social e lucros acumulados.

# 14 - Capital Integralizado

O capital integralizado é o valor das ações que a empresa adquiriu ao emitir ações para seus acionistas. As ações podem ser de 2 tipos de ações ordinárias e ações preferenciais. Os acionistas preferenciais têm direitos preferenciais sobre os ativos da empresa perante os acionistas ordinários. As ações têm um valor nominal muito insignificante. Seu capital integralizado adicional é a diferença entre o valor pelo qual a empresa vende aos acionistas e o valor nominal.

# 15 - Lucros retidos

Lucro retido é o valor proveniente do lucro interno da empresa. Do lucro líquido, a empresa tem 2 opções de pagar o dividendo ou retê-lo para investir em alguns projetos. Lucro Retido é a diferença entre o Lucro Líquido e os dividendos pagos.

Pensamentos finais

Como investidor, deve-se entender o significado de todos os itens do balanço patrimonial, e ele está interligado com a Demonstração do Resultado e Fluxo de Caixa. O balanço patrimonial também é mais sujeito a ajustes contábeis (ou podemos dizer que a manipulação), por isso também devemos ler as notas de rodapé com atenção nos relatórios da empresa para descobrir como os números são contabilizados.