O que é Beta desalavancado?

O beta desalavancado é uma medida para calcular a volatilidade da empresa sem dívida em relação ao mercado geral, ou seja, está calculando o beta da empresa sem considerar o efeito da dívida, o beta desalavancado também é conhecido como beta do ativo devido ao risco da empresa sem dívida é calculado apenas com base em seu ativo.

Explicação

Beta desalavancado é a medida do risco de uma empresa sem o impacto da dívida. Também é conhecido como Asset Beta e é usado para medir o risco de uma empresa desalavancada ao risco do mercado.

- O Beta de ações ou Beta alavancado, no entanto, compara a volatilidade das ações de uma empresa com os retornos dos mercados de ações durante um período específico. É usado para medir a sensibilidade de um determinado estoque a vários fatores macroeconômicos.

- Como cada empresa tem uma estrutura de capital diferente, deve-se comparar o quão arriscado são os ativos de uma empresa individual, removendo qualquer efeito que a dívida tem e apenas medindo o quão arriscado é o patrimônio de uma empresa.

- O aumento da dívida de uma empresa significa que seria necessário comprometer mais fluxos de caixa para pagar o serviço dessa dívida e, portanto, há incerteza sobre os fluxos de caixa futuros de uma empresa. Isso se traduz em maior risco para uma empresa, que se deve ao aumento da alavancagem e não ao risco de mercado ou fator macroeconômico. Portanto, ao remover o impacto da dívida, ele pode determinar o risco apenas dos ativos da empresa.

- Um beta desalavancado sempre será menor do que o beta alavancado, uma vez que retira o componente da dívida, o que aumenta o risco. Se for positivo, os investidores investirão nessa ação em particular quando os preços deverão subir. Se o beta desalavancado for negativo, os investidores investirão nas ações quando os preços deverão cair.

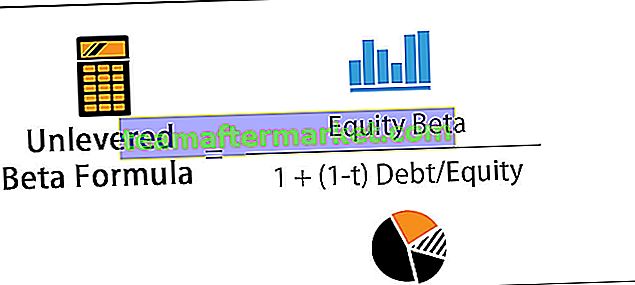

Fórmula Beta Desalavancada

Você pode calcular o Beta desalavancado usando a fórmula abaixo -

Exemplo de cálculo beta não alavancado

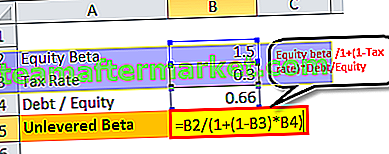

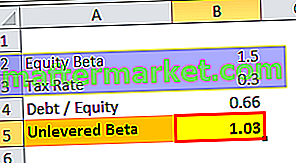

Tomemos um exemplo da empresa X, que tem um beta de 1,5 para o mercado. O rácio dívida / capital próprio da empresa é de 2: 3 e a taxa de imposto é de 30%.

Portanto, a fórmula Beta não alavancada = 1,5 / 1 + (1-0,3) 0,66

Beta não alavancado = 1,03

Relevância e uso de beta desalavancado

- O beta desalavancado é utilizado quando um investidor deseja medir o desempenho de uma ação, que é negociada publicamente em relação aos movimentos do mercado, sem o efeito positivo da dívida contraída pela empresa. Um beta alavancado indica a sensibilidade do preço das ações de uma empresa aos movimentos gerais do mercado. Um beta alavancado positivo indica que, quando o desempenho do mercado é bom, os preços das ações vão subir, e o beta alavancado negativo indica que, quando o desempenho do mercado é ruim, os preços das ações vão cair.

- Uma fórmula beta desalavancada mede o desempenho e a volatilidade das ações sem as vantagens fiscais da dívida. À medida que o efeito da dívida é removido, empresas com estruturas de capital variadas podem ser comparadas para medir o risco dos ativos de uma determinada empresa.

- Os investidores calculam o beta desalavancado e o usam para comparação, eliminando o impacto da dívida na estrutura de capital da empresa.

- Além disso, vários analistas de ações usam esse beta para construir vários modelos financeiros para seus investidores, que fornecem mais informações do que apenas um cenário básico.

- Além disso, outro fator a ser levado em consideração é que, se uma empresa tiver um índice alto de endividamento, mas todas as dívidas forem classificadas como AAA. Tem inerentemente menos risco do que uma empresa com um alto índice de endividamento, mas com uma dívida classificada abaixo do grau de investimento.

Conclusão

A fórmula do Beta Desalavancado é a medida do risco de uma empresa com o impacto da dívida. Mede o risco do negócio da empresa, que está desalavancado para o risco do mercado. Ele sempre será menor do que o beta alavancado, uma vez que retira o componente da dívida, o que aumenta o risco.

Se o beta desalavancado for positivo, os investidores investirão nessa ação em particular quando os preços deverão subir. Se o beta desalavancado for negativo, os investidores investirão nas ações quando os preços deverão cair. Ele mede o desempenho e a volatilidade das ações sem as vantagens fiscais da dívida. À medida que o efeito da dívida é removido, empresas com estruturas de capital variadas podem ser comparadas para medir o risco dos ativos de uma determinada empresa.