O que é risco residual?

O risco residual, também conhecido como risco inerente, é a quantidade de risco que ainda pertence após todos os riscos terem sido calculados, em palavras simples, este é o risco que não é eliminado pela administração no início e a exposição que permanece após todos riscos conhecidos foram eliminados ou contabilizados.

Explicado em breve

O risco residual é a quantidade de risco que permanece no processo após todos os riscos terem sido calculados, contabilizados e cobertos. Durante um investimento ou processo de negócio, existem muitos riscos envolvidos e a entidade leva em consideração todos esses riscos. Ele neutraliza fatores ou elimina todos os riscos conhecidos do processo. Os riscos que permanecem no processo podem ser devido a fatores desconhecidos ou tais riscos devido a fatores conhecidos que não podem ser cobertos ou compensados; esses riscos são chamados de riscos residuais.

Simplificando, o perigo para um negócio que permanece depois que todos os riscos identificados foram eliminados ou mitigados por meio dos esforços da Empresa ou controles internos e de risco.

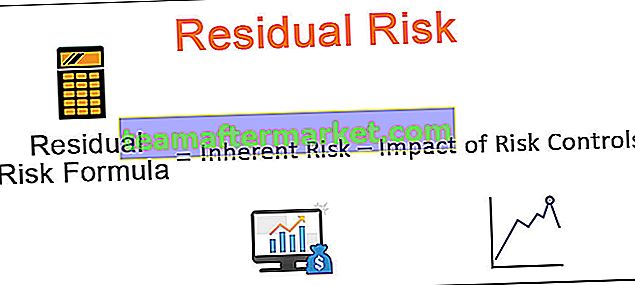

Fórmula para calcular o risco residual

A fórmula geral para calcular o risco residual é:

Na fórmula de risco residual acima

- Risco inerente é a quantidade de risco que existe na ausência de controles ou outros fatores atenuantes que não estão em vigor. Também é conhecido como risco antes dos controles ou risco bruto.

- O impacto dos controles de risco é a quantidade de risco eliminado, mitigado ou coberto por controles de risco internos ou externos.

Assim, quando o impacto dos controles de risco é subtraído do risco inerente, o valor residual que permanece é esse risco.

Vejamos exemplos de risco residual para que possamos descobrir qual poderia ser o risco residual para uma organização (em termos de perda potencial). Considere a empresa que recentemente iniciou um novo projeto.

Sem nenhum controle de risco, a empresa pode perder US $ 500 milhões. No entanto, a empresa prepara e segue as diretrizes de governança de risco e toma as medidas necessárias para calcular o risco residual e mitigar alguns dos riscos conhecidos. Depois de assumir os controles internos, a empresa calculou o impacto dos controles de risco em $ 400 milhões. Esse impacto pode ser dito como a quantidade de perda de risco reduzida ao tomar medidas de controle.

- Agora, risco inerente = $ 500 milhões

- Impacto dos controles de risco = $ 400 milhões

- Assim, risco residual = risco inerente - impacto dos controles de risco = 500 - 400 = $ 100 milhões

Exemplos de risco residual

Como exemplo de risco residual, você pode considerar os cintos de segurança do carro. No início, sem cinto de segurança, houve muitas mortes e feridos em decorrência de acidentes. Depois que os cintos de segurança foram instalados nos carros e seu uso obrigatório por lei, houve uma redução significativa nas mortes e feridos. No entanto, mesmo depois de o motorista usar os cintos de segurança, ainda há ferimentos e mortes nos acidentes, o que pode ser considerado um risco residual. Os cintos de segurança têm tido sucesso em mitigar o risco, mas ainda resta algum risco que não é capturado, por isso há mortes por acidente.

Como as empresas tentam mitigar os riscos?

As empresas lidam com o risco de quatro maneiras. Embora a Empresa tente mitigar os riscos por qualquer uma dessas formas, alguns desses riscos são gerados. Essas quatro maneiras são descritas em detalhes com exemplos de risco residual:

# 1 - Evite o risco

As empresas podem decidir não assumir o projeto ou investimento para evitar o risco inerente ao projeto. Uma empresa pode decidir não realizar um projeto de desenvolvimento de tecnologia devido aos novos riscos aos quais a empresa pode estar exposta. No entanto, ao evitar tais riscos, a Empresa pode estar exposta ao risco de a empresa concorrente desenvolver tal tecnologia. A Empresa pode perder seus clientes e negócios e talvez representar a ameaça de ser menos competitiva após a empresa Concorrente desenvolver a nova tecnologia. Assim, evitar alguns riscos pode expor a Empresa a um risco residual diferente.

# 2 - Redução de risco

As empresas realizam muitos controles e equilíbrios para reduzir o risco. No entanto, tal prática de redução de risco pode expor a Empresa a um risco residual no próprio processo. Considere uma empresa de produção e manufatura que possui a lista de procedimentos a serem executados na linha de manufatura que verifica os riscos envolvidos em cada etapa do processo. No entanto, erros humanos ou manuais expõem a Empresa a riscos que podem não ser mitigados facilmente.

# 3 - Transferência de risco

A maioria das Empresas e pessoas físicas adquire planos de seguros de Seguradoras para transferir quaisquer tipos de riscos a terceiros. Embora a compra de um plano de seguro seja a ferramenta básica para mitigar todos os tipos de riscos, ela também apresenta alguns riscos residuais. Suponha que uma empresa compre um plano de seguro para desastres relacionados a incêndio. No entanto, a seguradora recusa-se a pagar os danos ou a seguradora vai à falência devido ao elevado número de reclamações por outros motivos. Assim, a transferência de risco não funcionou conforme o esperado na compra do plano de seguro.

# 4 - Aceitação de risco

Depois de tomar todas as medidas necessárias conforme mencionado acima, o investidor pode ser obrigado a aceitar uma certa quantidade de risco. Isso é chamado de aceitação de risco, onde o investidor pode não ser capaz de identificar o risco, nem mitigar ou transferir o risco, mas terá de aceitá-lo. Além disso, ele terá que pagar ou incorrer em perdas se o risco se materializar em perdas. Essa aceitação de risco é geralmente no caso de riscos residuais ou podemos dizer que o risco que é aceito pelo investidor após tomar todas as medidas necessárias é o risco residual.

Etapas para combater o risco residual

Embora a transferência de risco e a aceitação de risco sejam os dois métodos para combater esse risco, no entanto, as organizações devem seguir as etapas adicionais abaixo:

- Identifique e mitigue todos os riscos conhecidos para a Empresa.

- Siga a estrutura de risco para evitar qualquer perda ou dano.

- Identifique os requisitos de governança, risco e conformidade e formule políticas para os mesmos.

- Determine os pontos fortes e fracos da estrutura de risco e tente aprimorá-la.

- Defina o apetite de risco da organização, sua capacidade de assumir riscos e resiliência a perdas em caso de um evento.

- Identifique e tome as medidas necessárias para compensar o risco inaceitável.

- Compre seguro contra perdas para transferir o risco.

- Por último, a organização deve aceitar o risco como ele é e manter um buffer de recursos.

Conclusão

Os riscos residuais são os riscos remanescentes que permanecem depois que todos os riscos desconhecidos foram considerados, combatidos ou mitigados. Eles também podem ser considerados como os riscos que permanecem depois que uma estrutura de risco planejada e controles de risco relevantes são implementados. Subtrair o impacto dos controles de risco do risco inerente ao negócio (ou seja, o risco sem nenhum controle de risco) é usado para calcular o risco residual.

Esse tipo de risco pode ser evitado formalmente por meio da transferência para uma seguradora terceirizada. Nos casos em que não há seguro contra esses riscos, a Companhia geralmente aceita como um risco para o negócio. Ele cria uma reserva de contingência para gerenciar esses riscos.

Assim, a Empresa transfere ou aceita o risco residual como parte do negócio em curso.