Quais são os componentes das demonstrações financeiras?

Os componentes das Demonstrações Financeiras são os blocos de construção que, juntos, formam as Demonstrações Financeiras e ajudam a compreender a saúde financeira do negócio. e consistem na Demonstração do Resultado, Balanço Patrimonial, Demonstração do Fluxo de Caixa e Demonstração do Patrimônio Líquido. Cada componente serve a um propósito e ajuda a compreender os assuntos financeiros da empresa de forma resumida.

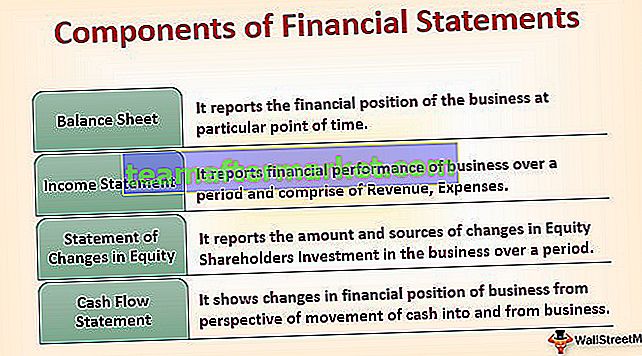

4 principais componentes das demonstrações financeiras

Os quatro componentes são discutidos abaixo:

# 1 - Balanço

O balanço patrimonial relata a posição financeira da empresa em um determinado momento. É também conhecido como Demonstração da Posição Financeira ou Demonstração da Condição Financeira ou Declaração da Posição.

Ele mostra os Ativos de propriedade da empresa de um lado e as fontes de fundos usadas pela empresa para manter esses ativos na forma de contribuição de capital e passivos incorridos pela empresa do outro lado. Em poucas palavras, o Balanço Patrimonial mostra como o dinheiro foi colocado à disposição do negócio da empresa e como a empresa o utiliza.

O balanço patrimonial consiste em 3 elementos:

Ativos

Esses são os recursos controlados pela empresa. Podem assumir a forma de Ativos Tangíveis ou Ativos Intangíveis e também podem ser classificados com base nos Ativos Correntes (que devem ser convertidos em dinheiro no prazo de um ano) e Ativos Não Correntes (que não são convertidos em dinheiro no prazo de um ano).

Responsabilidades

Esses são os valores devidos a credores e outros credores. O passivo é ainda classificado em Passivo Circulante, como Contas a Pagar, Credores, etc. (que são pagáveis em um ano) e Passivo Não Circulante, como Empréstimos a Prazo, Debêntures, etc. (que não são pagáveis em um ano).

Patrimônio líquido

Também conhecido como Contribuição de Capital pelo Proprietário. Mostra a participação residual nos Ativos Líquidos de uma entidade que permanece após a dedução de seus passivos. É também um sinal da pele do promotor no jogo (ou seja, negócios).

Para cada transação no balanço patrimonial, a equação contábil fundamental é válida:

Ativos = Passivos + Patrimônio Líquido# 2 - Declaração de renda

A Declaração de Renda relata o desempenho financeiro da empresa ao longo de algum tempo e compreende Receita (que compreende todas as entradas de caixa da fabricação de bens e prestação de serviços), Despesas (que compreende todas as saídas de caixa incorridas na fabricação de bens e prestação de serviços) e também incluem todos os ganhos e perdas que não são atribuíveis ao curso normal dos negócios. Excesso de Receitas sobre Despesas resultam em Lucro e vice-versa, resultando em Perda para o negócio naquele período.

De acordo com as IFRS, a Demonstração do Resultado também compreende Outros Resultados Abrangentes, que consiste em todas as variações do Patrimônio Líquido, exceto para transações com acionistas e, como tal, podem ser apresentadas juntas como uma única demonstração. Entretanto, de acordo com as diretrizes do US GAAP, a Demonstração do Lucro Abrangente faz parte da Demonstração das Mutações do Patrimônio Líquido.

# 3 - Demonstração das mutações do patrimônio líquido

Esta declaração é um dos componentes da demonstração financeira que relata o valor e as fontes de mudanças no Investimento dos Acionistas no negócio durante um certo tempo. Resume a evolução do capital e das reservas atribuíveis aos acionistas da empresa ao longo do período contabilístico e, consequentemente, todo o aumento e diminuição durante o exercício quando ajustado com o saldo inicial resulta no saldo final.

A declaração inclui transações com acionistas e reconcilia o saldo inicial e final de cada conta do patrimônio líquido, incluindo capital social, capital integralizado adicional, lucros retidos e outros resultados abrangentes acumulados. A declaração mostra como a composição do patrimônio líquido (capital social, outras reservas e lucros acumulados) mudou ao longo do ano.

# 4 - Demonstração do fluxo de caixa

Esta declaração mostra as mudanças na posição financeira da empresa a partir da perspectiva do movimento de dinheiro para dentro e para fora da empresa. A razão principal por trás da preparação de uma demonstração de fluxo de caixa é complementar a Demonstração de Renda e a Demonstração da Posição Financeira, pois essas demonstrações não fornecem uma visão suficiente sobre os movimentos dos saldos de caixa.

A demonstração do fluxo de caixa preenche essa lacuna e ajuda várias partes interessadas da empresa a compreender as fontes de caixa e a utilização de caixa. Existem três seções na demonstração do fluxo de caixa, a saber:

- Fluxo de caixa das atividades operacionais - começa com o lucro operacional e reconcilia o lucro operacional com o dinheiro.

- Fluxo de caixa das atividades de investimento - Compreende toda a aquisição / compra de ativos de longa duração e a alienação / venda de ativos de longo prazo e outros investimentos que não estão incluídos no equivalente de caixa. Também inclui recebimentos de juros e dividendos de investimentos.

- Fluxo de caixa de finanças - é responsável pelas variações no capital próprio e empréstimos. Compreende o pagamento de dividendos aos acionistas da empresa, fluxos de caixa decorrentes do reembolso de empréstimos e novos empréstimos e emissão de ações.

Conclusão

Cada componente das Demonstrações Financeiras serve a um propósito único e útil e ajuda várias partes interessadas a entender a saúde financeira do negócio de uma maneira mais simplificada e tomar melhores decisões, seja um investidor ou um credor, e assim por diante.

- O balanço patrimonial tem sua utilidade reside em mostrar a posição do negócio em uma determinada data.

- A Demonstração do Resultado, por outro lado, mostra o desempenho do negócio ao longo do ano e proporciona uma visão mais granular, complementando assim o Balanço.

- A declaração de mudanças no patrimônio líquido mostra como o capital próprio mudou durante o período contábil e ajuda as partes interessadas a compreender a perspectiva do proprietário.

- A Demonstração do fluxo de caixa fornece informações sobre os recebimentos e pagamentos de caixa da empresa durante um período contábil, o que fornece informações significativas para analisar a liquidez, solvência e flexibilidade financeira do negócio.