O que são contas finais?

As contas finais são o estágio final do processo contábil, onde os diferentes livros mantidos no balancete (livros de contas) da organização empresarial são apresentados da forma especificada para fornecer a lucratividade e a posição financeira da entidade por um período especificado para as partes interessadas e outras partes interessadas, ou seja, conta de negociação, demonstração de lucros e perdas, balanço patrimonial.

Explicação

Inicialmente, as transações são registradas no Diário da empresa, que é então refletido nos livros contábeis individuais mantidos para o tipo e parte da transação relativa. O saldo final desse razão é mantido no balancete, que mostra o débito e o crédito iguais para o período. Em seguida, para fornecer o status e desempenho da organização empresarial para o período especificado (ou seja, um ano, semestre, trimestre, etc.), as contas finais são preparadas, incluindo conta de negociação para o cálculo do lucro bruto (agora geralmente incluído com o demonstração de lucros e perdas), Demonstração de lucros e perdas para o lucro líquido obtido durante o período e balanço patrimonial que fornece os ativos e passivos da entidade no final do período.

Recursos

- A conta final é legalmente exigida para as entidades. A contabilidade financeira e a preparação das demonstrações financeiras são obrigatórias para as entidades, bem como a fiscalização das contas.

- Essas contas são preparadas para apresentar e fornecer o desempenho financeiro e o status da entidade para as partes interessadas, usuários, investidores, promotores, etc.

- A apresentação de cifras comparáveis do período corrente em relação ao período anterior aumenta a utilidade das demonstrações de contas.

- Ele apresenta uma visão precisa e justa do desempenho financeiro da organização, fornecendo informações precisas e completas sobre o negócio com notas apropriadas e divulgações de fatos reais.

Objetivos das contas finais

- Eles são preparados para o cálculo do lucro bruto e lucro líquido obtido pela organização para o período relevante, apresentando a demonstração de lucros e perdas.

- O Balanço é preparado para apresentar a correta posição financeira da empresa na data.

- Essas contas usam a bifurcação de despesas diretas para obter o lucro e perda brutos e a bifurcação em despesas indiretas para determinar o lucro e prejuízo líquido para a organização.

- Essas contas no balanço patrimonial bifurcam os ativos e passivos de acordo com os períodos de manutenção e uso dos mesmos.

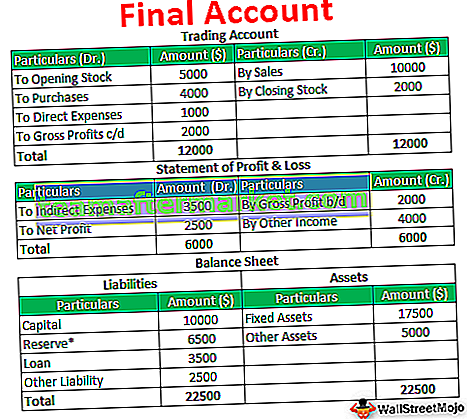

Exemplo de contas finais

ABC Inc. mostra os seguintes saldos em seu livro-razão:

Prepare as contas finais com base nos dados fornecidos.

Solução:

Importância

- Conforme o tamanho e os negócios da organização crescem, torna-se necessário que a administração da organização tome as medidas adequadas para manter o crescimento da organização, bem como criar o controle interno adequado na organização para a prevenção de fraudes e erros. Ajuda a gestão a encontrar as possíveis áreas fragilizadas da entidade e também a identificar as principais áreas que necessitam de atenção especial.

- Contas finais são a fonte para os componentes externos, como acionistas e investidores, para estudar o status da entidade e os negócios da entidade. Com base na entidade, os investidores decidem se investem seus recursos no mesmo ramo de negócios ou não.

- Ele fornece as informações autenticadas ao público, que é o juiz da empresa com base em quem está o futuro da empresa. Em última análise, a empresa visa satisfazer seus consumidores. As contas finais fornecem apenas dados e informações suficientes aos usuários para avaliar o valor da entidade.

Vantagens

- A preparação de contas finais aumenta a precisão, bem como a eficácia das contas.

- Durante a preparação, qualquer erro ou fraude inocente pode ser descoberto e corrigido rapidamente.

- Essa conta mostra a situação da entidade e do negócio no período, e a auditoria da mesma cria uma verificação sobre a entidade e seus processos, o que reduz o risco de fraude e distorção.

- Fornecer as informações para a valorização do negócio e avaliação do real valor do negócio.

Desvantagens

- As contas finais são preparadas principalmente com base em transações históricas e monetárias. Isso fornece apenas a apresentação e o status da transação de dinheiro aos usuários e ao público, mas não fornece as informações relacionadas ao ambiente de trabalho da entidade, à satisfação do cliente pelos serviços e bens fornecidos pela empresa.

- Não pode ser garantido que as finanças estão totalmente livres de quaisquer distorções, pois existem limitações inerentes à auditoria das finanças, que não podem garantir a garantia de 100% de que as finanças estão livres para formar quaisquer imprecisões.

- Há chances substanciais de que as finanças sejam influenciadas devido ao julgamento pessoal do contador ou do pessoal administrativo.

Conclusão

A contabilidade final é a etapa final do processo de contabilidade. A contabilidade final inclui a Demonstração de Lucros e Perdas e o Balanço Patrimonial, que fornecem a apresentação da situação financeira e da posição da entidade. Eles são preparados pelo período especificado e são legalmente obrigados. As demonstrações financeiras são a base para os acionistas e investidores decidirem sobre a aplicação de seus recursos em valores mobiliários da entidade.