O que são índices de alavancagem para bancos?

O índice de alavancagem dos bancos indica a posição financeira do banco em termos de sua dívida e seu capital ou ativos e é calculado pelo capital de Nível 1 dividido por ativos consolidados, onde o capital de Nível 1 inclui patrimônio líquido, reservas, lucros retidos e outros títulos após subtraindo boa vontade.

Em palavras simples, é uma métrica usada para avaliar o nível de endividamento da empresa e acessar sua capacidade de quitar suas obrigações financeiras? Esse índice assume significância adicional para um banco, pois um banco é uma entidade altamente alavancada. O capital de um banco representa seu patrimônio líquido (Ativos - Passivos) e é principalmente dividido entre duas categorias: Nível 1 e 2.

O capital de Nível 1 de um banco é seu capital principal e inclui itens que você verá tradicionalmente no balanço de um banco. O capital Tier 2 é um tipo suplementar e inclui principalmente todas as outras formas de capital de um banco, que incluem reservas não divulgadas, reservas de reavaliação, instrumentos híbridos e dívida a prazo subordinado. O capital total de um banco é a soma do capital Tier 1 e Tier 2.

Portanto, o capital de Nível 1 é naturalmente mais indicativo de se um banco pode suportar a pressão de falência e é o item mais usado para calcular os índices de alavancagem de um banco.

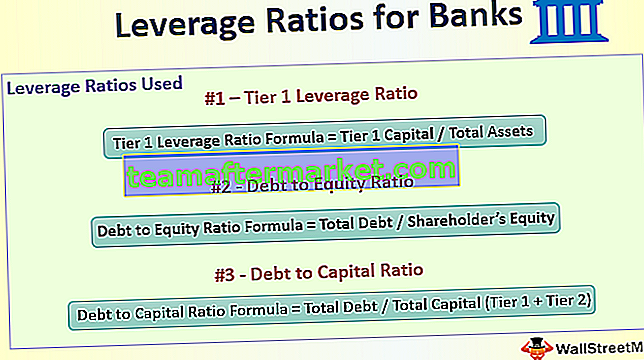

Os 3 principais índices de alavancagem usados para bancos

# 1 - Taxa de alavancagem de nível 1

Fórmula de índice de alavancagem de nível 1 = Capital de nível 1 / ativos totaisEste rácio mede o montante de capital principal de um banco em relação aos seus ativos totais e foi introduzido para controlar o montante da alavancagem que um banco possui e reforçar os requisitos baseados no risco através do uso de uma medida de salvaguarda de back-stop.

Se um banco emprestar $ 10 para cada $ 1 de reservas de capital, ele terá um índice de alavancagem de capital de 1/10 = 10%

Globalmente, é necessário que esse índice seja de pelo menos 3%, de acordo com os padrões de Basileia III, embora as regulamentações por país possam variar.

Por exemplo - Em dezembro de 2017, o JP Morgan relatou um capital Nível 1 de $ 184.375 milhões e uma exposição de ativos de $ 2.116.031 milhões, o que resultou em seu índice de alavancagem Nível 1 de 8,7%, bem acima do requisito mínimo.

Fonte: JPMorgan.com

Essa métrica de medição foi introduzida no rescaldo da crise financeira global em 2008 e serviu como o índice mais importante quando se trata de avaliar a saúde de um banco.

Outros índices de alavancagem comumente usados são

# 2 - Índice dívida / patrimônio líquido

Fórmula de relação dívida / patrimônio líquido = Dívida total / patrimônio líquidoEste rácio mede o montante de financiamento que uma empresa obteve a partir da dívida versus capital. A relação AD / E de 0,4 significa que para cada $ 1 levantado em patrimônio, a empresa levanta $ 0,4 em dívida. Embora um índice D / E muito alto seja geralmente indesejável, os bancos tendem a ter um índice D / E alto porque os bancos carregam grandes quantidades de dívidas em seus balanços, já que têm um investimento significativo em ativos fixos na forma de rede de agências

# 3 - Relação dívida / capital

Fórmula de relação dívida / capital = Dívida total / Capital total (Nível 1 + Nível 2)Semelhante ao índice dívida / capital próprio, o índice dívida / capital dá uma indicação do montante da dívida que um banco possui em relação ao seu capital total. Novamente, isso geralmente é mais alto para um banco por causa de suas operações, o que cria uma exposição maior a empréstimos. Um banco com uma dívida de $ 1.000 milhões e um patrimônio líquido de $ 2.000 milhões terá uma relação dívida / capital de 0,33x, mas uma relação D / E de 0,5x

Pontos-chave a serem observados

- Um índice de alavancagem mais alto é geralmente considerado mais seguro para um banco, pois mostra que o banco tem maior capital em comparação com seus ativos (principalmente empréstimos). Isso é particularmente útil quando a economia vacila e os empréstimos não são pagos. Os bancos têm relativamente menos credores do que devedores, o que dificulta a amortização dos empréstimos e, portanto, nessas ocasiões, um alto patrimônio líquido compensa bem.

- Um alto índice de alavancagem significa que os bancos têm mais reservas de capital e estão melhor posicionados para resistir a uma crise financeira. No entanto, também significa que tem menos dinheiro para emprestar, reduzindo assim o lucro do banco.

- O índice de alavancagem de nível 1 é um resultado direto da crise e, até agora, funcionou bem, em meio a todas as alterações. No entanto, os investidores ainda dependem dos bancos para calcular esse número, e é altamente possível que os investidores sejam alimentados com uma imagem imprecisa.

- Além disso, não saberemos o verdadeiro efeito desse índice até a próxima crise financeira que nos ajude a descobrir se os bancos são realmente capazes de resistir a uma crise financeira.

Conclusão

Os índices de alavancagem são um meio poderoso para avaliar a eficácia de um banco, cujo negócio inteiro depende do empréstimo de fundos e do pagamento dos juros dos depósitos. Uma investigação cuidadosa desses índices revelará não apenas a capacidade de pagamento de dívidas do banco, mas também como um banco administra seus fundos e reconhece os lucros.