O que é contabilidade de responsabilidade?

A contabilidade de responsabilidade é um sistema de contabilidade em que pessoas específicas são responsabilizadas pela contabilidade de áreas específicas e pelo controle de custos. Se esse custo aumentar, a pessoa será responsabilizada e responsabilizada. Nesse tipo de sistema de contabilidade, a responsabilidade é atribuída com base no conhecimento e nas habilidades de uma pessoa, e a autoridade adequada é dada a essa pessoa para que ela possa tomar uma decisão e mostrar seu desempenho.

Etapas da contabilidade de responsabilidade

Abaixo estão as etapas ou fórmulas da Contabilidade de Responsabilidade.

- Defina responsabilidade ou centro de custo.

- A meta deve ser fixada para cada centro de responsabilidade.

- Acompanhe o desempenho real de cada centro de responsabilidade.

- Compare o desempenho real com o desempenho de destino.

- A variação entre o desempenho real e o desempenho pretendido é analisada.

- Após a análise de variância, a responsabilidade de cada centro deve ser fixada.

- A administração toma medidas corretivas, e as mesmas devem ser comunicadas às pessoas individuais do centro de responsabilidade.

Tipos de Centro de Responsabilidade

Abaixo estão os tipos de centros de responsabilidade.

Tipo # 1 - Centro de custo

Este é o centro no qual os indivíduos são responsáveis apenas pelo controle de custos. Eles não são responsáveis por quaisquer outras funções. Neste centro, é fundamental diferenciar os custos controláveis e os custos não controláveis. Uma pessoa responsável por um centro de custo específico será responsabilizada apenas pelos custos controláveis. O desempenho de cada centro é avaliado comparando o custo real com o custo planejado.

Tipo # 2 - Centro de receita

O centro de receita cuida da receita sem outra responsabilidade. Principalmente as equipes de vendas da empresa são responsáveis por esses centros.

Tipo # 3 - Centro de lucro

São os centros cujo desempenho é medido em termos de custo e receita. Geralmente, a Fábrica da empresa é tratada como um centro de lucro onde o consumo de matéria-prima é um custo e a venda do produto acabado para o outro departamento é a receita.

Tipo # 4 - Centro de Investimento

Um gestor responsável por esses centros é responsável por utilizar o patrimônio da empresa da melhor maneira para que a empresa possa obter um bom retorno sobre o capital empregado.

Exemplos de contabilidade de responsabilidade

Abaixo estão alguns exemplos de contabilidade de responsabilidade.

Exemplo # 1 - Centro de custo

Abaixo está o relatório de responsabilidade sobre o custo de produção.

ABC Pharma Inc está envolvida na fabricação de medicamentos, empresa que decidiu produzir 10.000 medicamentos no ano de 2018 para os quais a empresa definiu um orçamento de $ 90000 no início do ano. Mesmo assim, no final do ano, percebeu que o custo real incorrido para a produção é de US $ 95 mil. Há uma despesa excedente de $ 5.000 despesas acima do orçamento, que o gerente de responsabilidade deve explicar por que aumentou.

Pode ser possível que Govt. aumentou a taxa de despesas com eletricidade e água, devido ao aumento das despesas gerais.

A manjedoura usou a qualidade superior do material. Portanto, o custo do material aumentou, mas ao mesmo tempo, leva menos não. de horas de mão de obra devido às quais o custo da mão de obra diminuiu.

Exemplo 2 - Centro de receita

Abaixo está o relatório de responsabilidade do centro de receita da Samsung Inc.

A Samsung Inc tinha como meta uma receita de $ 95.000 de seu segmento eletrônico para o ano encerrado em 2018. Mas no final do ano, eles alcançaram uma receita de $ 93.000. Há uma redução de $ 2.000 em sua receita.

No relatório abaixo, foi visto que a empresa atingiu sua meta na divisão de televisão e máquinas de lavar. Em contraste, eles tiveram desempenho superior na divisão de microondas e móveis. Mas a divisão de refrigeradores e condicionadores de ar não atingiu a receita desejada, devido à qual a meta da divisão eletrônica fica abaixo de US $ 2.000, pelo que o gerente de um centro de receita será responsável, e ele tem que explicar sobre o desempenho inferior dessas duas divisões.

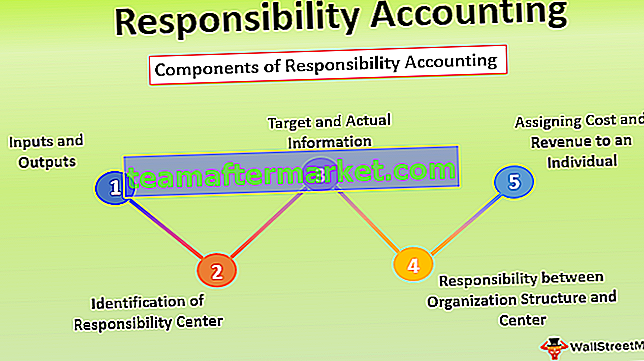

Componentes da contabilidade de responsabilidade

Abaixo estão os Componentes da Contabilidade de Responsabilidade:

- Entradas e saídas - A implementação da contabilidade de responsabilidade com base nas informações relacionadas às entradas e saídas. O recurso utilizado em uma organização como a quantidade de matéria-prima consumida, as horas de trabalho consumidas são denominadas entradas e o produto acabado gerado é denominado saídas.

- Identificação do Centro de Responsabilidade - Todo o conceito de contabilidade de responsabilidade depende da identificação do centro de responsabilidade. O centro de responsabilidade define o ponto de decisão na organização. Geralmente, em pequenas organizações, uma pessoa que provavelmente é proprietária da empresa pode gerenciar toda a organização.

- Informações de metas e reais - a contabilidade de responsabilidade requer dados de metas ou orçamento e dados reais para avaliação de desempenho do gerente responsável de cada centro de responsabilidade.

- Responsabilidade entre a Estrutura da Organização e o Centro de Responsabilidade - Uma estrutura organizacional com autoridade e responsabilidade claras é necessária para um sistema de contabilidade de responsabilidade bem-sucedido. Da mesma forma, o sistema de contabilidade de responsabilidade deve ser projetado de acordo com a estrutura da organização.

- Atribuição de custos e receitas a um indivíduo - Depois de definir a relação autoridade-responsabilidade, os custos e as receitas controláveis devem ser atribuídos a indivíduos para avaliação de seu desempenho.

Vantagens da contabilidade de responsabilidade

A seguir estão alguns benefícios da contabilidade de responsabilidade

- Ele estabelece um sistema de controle.

- Ele é projetado de acordo com a estrutura da organização.

- Incentivou o orçamento para comparação das realizações reais com os dados orçados.

- Isso incentiva o interesse e a conscientização da equipe interna à medida que devem explicar sobre o desvio de seu centro de responsabilidade designado.

- Simplifica o relatório de desempenho porque exclui os itens que estão além do controle dos indivíduos.

- É útil para a alta administração tomar uma decisão eficaz.

Desvantagens / limitações da contabilidade de responsabilidade

- Geralmente, um pré-requisito para estabelecer um sistema de contabilidade de responsabilidade bem-sucedido, como a identificação adequada do centro de responsabilidade, uma delegação de trabalho adequada, relatórios adequados estão faltando, o que torna difícil estabelecer um sistema de contabilidade de responsabilidade.

- Requer mão de obra qualificada em cada departamento, o que aumenta o custo da empresa.

- O sistema de contabilidade de responsabilidade aplica-se apenas a custos controláveis.

- Se a responsabilidade e o objetivo não forem explicados adequadamente à pessoa, o sistema de contabilidade de responsabilidade não dará os resultados adequados.

Conclusão

O sistema de contabilidade de responsabilidade é um mecanismo pelo qual custos e receitas são acumulados e informados à alta administração para uma decisão eficaz. Dá liberdade aos indivíduos para mostrar suas habilidades para reduzir custos e aumentar a receita das organizações.

Em um sistema de contabilidade de responsabilidade, as organizações dividem seu departamento em centros de responsabilidade diferentes, o que ajuda uma organização a se concentrar apenas nos departamentos cujo desempenho não está de acordo com a meta.

Ao mesmo tempo, este sistema de contabilidade é útil apenas para a grande organização, pois exige habilidade e mais mão de obra para cada centro de responsabilidade. Para um sistema de contabilidade de responsabilidade eficaz, é necessário que todos os gestores estejam alinhados com o objetivo da empresa, e eles conheça sua responsabilidade.