Aprenda contabilidade básica em menos de 1 hora

Contabilidade é o processo formal pelo qual uma empresa tenta publicar seus dados de forma que sejam auditáveis e possam ser usados pelo público em geral.

Presumo que você esteja visitando esta página porque tem interesse em aprender mais sobre finanças e contabilidade básica. Talvez você seja um engenheiro, graduado em ciências ou não tenha experiência em comércio e esteja lutando para compreender esse conceito aparentemente complicado de finanças.

A contabilidade é o coração e a alma das finanças. Dominar a contabilidade não é uma tarefa fácil. Tive meu quinhão de lutas com contabilidade, esses débitos e créditos que nunca entendi. No entanto, enquanto trabalhava no JPMorgan e em muitas outras empresas de pesquisa, tive a sorte de desenvolver um senso intuitivo de análise de índice financeiro e contábil.

Neste artigo, aprendemos conceitos básicos de contabilidade por meio de histórias / estudos de caso. É para aqueles que são novos ou estão lutando com esses conceitos básicos. Aposto que você aprenderá os fundamentos básicos da contabilidade básica em apenas 1 hora e sem o uso de débitos e créditos!

A história da contabilidade

Se você deseja aprender contabilidade básica, é melhor internalizá-la por meio da história de uma pessoa que está iniciando um novo negócio. Kartik é um cara jovem e dinâmico que sempre quis começar seu próprio negócio. Pós-graduação em ciências. Ele pesquisou a ideia do mercado de Transporte e Logística. Kartik não se sente confortável com questões de contabilidade porque ele tem formação em ciências e não em contabilidade. (Kartik é como você e eu! Um profissional não financeiro)

A chamada de Kartik é seu negócio como FastTrack Movers and Packers . Kartik deve investir dinheiro no negócio para começar o mesmo. Vamos supor que Kartik coloque parte de sua riqueza nisso. Investir implica que a Kartik está comprando ações da Fast Track Logistics Common Stocks. (torna-se acionista da empresa)

Vejamos o Ciclo de Negócios FastTrack Movers e Packers

- Kartik injeta capital (dinheiro) em FastTrack Movers and Packers (tornando-se assim um acionista da empresa)

- Com esses investimentos, FastTrack Movers and Packers comprarão uma van de entrega e estoque robustos e confiáveis.

- O negócio começará a ganhar taxas e cobrar os clientes pela entrega de seus pacotes.

- A empresa cobrará as taxas que foram ganhas.

- A empresa incorrerá em despesas operacionais, como salário para Kartik, despesas associadas ao veículo de entrega, publicidade, etc.

Para um negócio como o acima, haverá milhares e milhares de transações a cada ano. Será difícil para Kartik colocar todas essas transações juntas em um formato estruturado. Nesses casos, o software de contabilidade básico é muito benéfico, pois ajuda a gerar faturas para realizar lançamentos contábeis básicos, preparar verificações e atualizar as demonstrações financeiras sem nenhum trabalho adicional.

Colocar todas essas entradas no software de contabilidade básico diariamente resultará em acesso rápido e fácil às informações desejadas e será útil para o processo de tomada de decisão estratégica de negócios.

Kartik quer aprender o básico de contabilidade e se manter atualizado em seu novo negócio. Seus amigos recomendam Neeraj, um ex-banqueiro de investimento e um consultor financeiro independente, que ajudou muitos dos clientes de pequenas empresas. Neeraj promete que o ajudará a aprender contabilidade básica e o propósito das três demonstrações financeiras principais:

- Declaração de renda

- Balanço patrimonial

- Demonstração dos Fluxos de Caixa

Você também pode aprender a contabilizar neste curso em vídeo sobre Finanças para Gestores Não Financeiros.

Parte 1 - Aprenda Contabilidade Básica - Compreendendo a Declaração de Renda

As Demonstrações de Resultados mostram a rentabilidade da empresa durante o período de tempo escolhido. Neeraj sugere que o período de tempo pode ser um dia, uma semana, um mês ou um ano inteiro. A lucratividade cuida principalmente de duas coisas críticas

- Receita obtida

- Despesas para obter a receita

Neeraj ressalta que a receita auferida não é a mesma que o caixa recebido, e as despesas a prazo são maiores do que as saídas de caixa.

Baixe os arquivos de trabalho do estudo de caso aqui

Estudo de Caso 1 - Receitas / Vendas

Se a Fast Track entregar 200 pacotes em dezembro por US $ 5 por entrega, Kartik enviará faturas a seus clientes com essas taxas, e seus termos exigem que seus clientes paguem até 15 de janeiro de 2008. Como devem ser contabilizadas as Receitas / Vendas em dezembro?

Antes de olharmos para as soluções, precisamos entender alguns “jargões básicos de contabilidade e finanças”.

Receitas / Vendas

FastTrack Movers and Packers ganham dinheiro para entregar as encomendas do cliente. Devemos entender aqui que existem dois métodos de contabilização da receita.

- Método de acumulação - a receita é registrada apenas quando "ganha" (não quando a empresa recebe dinheiro)

- Método de caixa - a receita é registrada apenas quando o dinheiro é recebido.

É importante observar que, geralmente, o método de contabilidade de competência é seguido.

Com o entendimento acima, vamos aplicar o mesmo em nosso primeiro estudo de caso de contabilidade.

Aplicação da Base Contábil de Acumulação em FastTrack Movers and Packers

Se estamos procurando registrar os números de receita / vendas de dezembro, há dois aspectos críticos que devemos pensar -

- O processo de obtenção de receita, ou seja, entrega de encomendas, é concluído em dezembro.

- O dinheiro não é recebido em dezembro. Só é recebido em janeiro.

- De acordo com o método de contabilidade de competência, a receita é registrada quando é obtida. Nesse caso, a receita é “auferida” em dezembro, pois as entregas foram concluídas neste mês.

- A receita de $ 1000, reconhecida em dezembro como receita, foi auferida neste mês.

E se Kartik seguisse o método de contabilidade de caixa?

O método de contabilidade de caixa não é mais seguido . No entanto, se a transação acima tivesse sido registrada em regime de caixa, as receitas teriam sido de $ 0 para dezembro e $ 1.000 para janeiro.

Todos os gerentes não financeiros, por favor, dediquem algum tempo para entender o conceito acima. Este é significativo.

Estudo de caso 2 - Contas a receber

Quando Kartik recebe 1.000 taxas do cliente em 15 de janeiro, como ele deve registrar a entrada quando o dinheiro foi recebido?

Introdução às contas a receber

O dinheiro não foi recebido em dezembro, “os recebíveis serão registrados” no ativo de dezembro. No entanto, quando Kartik receber os US $ 1.000 em cheques de pagamento de seus clientes em 15 de janeiro, ele fará um lançamento contábil para mostrar que o dinheiro foi recebido. Esses $ 1.000 de receitas não serão considerados receitas de janeiro, uma vez que as receitas foram relatadas como receitas auferidas em dezembro. Esses $ 1.000 de recebimentos serão registrados em janeiro como uma redução nas contas a receber.

Agora que cobrimos a receita ou vendas, vamos examinar as despesas da demonstração de resultados. Como o método de contabilidade de competência, as despesas incorridas durante o mês de dezembro devem ser documentadas, independentemente de a empresa ter pago pelas despesas ou não.

Estudo de caso 3 - Despesas

Para entregar os pacotes, Kartik contrata alguns trabalhadores por contrato e concorda em pagar a eles $ 300 em 3 de janeiro. Além disso, Kartik compra algumas embalagens e outro material de apoio por $ 100 em dezembro. Qual é o custo a ser contabilizado em dezembro?

No caso da receita, vimos o conceito de contabilidade de competência (a receita é reconhecida quando auferida). Da mesma forma, para despesas, a data real de pagamento não importa; É importante observar quando o trabalho foi concluído. Neste estudo de caso, as parcelas foram entregues (obra concluída) em dezembro.

Assim, Despesas Totais = $ 300 (mão de obra) + $ 100 (material de apoio = $ 400

Este registro de despesas (independentemente do pagamento real feito ou não) e combinando-o com a receita relacionada é conhecido como Princípio de Equivalência.

Outros exemplos de despesas que precisam ser “combinadas” podem ser gasolina / diesel para uma van de entrega, custos de propaganda e outros.

Observe que o regime de competência da contabilidade e os Princípios de Matching são as duas regras de contabilidade mais essenciais. Você deve estar em posição de compreender intuitivamente esses conceitos.

Para esclarecer melhor esses dois princípios, Neeraj fornece outro exemplo. Desta vez, ele usa “Despesas de juros” em empréstimos tomados como exemplo.

Estudo de caso 4 - Despesas de juros

Além de Kartik injetar seu capital no negócio, ele toma emprestado um adicional de $ 20.000 de um banco para iniciar seu negócio em 1º de dezembro. Suponhamos que o Banco cobra 5% de juros a serem pagos anualmente no final de cada ano. Qual é a despesa de juros para dezembro?

Observe que as despesas com juros são pagas como um montante fixo no final do ano. Kartik paga a despesa total de juros de $ 20.000 x 5% = $ 1.000. Agora pense no conceito do Princípio de Correspondência. Se Kartik quiser saber sua posição empresarial em dezembro, ele também deve registrar um mês de Despesa de juros em sua demonstração de resultados? A resposta é sim.

A Kartik precisa combinar a despesa de juros com a receita de cada mês.

Despesa de juros a ser registrada por 1 mês = $ 1000/12 = $ 83

Agora estou assumindo que você está bem claro nos seguintes conceitos -

- A declaração de renda não informa a posição de caixa da empresa.

- Vendas / receitas são registradas quando o processo de obtenção de receita é concluído (não quando o dinheiro é recebido)

- As despesas são "combinadas" com as receitas relacionadas (não quando o dinheiro é pago)

O objetivo principal da demonstração dos resultados é mostrar a diferença líquida entre as receitas e despesas, o que nos referimos como PROFIT ou Bottom Line ou Lucro / Prejuízo Líquido.

Com isso, vamos preparar a Demonstração de Resultados dos quatro estudos de caso acima.

FastTrack Income Statement de acordo com a transação discutida em dezembro de 2007

Você pode estar se perguntando o que é Imposto de Renda. Um imposto de renda é um tributo governamental (imposto) cobrado de pessoas físicas ou jurídicas (contribuintes) que varia de acordo com a receita ou os lucros (receita tributável) do contribuinte. Presumi que Kartik paga imposto de renda de 33%. O que quer que aconteça após a dedução do imposto é a receita ou lucro líquido.

Espero que você esteja aprendendo o básico de contabilidade e esteja bem claro na Declaração de Renda. Vamos agora avançar para o Balanço.

Parte - 2 - Aprenda Contabilidade Básica - Balanço

Agora que Kartik entendeu a demonstração do resultado, Neeraj se move para explicar o balanço patrimonial. O Balanço dá uma ideia do que a empresa possui (ATIVO) e o que deve (PASSIVO), assim como o valor investido pelos Acionistas em um determinado momento.

Observe a palavra-chave " momento específico". Isso é diferente da demonstração de resultados, que é preparada por um período de tempo (por exemplo, demonstração de resultados de dezembro). No entanto, se o balanço for datado de 31 de dezembro, os valores indicados no balanço são os saldos das contas após o registro de todas as transações de dezembro.

Um Balanço Típico

Ativos - Ativos são os recursos econômicos de uma empresa. São prováveis benefícios econômicos atuais e futuros obtidos ou controlados por uma entidade como resultado de transações ou eventos passados. Como você pode ver acima, os ativos são divididos principalmente em dois tipos - ativos circulantes e ativos de longo prazo. Exemplos de ativos para a empresa de Kartik podem ser dinheiro, material de embalagem e suprimentos, veículo, etc. Além disso, observe que as contas a receber são ativos. Kartik já entregou os pacotes. No entanto, ele não foi pago imediatamente pela entrega. Em breve, o valor devido à Kartik's Fast Track é um ativo conhecido como Contas a Receber.

Passivos - Passivos são obrigações de terceiros na data do balanço. Eles surgem de obrigações presentes de uma determinada entidade de transferir ativos ou fornecer serviços a outras entidades no futuro como resultado de transações ou eventos passados. Por exemplo, Kartik pegou um empréstimo do Banco. Este empréstimo é um passivo que a Kartik precisa pagar no futuro. Além disso, a Kartik's contratou algumas pessoas para entregar os pacotes. Porém, não os pagaram (contas a pagar), classificadas como contas a pagar.

Patrimônio líquido - A terceira seção de um balanço patrimonial é o patrimônio líquido. (Se a empresa for uma empresa unipessoal, é denominada Patrimônio do Proprietário.) O valor do Patrimônio Líquido é exatamente a diferença entre os valores dos ativos e passivos.

A = L + E

Na seção Patrimônio líquido, você encontrará principalmente duas seções - Ações ordinárias e Lucros retidos.

As Ações Ordinárias representam o valor inicial investido na empresa pelo acionista. Por exemplo, neste caso, se Kartik investir uma determinada quantia em sua empresa, isso viria amplamente para a seção de ações ordinárias.

A segunda parte importante são os ganhos retidos . Os ganhos retidos aumentam quando a empresa obtém lucro. Haverá uma diminuição quando a empresa tiver um prejuízo líquido. Isso significa que as receitas causarão automaticamente um aumento do Patrimônio Líquido e as despesas, automaticamente, uma redução do Patrimônio Líquido. Isso ilustra uma ligação entre o balanço patrimonial de uma empresa e a demonstração de resultados.

Este é o LINK mais crucial entre o Balanço e a Demonstração de Resultados.

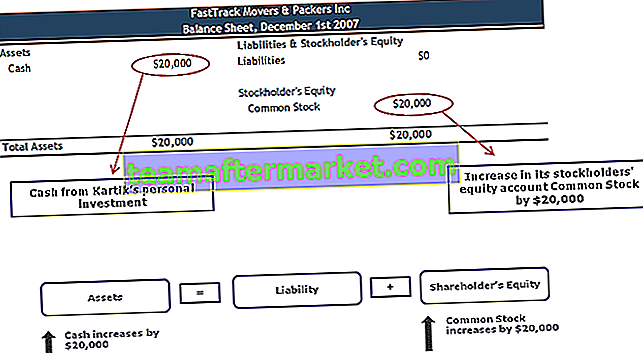

Estudo de caso 5 - Dinheiro e ações ordinárias

Em 1 de dezembro de 2007, Kartik iniciou seu negócio FastTrack Movers and Packers. A primeira transação que Kartik registrará para sua empresa é seu investimento de $ 20.000 em troca de 5.000 ações ordinárias da FastTrack Movers & Packers. Não há receita porque a empresa não ganhou taxa de entrega no dia 1º de dezembro e não houve despesas. Como essa transação será registrada no balanço patrimonial?

Dinheiro e ações ordinárias

- As ações ordinárias serão aumentadas quando a corporação emitir ações em troca de dinheiro (ou algum outro ativo)

- Os ganhos retidos aumentarão quando a empresa obtiver lucro e haverá uma diminuição quando a empresa tiver um prejuízo líquido

- Ligação central entre o balanço de uma empresa e a demonstração de resultados

Estudo de caso 6 - Compra de veículos

Em 2 de dezembro, a FastTrack Movers & Packers compra um caminhão por $ 14.000. As duas contas envolvidas são dinheiro e veículos (ou caminhão de entrega). Como essa transação fica registrada no Balanço?

Aquisição de veículos e despesas de depreciação

Kartik também precisa saber que os valores relatados em seu balanço para ativos como equipamentos, veículos e edifícios são reduzidos rotineiramente pela depreciação. A depreciação é exigida pelo princípio básico de contabilidade conhecido como princípio da correspondência. A depreciação é usada para ativos cuja vida útil não é indefinida - o equipamento se desgasta, os veículos se tornam muito velhos e caros para manter, os edifícios envelhecem e alguns ativos (como computadores) se tornam obsoletos. Depreciação é a alocação do custo do ativo à Despesa de Depreciação na demonstração do resultado ao longo de sua vida útil.

O caminhão da Fast Track tem vida útil de cinco anos e foi adquirido ao custo de $ 14.000. O contador pode combinar $ 2.800 ($ 14.000 ÷ 5 anos) de Despesa de Depreciação com as receitas de cada ano durante cinco anos. A cada ano, o valor contábil da van será reduzido em US $ 2.800. (O valor contábil - ou "valor contábil" - é relatado no balanço patrimonial, e é o custo da van menos a depreciação total desde que a van foi adquirida.) Isso significa que após um ano, o balanço patrimonial apresentará o valor contábil da van de entrega como $ 11.200 (14.000 - 2.800), após dois anos, o valor contábil será de $ 8.400 (14.000 - 2 × 2.800), etc. Após cinco anos - o fim da vida útil esperada do caminhão - seu valor contábil é zero.

Estudo de caso 6 - Balanço (em 2 de dezembro)

Estudo de caso 7 - Despesas pré-pagas

Neeraj traz outro ativo menos óbvio - a parte não expirada das despesas pré-pagas. Junto com o Caminhão, a Kartik faz o seguro do Caminhão adquirido. A compra do seguro custa a ele US $ 1.200 por um ano. Kartik imediatamente dá $ 1.200 em dinheiro ao agente de seguros.

A Fast Track paga US $ 1.200 em 1º de dezembro por um prêmio de seguro de um ano em seu caminhão de entrega. Isso se divide em $ 100 por mês ($ 1.200 ÷ 12 meses). Entre 1 ° de dezembro e 31 de dezembro, $ 100 em prêmio de seguro “acabam” ou “expira”. O valor expirado será relatado como Despesa de Seguro na demonstração de resultados de dezembro. Kartik pergunta a Neeraj onde os $ 1.100 restantes do prêmio de seguro não expirado seriam relatados. No balanço de 31 de dezembro, Neeraj conta a ele, em uma conta do ativo chamada Seguro Pré-Pago .

Outros exemplos de coisas que podem ser pagas antes de serem usadas incluem suprimentos e taxas anuais para uma associação comercial. A parcela que expira no período contábil corrente é listada como despesa na demonstração do resultado; a parte que ainda não expirou é listada como um ativo no balanço patrimonial.

Estudo de caso 4 - Aumento da dívida (revisitar)

FastTrack Movers and Packers tomou emprestado um adicional de $ 20.000 de um banco em 3 de dezembro para investir mais nos negócios, e a empresa concorda em pagar 5% de juros, ou $ 1.000. Os juros devem ser pagos à vista no dia 1º de dezembro de cada ano.

À medida que Kartik levanta mais dinheiro por meio de dívidas, o caixa (Ativo) aumenta em 20.000. No entanto, a Kartik é responsável por devolver o valor após o prazo e, portanto, a dívida considerada um passivo. Sobre esta dívida, Kartik terá que pagar Despesas de Juros (conforme discutido anteriormente)

Estudo de Caso 8 - Inventário

Kartik mantém um estoque de caixas de embalagem não apenas para usá-lo em seus negócios, mas também para obter receitas adicionais ao manter um estoque de caixas de embalagem para vender. Digamos que FastTrack Movers and Packers comprou 1.000 caixas no atacado por $ 1,00 cada.

Inventário

Kartik fica sabendo que cada um dos ativos de sua empresa foi registrado pelo seu custo original e, mesmo que o valor justo de mercado de um item aumente, o contador não aumentará o valor registrado desse ativo no balanço patrimonial. Este é o resultado de outro princípio básico de contabilidade conhecido como princípio do custo .

Embora os contadores geralmente não aumentem o valor de um ativo, eles podem diminuir seu valor como resultado de um conceito conhecido como conservadorismo.

Cenário 1: suponha que, como Kartik as comprou, o preço de atacado das caixas foi reduzido em 40% e, ao preço de hoje, ele poderia comprá-las por $ 0,60 cada. Como o custo de reposição de seu estoque ($ 600) é menor que o custo original registrado ($ 1000), o princípio do conservadorismo direciona o contador a relatar o valor mais baixo ($ 600) como o valor do ativo no balanço patrimonial.

Cenário 2: suponha que, como Kartik as comprou, o preço de atacado das caixas aumentou em 20% e, ao preço de hoje, ele poderia comprá-las por $ 1,20 cada. Como o custo de reposição de seu estoque ($ 1.200) é maior do que o custo original registrado ($ 1.000), o princípio do custo direciona o contador a relatar o valor mais baixo de custo ($ 1.000) como o valor do ativo no balanço patrimonial.

Em suma, o princípio do custo geralmente impede que os ativos sejam relatados por mais do que o custo, enquanto o conservadorismo pode exigir que os ativos sejam relatados por menos do que seu custo.

Estudo de caso 9 - Receitas não adquiridas

Outro passivo é o dinheiro recebido antes de realmente ganhar dinheiro. O cliente fez um pagamento adiantado de $ 600 pela entrega de 30 encomendas / mês para os próximos seis meses.

FastTrack Movers and Packers tem um recibo em dinheiro de $ 600 em 1 de dezembro, mas não tem receitas de $ 600 neste momento. Terá receitas apenas quando as ganhar com a entrega dos pacotes. Em 1º de dezembro, o Fast Track mostrará seu ativo. O caixa aumentou em $ 600, mas também terá que mostrar que tem um passivo de $ 600. (Tem a responsabilidade de entregar $ 600 de pacotes em seis meses ou devolver o dinheiro.)

A conta de passivo envolvida nos $ 600 recebidos em 1o de dezembro é Receita não obtida. A cada mês, conforme as 30 encomendas são entregues, o Fast Track estará ganhando $ 100 e, como resultado, a cada mês, $ 100 se movem da conta Receita não recebida para Receita de serviço. A cada mês, o passivo do Fast Track diminui em $ 100 à medida que cumpre o acordo com a entrega dos pacotes, e a cada mês suas receitas na demonstração de resultados aumentam em $ 100.

Declaração de renda consolidada

Balanço Patrimonial Consolidado

Kartik quer ter certeza de que entendeu o que Neeraj está dizendo a respeito dos ativos no balanço, então pergunta a Neeraj se o balanço está, de fato, mostrando quanto valem os ativos da empresa. Ele se surpreende ao ouvir Neeraj dizer que os ativos não são contabilizados no balanço pelo valor justo (valor justo de mercado). Os ativos a longo prazo (como edifícios, equipamentos e móveis) são reportados pelo seu custo menos os valores já enviados para a demonstração do resultado como Despesa de Depreciação. O resultado é que o valor de mercado de um edifício pode realmente ter aumentado desde que foi adquirido. Ainda assim, o valor no balanço patrimonial foi reduzido de forma consistente à medida que o contador transferiu parte de seu custo para Despesa de Depreciação na demonstração de resultados para atingir o princípio de correspondência.

Outro ativo, equipamento de escritório, pode ter um valor justo de mercado muito menor do que o valor contábil relatado no balanço patrimonial. Os contadores vêem a depreciação como um processo de alocação - alocando o custo às despesas para combinar os custos com as receitas geradas pelo ativo. Os contadores não consideram a depreciação como um processo de avaliação.) O bem O terreno não é depreciado, então aparecerá pelo seu custo original, mesmo se o terreno agora valer cem vezes mais do que seu custo.

Os valores dos ativos de curto prazo (circulantes) provavelmente estarão próximos de seus valores de mercado, uma vez que tendem a “virar” em períodos relativamente curtos de tempo.

Neeraj adverte Kartik que o balanço patrimonial reporta apenas os ativos adquiridos e somente ao custo reportado na transação. Isso significa que a reputação de uma empresa - por melhor que seja - não será listada como um ativo. Isso também significa que Bill Gates não aparecerá como um ativo no balanço da Microsoft; O logotipo da Nike não funcionará como um ativo em seu balanço patrimonial etc. Kartik fica surpreso ao ouvir isso, pois, em sua opinião, esses itens são talvez as coisas mais valiosas dessas empresas. Neeraj diz a Kartik que acaba de aprender uma lição valiosa que deve se lembrar ao ler um balanço patrimonial.

Até agora, neste treinamento “Aprenda Contabilidade Básica”, você entendeu as Demonstrações de Renda e Balanços. Vejamos agora o fluxo de caixa.

Parte 3 - Aprenda Contabilidade Básica - Compreendendo Fluxos de Caixa

Como a demonstração do resultado é preparada de acordo com o regime de competência, as receitas informadas podem não ter sido cobradas. Da mesma forma, as despesas relatadas na demonstração do resultado podem não ter sido pagas. Você poderia revisar as alterações do balanço patrimonial para determinar os fatos, mas a demonstração do fluxo de caixa já integrou todas essas informações. Como resultado, empresários e investidores experientes utilizam esta importante demonstração financeira.

A demonstração do fluxo de caixa relata o dinheiro gerado e usado durante o intervalo de tempo especificado em seu título. O período que a empresa escolhe o demonstrativo abrange. Por exemplo, o título pode indicar “Por um mês encerrado em 31 de dezembro de 2007” ou “O ano fiscal encerrado em 30 de setembro de 2009”.

A demonstração do fluxo de caixa organiza e relata o dinheiro gerado e usado nas seguintes categorias:

- Atividades operacionais: converte os itens reportados na demonstração do resultado do regime de competência para caixa.

- Atividades de investimento: relata a compra e venda de investimentos de longo prazo e imobilizado.

- Atividades de financiamento: Reporta a emissão e recompra de títulos e ações da empresa e o pagamento de dividendos.

Dinheiro fornecido ou usado por atividades operacionais

Aprenda a seção de contabilidade básica dos relatórios de demonstração de fluxo de caixa do lucro líquido da empresa. Em seguida, ele o converte do regime de competência para o regime de caixa, usando as mudanças nos saldos das contas de ativo e passivo circulantes, tais como:

- Contas recebíveis

- Inventário

- Suprimentos

- Seguro pré-pago

- Outros Ativos Correntes

- Notas a pagar (geralmente com vencimento em um ano)

- Contas a pagar

- Salários a Pagar

- Impostos sobre a folha de pagamento a pagar

- Juros a pagar

- Imposto de Renda a Pagar

- Receitas não adquiridas

- Passivo Circulante

Além de usar as mudanças nos ativos e passivos circulantes, a seção de atividades operacionais tem ajustes para despesas de depreciação e os ganhos e perdas na venda de ativos de longo prazo.

Além disso, verifique esta nota detalhada sobre Fluxo de Caixa das Atividades Operacionais.

Dinheiro fornecido ou usado por atividades de investimento

Aprenda a seção de contabilidade básica das alterações de relatórios de demonstração de fluxo de caixa nos saldos de contas de ativos de longo prazo, como:

- Investimentos de longo prazo

- Terra

- Edifícios

- Equipamento

- Móveis e acessórios

- Veículos

Em suma, as atividades de investimento envolvem a compra e / ou venda de ativos imobilizados e investimentos de longo prazo.

Além disso, verifique esta nota detalhada sobre Fluxo de Caixa de Investimentos.

Dinheiro fornecido ou usado por atividades de financiamento

Aprenda a seção de contabilidade básica das mudanças de relatórios de demonstração de fluxo de caixa nos saldos das contas de passivo de longo prazo e patrimônio líquido, como:

- Notas a pagar (geralmente vencidas após um ano)

- Títulos pagáveis

- Imposto de renda diferido

- Ações preferenciais

- Capital integralizado em excesso de ações preferenciais ao par

- Ação ordinaria

- Capital realizado em excesso de ações ordinárias

- Capital integralizado de ações em tesouraria

- Lucros acumulados

- Ações em tesouraria

Em suma, as atividades de financiamento envolvem a emissão e / ou recompra de títulos ou ações de uma empresa. Esta seção também registra os pagamentos de dividendos.

Além disso, verifique esta nota detalhada sobre Fluxo de Caixa de Finanças.

Demonstração do fluxo de caixa consolidado

Coisas a serem observadas sobre fluxos de caixa

O caixa das atividades operacionais é comparado ao lucro líquido da empresa. Se o caixa das atividades operacionais for consistentemente maior do que o lucro líquido, o lucro líquido ou o lucro da empresa são considerados de "alta qualidade". Se o caixa das atividades operacionais for menor que o lucro líquido, uma bandeira vermelha é levantada explicando porque o lucro líquido relatado não está se transformando em dinheiro.

Alguns investidores acreditam que “ dinheiro é o rei”. A demonstração do fluxo de caixa identifica o caixa que está entrando e saindo da empresa. Se uma empresa estiver gerando consistentemente mais caixa do que está usando, ela será capaz de aumentar seus dividendos, recomprar algumas de suas ações, reduzir a dívida ou adquirir outra empresa. Tudo isso é considerado bom para o valor do acionista.

Qual o proximo?

Se você aprendeu algo novo ou gostou deste post, por favor deixe um comentário abaixo. Deixe-me saber o que você achou deste treinamento em Contabilidade Básica. Muito obrigado e tome cuidado. Feliz Aprendizagem Contabilidade Básica!