Definição da quantia escriturada

O valor contábil, também conhecido como valor contábil do ativo, é o custo de ativos tangíveis, ativos intangíveis ou passivos registrados nas demonstrações financeiras que é líquido de depreciação / amortização acumulada ou quaisquer imparidades ou reembolsos e este custo de transporte pode ser diferente do mercado atual valor de tal ativo ou passivo como o valor de mercado de qualquer ativo ou passivo depende das condições de oferta e demanda do mercado

Também pode ser definido como o valor que os acionistas obterão em caso de liquidação da empresa. Este valor é geralmente determinado tendo em mente os princípios contábeis GAAP ou IFRS quando contabilizados.

Fórmula da quantidade transportada

- Caso a empresa tenha adquirido alguma patente ou qualquer outro ativo intangível em seu balanço patrimonial, a fórmula para calcular o valor contábil do ativo será (Custo original de compra - Despesa de amortização).

- Por outro lado, a fórmula para o cálculo dos ativos físicos, como máquinas ou edifícios, será (Custo de compra original- depreciação).

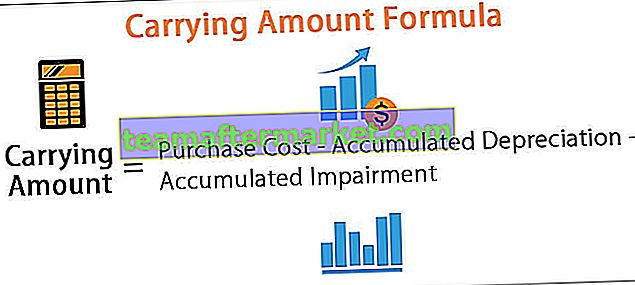

Abaixo está a fórmula geral

Fórmula do valor contábil = Custo de compra - Depreciação acumulada - Imparidade acumulada

Como calcular a quantia escriturada?

A empresa XYZ compra maquinário por $ 20.000 em outubro-18. Ele usa a depreciação linear no ativo a 10%. A contabilidade do ativo será feita da seguinte maneira.

Para o ano que termina em 18 de dezembro. O valor de depreciação do ativo será $ 20.000 * 10/100 * 3/12 = $ 500

Como o ativo foi adquirido no mês de outubro, o valor da depreciação do ativo será cobrado apenas por 3 meses, ou seja, $ 500 naquele ano. Portanto, no balanço patrimonial do ano encerrado em 31 de dezembro de 18, o valor contábil do ativo será de $ 20.000- $ 500 = $ 15.000.

Para o próximo ano, a depreciação total será cobrada sobre o ativo até que o valor da sucata se torne zero.

Quantia escriturada vs. valor justo

O valor de mercado do ativo, que também é freqüentemente referido como o valor justo de um ativo, significa por quanto um ativo pode ser vendido no mercado. É o valor pelo qual um ativo pode ser vendido no mercado aberto. Por exemplo, a Empresa XYZ tem ativos totais de $ 10.000 com passivos totais de $ 80.000, o valor contábil da empresa será de $ 20.000, que é o valor dos ativos menos o valor dos passivos.

O valor de mercado geralmente difere devido aos seguintes fatores: -

- Uma diferença nos métodos de depreciação que são usados pela empresa e outros avaliadores

- As forças dos fatores de oferta e demanda que fazem o valor de mercado do ativo variar ao longo do tempo, dependendo da disponibilidade do ativo, o que pode resultar em variação substancial nos valores

- O valor de mercado é muito subjetivo por natureza, enquanto esse valor é baseado em princípios contábeis e pode ser rastreado até o recibo de compra de um ativo.

- O valor de mercado de um ativo não tem relação com as demonstrações financeiras da empresa. Em contraste, este valor de um ativo está relacionado ao item de lucros e perdas e do balanço.

Por exemplo, a empresa compra equipamentos por $ 200.000 por mês. A empresa deprecia o ativo em $ 5.000 por 4 meses e, a seguir, decide vendê-lo. O ativo é vendido por $ 150.000. Visto que o ativo é vendido por apenas $ 150.000, o valor de mercado do ativo é $ 150.000, mas o valor contábil do ativo será ($ 200.000 - $ 20.000) = $ 180.000. Portanto, a empresa registrará uma perda de $ 30.000 na demonstração de lucros e perdas.

Quando o valor justo é inferior ao valor contábil

Quando o valor de mercado das ações da empresa e sua participação são inferiores ao valor contábil, isso indica que o mercado e os acionistas perderam a confiança nos fundamentos da empresa. Os ganhos futuros não são suficientes para pagar suas dívidas e passivos. Existem muitos casos, especialmente com as empresas iniciantes, em que o valor contábil e o valor de mercado diferem significativamente, e os ativos valem muito menos no mercado do que os livros de contabilidade. O ideal é que a empresa seja vendida quando seu valor de mercado se tornar menor que o valor contábil da empresa.

Quando um valor justo é maior do que o valor contábil

Quando o valor de mercado da empresa excede o valor contábil da empresa, o mercado é positivo quanto às perspectivas de ganhos futuros, aumento dos investimentos. Ele aumenta os lucros, o que aumentará o valor de mercado da empresa e, por sua vez, os retornos das ações mais elevados. Uma empresa que tem lucros consistentemente mais altos e lucros aumentados terá um valor de mercado maior do que os valores contábeis da empresa.

No entanto, às vezes os valores de mercado significativamente mais altos indicam ações sobrevalorizadas e são mais propensos a sofrer uma queda acentuada nos preços de mercado das ações, já que os investidores estão muito otimistas sobre as ações e o mercado precisa ser corrigido.

Quando um valor justo é igual ao valor contábil

Raramente o investidor vai pensar e opinar que o valor contábil da empresa é igual ao do mercado. No entanto, nesse caso, a empresa pode ser considerada uma empresa perfeitamente avaliada.

Valor transportado para um investidor

É também o valor fundamental da empresa, que pode ser facilmente definido como quanto valem os ativos líquidos da empresa. Para investidores fundamentais e de crescimento de valor, esse valor é importante porque, para uma empresa, ter um alto valor de mercado a partir de seu valor contábil é uma boa oportunidade de investimento. O índice preço / valor contábil é um bom índice indicativo para medir o valor contábil da empresa. O índice indica se você está pagando muito pelo que restaria se a empresa estivesse se aproximando da falência.